Qual pontuação de crédito você precisa para um empréstimo automático?

Todo mundo sabe que os carros são caros (para não mencionar o imposto sobre vendas), mas raramente as pessoas sabem como sua pontuação de crédito afeta o preço final que pagam. A aquisição de uma nova carona geralmente exige que encontremos financiamento, geralmente por meio de um credor na forma de empréstimos para automóveis. A taxa de juros associada ao empréstimo pode custar milhares de dólares extras. O que determina sua taxa de juros? Sua pontuação de crédito.

O que é uma pontuação de crédito?

Sua pontuação de crédito é um número de três dígitos que fornece aos credores uma estimativa de sua capacidade de gerenciar seu crédito e pagar seu empréstimo. Três agências de relatórios de crédito ao consumidor - Equifax, Experian e TransUnion - fornecem as informações de seu histórico de financiamento e pagamento que, em última análise, geram sua pontuação. Embora o FICO não seja a única pontuação tabulada, é comum quando você está preenchendo um pedido de crédito, porque é uma das pontuações mais comuns usadas pela maioria das instituições financeiras nos Estados Unidos.

Every consumer has a FICO score that falls within the range of 300 and 850. Your credit score comes up in the lending equation because that's what your bank or credit union (or car dealership or credit card company) use to determine se deve ou não emprestar dinheiro, seja um empréstimo pessoal, cartão de crédito, empréstimo estudantil, refinanciamento de um empréstimo de automóvel existente ou uma linha de crédito. Se você tiver um crédito excelente, obterá melhores condições, como uma taxa competitiva ou uma quantia maior em dólares de crédito disponível.

O que os credores procuram em uma pontuação de crédito?

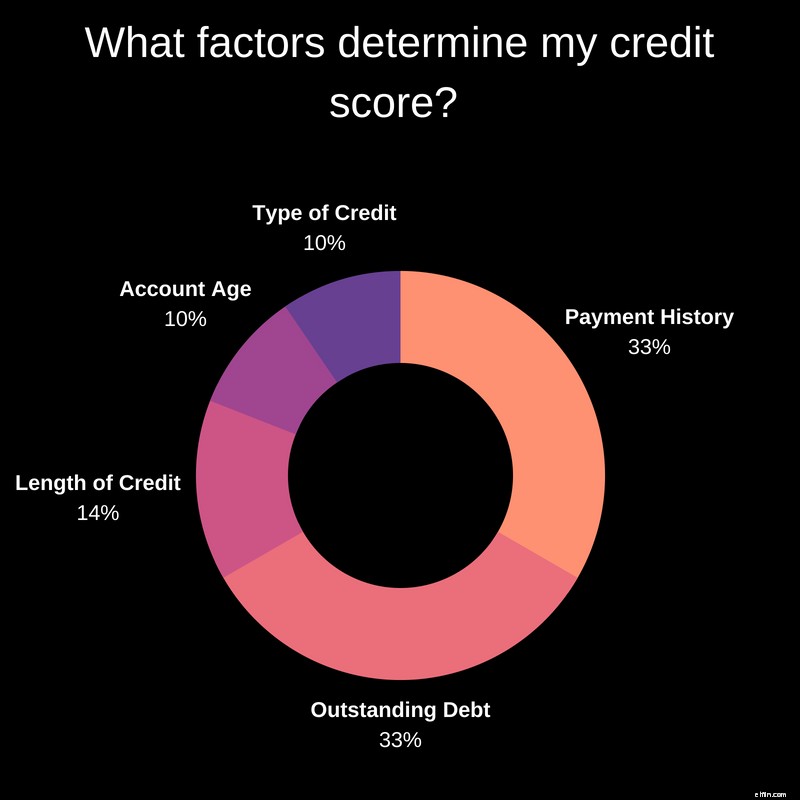

Em suma, os credores querem ser pagos. A concessionária, o banco ou a cooperativa de crédito estão tentando avaliar a probabilidade de você poder pagá-los de volta. Eles fazem isso realizando uma avaliação de risco com base em seu histórico de crédito e suas finanças atuais, amplamente informadas por sua pontuação de crédito FICO. Essa pontuação é baseada em informações de seu relatório de crédito e seu plano de pagamento mensal atual de quaisquer fontes de crédito existentes. Cinco componentes principais compõem sua pontuação de crédito, cada um com um peso associado diferente.

Histórico de pagamentos — 35%

O quão bem você acompanhou os planos de pagamento mensal, pagamentos com cartão de crédito e termos de empréstimo como um mutuário anterior compõem uma boa parte de sua pontuação de crédito. Pagamentos atrasados ou perdidos, um padrão de hipoteca e falência prejudicam esta seção do seu relatório de crédito, mas pagar um empréstimo antecipadamente ou manter saldos baixos em saldos de cartão de crédito anteriores ajudam você a obter uma excelente pontuação de crédito.

Dívida pendente — 30%

Naturalmente, quanto menos dívida você tiver, maiores serão suas chances de conseguir crédito. Afinal, quanto mais você deve, mais difícil será pagar tudo de volta. Você pode ouvir essa avaliação ser chamada de "pontuação de utilização de crédito". Do crédito de linhas abertas que você tem (seu cartão de crédito atual, empréstimo de estudante, etc.), o ideal é usar menos de 30% do seu crédito total disponível.

Comprimento do histórico de crédito — 14%

Você é um devedor há muito tempo? Um longo histórico de uso responsável de crédito é bom para sua classificação de crédito, o que obviamente é muito mais difícil de obter quando você está na casa dos vinte anos. Isso explica por que as gerações mais velhas geralmente têm as melhores pontuações de crédito. A frequência com que você usa seus cartões também desempenha um papel importante, portanto, se você possui um cartão de crédito, use-o um pouco para mostrar que pode gerenciar sua dívida com responsabilidade.

Idade da conta — 10%

Sua idade não é o único ano que importa. Ter um histórico de crédito de longo prazo bem estabelecido em cada conta pode resultar em uma excelente classificação de crédito. No entanto, se você abrir vários novos cartões de crédito em um curto período de tempo, isso diminuirá sua pontuação geral FICO. Os credores terão dúvidas sobre sua capacidade de pagar a dívida caso você de repente opte por maximizar todos esses cartões. Além disso, e menos comumente conhecido, você também não deseja fechar nenhuma linha de crédito antes de solicitar um empréstimo automático.

Tipos de crédito usados — 10%

Do ponto de vista de um credor, a variedade é boa, portanto, pagar o saldo do cartão de crédito ao usá-lo e fazer um pagamento automático do seu empréstimo estudantil a cada mês mostra que você pode lidar com diferentes tipos de dívida. Os credores querem ver que um mutuário tem experiência no uso de várias fontes de crédito de maneira confiável.

O que é uma boa pontuação de crédito para um empréstimo de carro?

Embora os credores possam definir seus próprios padrões ao avaliar a pontuação FICO de um indivíduo, os padrões geralmente aceitos para vários credores. De acordo com a Experian, "pontuações mais altas representam melhores decisões de crédito e podem tornar os credores mais confiantes de que você pagará suas dívidas futuras conforme acordado".

So what's a "good" credit score? Qualquer coisa acima de 700 pelo menos permitirá que os mutuários estejam em uma boa posição para obter empréstimos para automóveis. Depois de construir sua pontuação acima de 800, você pode ter certeza de seu excelente crédito e um ás na manga ao negociar sua taxa anual e seus termos de empréstimo. No entanto, se sua pontuação de crédito for superior a 600 e inferior a 750, você estará em linha com a maioria dos mutuários. A pontuação de crédito média na América é 657.

Como verifico minha pontuação de crédito?

Se você ainda não está verificando sua pontuação de crédito regularmente, pode solicitar um relatório gratuito regularmente. Se houver alguma surpresa ou "dano" em seu relatório de crédito que possa estar incorreto, você pode ir diretamente à Equifax, TransUnion ou Experian para corrigir o que pode estar afetando negativamente.

Devo ser pré-aprovado para meu empréstimo automático?

Não é uma má ideia ser pré-aprovado para um empréstimo de carro de um banco ou cooperativa de crédito antes mesmo de comprar em uma concessionária. Uma oferta pré-aprovada garante que você tem um empréstimo para cobrir o custo do carro que deseja. Também é uma boa moeda de troca na concessionária, porque eles saberão que você está levando a sério a compra de um carro e o revendedor desejará fazer a venda.

Another smart reason to get a pre-approval will help avoid each auto dealer you visit dipping into your good credit. De acordo com blog.credit.com, "Consultas de crédito relacionadas a empréstimos para automóveis feitas em um curto período de tempo (geralmente 14 ou 45 dias, dependendo do modelo de pontuação de crédito usado) devem contar como uma única consulta. No entanto, alguns de nossos os leitores descobriram que suas pontuações de crédito caíram depois que vários revendedores de automóveis enviaram solicitações de crédito para financiamento. Essa é outra razão pela qual obter pré-aprovação antes de ir à concessionária é uma boa idéia."

Ainda posso obter um empréstimo automático com crédito ruim?

Sim, o crédito é um fator importante na obtenção de um empréstimo para automóveis, mas você também deve ter em mente que a maioria dos revendedores realmente quero te vender um carro. Eles geralmente estão dispostos a trabalhar com você para fazer isso. A Nerdwallet aponta que, "... no final de 2017, a pontuação média de crédito para um empréstimo de carro novo era 713 e 656 para um empréstimo de carro usado, de acordo com um relatório da Experian. Mas quase 20% dos empréstimos de carro vão para os mutuários com pontuação de crédito abaixo de 600, de acordo com a Experian. Quase 4% vão para aqueles com pontuação abaixo de 500."

While you'll likely be able to get a vehicle loan with less-than-stellar credit, it might have a pretty significant impact on the maximum loan amount, the loan term, or the annual percentage rate that you receive. Portanto, quanto pior for o seu crédito, quanto maior a taxa, mais longo será o cronograma de pagamento mensal e menos dinheiro você poderá emprestar para seu veículo novo (ou novo para você).

Como minha pontuação de crédito afeta minha taxa de empréstimo para automóveis?

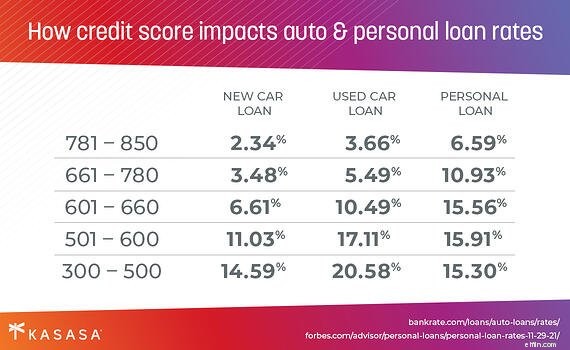

Dependendo da sua pontuação de crédito, a taxa de juros que você recebe pode variar muito. Na verdade, a diferença nas taxas de juros de um empréstimo de carro novo para alguém com crédito excelente versus alguém com crédito muito ruim pode variar em até dez pontos percentuais.

Use nossa calculadora de empréstimos em 3 etapas para determinar a diferença nas taxas de juros.

Por exemplo, se seu excelente crédito o qualificar para uma taxa de juros de 6% em um veículo de US$ 18.000, em vez da taxa de juros de 12% para a qual uma pontuação de crédito inferior pode se qualificar , você economizará mais de US$ 50 por mês durante o prazo de cinco anos do empréstimo do veículo. Isso é uma economia de $ 3.000 graças ao seu bom crédito!

Quando se trata de comprar um carro, sua pontuação de crédito desempenha um papel importante no tipo de financiamento disponível para você. Para pessoas com uma pontuação forte, isso funciona a seu favor. Você pode estar na posição perfeita para obter um empréstimo automático.

For those with lower scores or no credit, this may pose a bit of a challenge, but don't despair! Existem etapas acionáveis que você pode tomar para melhorar sua pontuação. A boa notícia é que um empréstimo automático bem administrado (onde você faz pagamentos em dia) pode melhorar sua pontuação de crédito no futuro. Assim, depois de garantir um empréstimo para automóveis, você pode trabalhar para fortalecer seu histórico de crédito para seu próximo carro, caminhão ou veículo recreativo.

Now that you are armed with all the facts you need to obtain an auto loan, all that's left to do is find the right vehicle for you.

-

Qual pontuação de crédito você precisa para ser aprovado para um cartão de crédito?

A maioria dos cartões de crédito exige uma pontuação de crédito muito boa de 700 ou superior. E cartões com muitas vantagens, como viagens e recompensas em dinheiro de volta, geralmente pedem excelent

-

O que é uma boa pontuação de crédito? Tudo o que você precisa saber para se qualificar para empréstimos, cartões de crédito e muito mais

O que é uma boa pontuação de crédito? A resposta é complicada, mas este guia informa tudo o que você precisa saber para se qualificar para empréstimos, cartões de crédito e muito mais. Quer você

Artigos em Destaque

- O que é uma pontuação de crédito?

- Qual pontuação de crédito é necessária para uma hipoteca?

- Qual pontuação de crédito eu preciso para obter um cartão de crédito?

- O que é crédito? Tudo que você precisa saber

- Como funciona o crédito? O que você precisa saber

- 5 coisas que você precisa fazer antes de solicitar um empréstimo pessoal

- O que é considerado crédito justo para um empréstimo em 2021?

- Mitos da gestão da dívida:o que você precisa saber

-

O que acontece se você deixar de pagar empréstimos estudantis?

O que acontece se você deixar de pagar empréstimos estudantis? A dívida de empréstimos estudantis é um dos maiores problemas que o nosso país enfrenta. Os graduados da faculdade estão pagando um preço alto e cada vez maior para subir no palco e receber um diploma...

-

Pagar um empréstimo automático é ruim para sua pontuação de crédito!?

Pagar um empréstimo automático é ruim para sua pontuação de crédito!? Paguei meu empréstimo e minha pontuação caiu 60 pontos! Veja como evitar o mesmo destino que eu se você optar por pagar seu empréstimo automático rapidamente. Dave Ramsey diz às pessoas que as po...