O que é uma pontuação de crédito?

Uma pontuação de crédito é um número representativo da posição financeira e de crédito de um indivíduo e da capacidade de obter assistência financeira dos credores. MutuantesFinanceiro intermediárioUm intermediário financeiro refere-se a uma instituição que atua como intermediário entre duas partes para facilitar uma transação financeira. As instituições comumente chamadas de intermediários financeiros incluem bancos comerciais, bancos de investimento, fundos mútuos, e fundos de pensão. use a pontuação de crédito para avaliar a qualificação de um mutuário em potencial para um empréstimo e os termos específicos do empréstimo. Essencialmente, é usado para determinar a capacidade do mutuário de reembolsar o montante emprestado no tempo devido. A avaliação da pontuação de crédito é fornecida por uma agência de relatórios de crédito ao consumidor, como Equifax ou TransUnion.

Quem usa pontuação de crédito?

Qualquer organização que empresta dinheiro como fonte de negócios usa pontuações de crédito para avaliar a elegibilidade de um mutuário. Essas organizações incluem especificamente os bancos Top Banks nos EUA, de acordo com a Federal Deposit Insurance Corporation dos EUA, havia 6, 799 bancos comerciais segurados pelo FDIC nos EUA em fevereiro de 2014., empresas de cartão de crédito, credores baseados em fintech, companhias de seguros, senhores da terra, agências governamentais, e companhias hipotecárias.

Pode ser qualquer indivíduo ou organização que busca emprestar dinheiro a alguém ou firmar um contrato que exigirá que outra parte o pague em um prazo predeterminado.

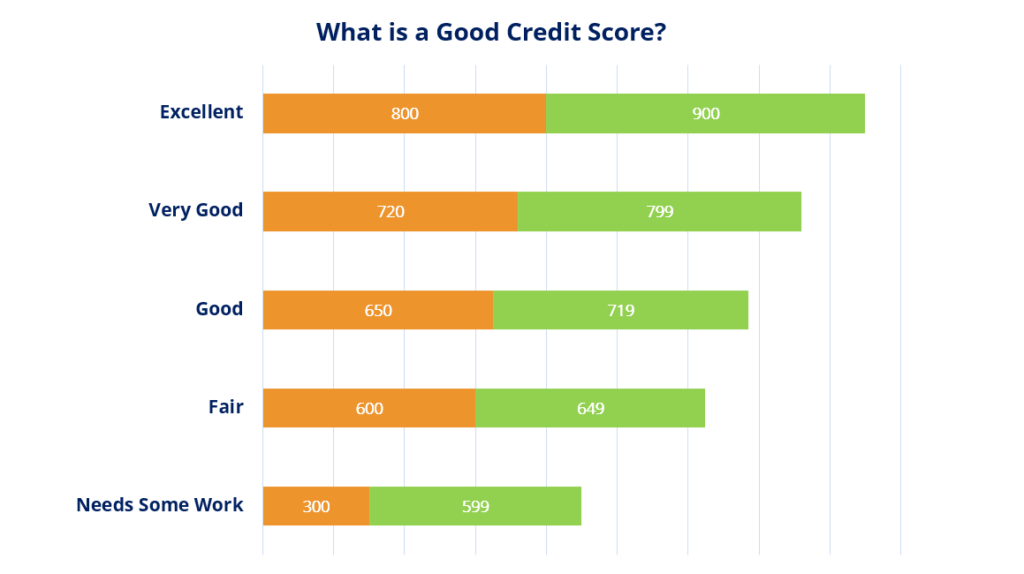

O que é uma boa pontuação de crédito?

A pontuação de crédito varia de 300 a 850. Quanto maior for sua pontuação de crédito, melhor será sua posição como tomador de empréstimo. Uma pontuação de crédito respeitável está acima 670 .

Como melhorar sua pontuação de crédito

1. Pague suas contas em dia

Pagar o que é devido dentro do prazo de forma consistente estabelecerá sua credibilidade como devedor. Construir seu histórico de crédito leva tempo e pagar de forma constante o que você deve em tempo hábil é considerado um dos maiores indicadores de sua capacidade de crédito.

Para credores, os padrões de comportamento do passado são considerados indicadores-chave do futuro. Portanto, provar aos credores que você é capaz de pagar no prazo ajuda a melhorar sua pontuação de crédito.

2. Reduza os valores gerais do empréstimo

Pagar proativamente mais do que o devido acabará por ajudá-lo a se mostrar como um mutuário confiável, que não só paga de volta, mas quem o faz antes da data de vencimento. Isso também pode diminuir quaisquer pagamentos de juros Despesas de juros As despesas de juros surgem de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode em fundos emprestados.

Por exemplo, se você tiver os meios para pagar antecipadamente sua hipotecaMortgageUma hipoteca é um empréstimo - concedido por um credor hipotecário ou um banco - que permite a um indivíduo comprar uma casa. Embora seja possível fazer empréstimos para cobrir o custo total de uma casa, é mais comum garantir um empréstimo de cerca de 80% do valor da casa., então, ao fazer isso, você está se apresentando como um mutuário confiável e sua pontuação de crédito irá melhorar.

3. Gerenciar cartões de crédito de forma eficaz:

Cartões de créditoCartão de créditoUm cartão de crédito é um cartão simples, mas não comum, que permite ao proprietário fazer compras sem retirar qualquer quantia em dinheiro. Em vez de, usando um crédito, se usado diligentemente, são uma excelente forma de melhorar sua pontuação de crédito. Idealmente, você não deve gastar mais do que 35% do seu limite de crédito. Seguir essa prática ajudará a manter o valor total da dívida sob controle e também a garantir que você possa pagar facilmente o financiamento concedido a você. Os credores observam especificamente quanto do seu crédito disponível você realmente pediu emprestado. Novamente, para avaliar mais alto com os credores, é uma boa ideia acessar no máximo 35% do seu crédito disponível a qualquer momento. Então, por exemplo, se você tiver um cartão de crédito com $ 5, 000 linhas de crédito, você não deve permitir que seu saldo pendente para esse cartão fique acima de $ 1, 700- $ 1, 800.

4. Não compre o que você não pode pagar

Como regra de ouro, não compre coisas que você não pode pagar imediatamente. Embora comprar coisas a crédito seja conveniente, se houver algo que você não pode pagar imediatamente com os fundos disponíveis, geralmente é melhor olhar na outra direção.

Manter a saúde financeira tem a ver com tomar as decisões corretas para si mesmo no amplo esquema das coisas e não se entregar a compras por impulso das quais você pode se arrepender mais tarde.

Leituras Relacionadas

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Taxa de porcentagem anual (APR) Taxa de porcentagem anual (APR) A taxa de porcentagem anual (APR) é a taxa anual de juros que um indivíduo deve pagar sobre um empréstimo, ou que eles recebem em uma conta de depósito. Em última análise, APR é um termo percentual simples usado para expressar o valor numérico pago por um indivíduo ou entidade anualmente pelo privilégio de tomar dinheiro emprestado.

- ArrearsArrearsArrears refere-se a pagamentos que estão em atraso e que devem ser feitos no final de um determinado período, após a perda dos pagamentos necessários.

- Fair Credit Billing Act (FCBA) Fair Credit Billing Act (FCBA) O Fair Credit Billing Act (FCBA) é uma lei federal dos EUA que exige a proteção dos consumidores contra a exploração por credores por meio de erros de faturamento. Enac

- Covenant de EmpréstimoCovenant de Empréstimo Um pacto de empréstimo é um acordo que estipula os termos e condições das políticas de empréstimo entre um mutuário e um credor. O acordo dá aos credores margem de manobra para reembolsar os empréstimos e, ao mesmo tempo, proteger sua posição de empréstimo. De forma similar, devido à transparência dos regulamentos, os mutuários têm expectativas claras de

-

O que é uma pontuação de crédito justa?

Quando você precisa solicitar um novo tipo de financiamento, seja cartão de crédito ou empréstimo de carro, pode começar a prestar atenção no tipo de pontuação de crédito que possui. Afinal, os cre

-

O que é uma boa pontuação de crédito?

Apesar do impacto que as pontuações de crédito podem ter, muitas pessoas não entendem o que são e como são calculadas. Seu crédito afeta todos os aspectos de sua vida de maneiras que você não pode

Artigos em Destaque

-

O que é uma boa pontuação de crédito?

O que é uma boa pontuação de crédito? Você já se perguntou:“O que é uma boa pontuação de crédito?” É uma pergunta normal, principalmente se você está pensando em comprar uma casa, um carro ou ser aprovado para um cartão de crédito. An...

-

O que é uma pontuação FICO?

O que é uma pontuação FICO? Se você já tentou obter um empréstimo ou solicitou um cartão de crédito, provavelmente já ouviu o termo “pontuação FICO” mencionado em mais de uma ocasião. No entanto, se você está apenas estabelec...