Você deve pagar a dívida antes de solicitar uma hipoteca?

Uma pergunta que muitos potenciais compradores de imóveis fazem ao solicitar uma hipoteca é:Devo pagar a dívida antes de solicitar um empréstimo imobiliário? Dívidas de cartão de crédito, empréstimos para automóveis e outras formas de dívida podem afetar a pontuação de crédito de uma pessoa, o que, por sua vez, afeta a taxa que ela pode obter em sua hipoteca (ou sua capacidade de se qualificar em primeiro lugar). A resposta nem sempre é tão simples quanto um sim ou um não, mas há alguns números a serem lembrados que podem ajudar a tomar essa decisão.

Os potenciais compradores de imóveis que podem ter muitas dívidas podem limitar o tamanho da hipoteca que estão qualificados para emprestar. Por outro lado, quem paga a dívida muito perto da data do pedido pode enfrentar outros problemas ao obter uma hipoteca devido a flutuações em sua pontuação de crédito. Compreender o processo de empréstimo, incluindo os fatores que os subscritores consideram quando aprovam uma hipoteca de casa, pode ajudar os potenciais compradores de casas a decidir se o pagamento da dívida é ou não a decisão correta para eles.

Compreendendo sua relação dívida/renda

A relação dívida / renda é um fator importante que pode influenciar o quanto um comprador de casa é aprovado para emprestar. A proporção é importante para os credores hipotecários porque a pesquisa mostra que os mutuários que têm muitas dívidas são mais propensos a inadimplência em seu empréstimo.

A relação dívida/renda é calculada dividindo os pagamentos da dívida do mutuário por sua renda mensal bruta. Por exemplo, um comprador de uma casa que tem um empréstimo de carro de US$ 500 por mês, um pagamento de cartão de crédito de US$ 500 com uma renda mensal bruta de US$ 5.000 tem uma relação dívida/renda de 20% (US$ 1.000/US$ 5.000 =20%). Se esse comprador de casa fosse aprovado para um empréstimo à habitação com um pagamento de $ 1.000 por mês, sua relação dívida/renda seria de 40% ($ 2.000/$ 5.000 =40%).

Na maioria dos casos, a relação dívida/renda máxima que um mutuário pode ter e ainda ser aprovado para uma hipoteca é de 43% (incluindo o pagamento futuro da hipoteca). Um mutuário que tenha muita dívida para ser aprovado para uma hipoteca pode precisar pagar sua dívida para prosseguir com o processo de hipoteca. E, um potencial comprador de casa que deseja se qualificar para um valor de empréstimo mais alto (uma casa mais cara) do que sua dívida em relação à renda permite também pode precisar pagar algumas dívidas.

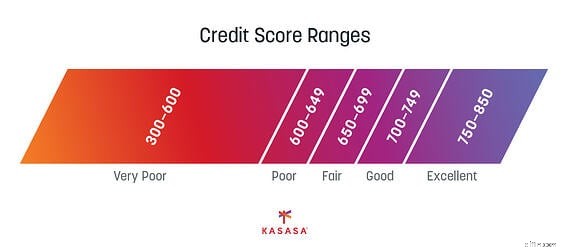

Como a dívida se relaciona com sua pontuação de crédito

Muitas pessoas assumem que a falta de dívida é boa para uma pontuação de crédito. Na verdade, o inverso é muitas vezes verdadeiro em certo sentido. Uma dívida pequena e saudável é boa para uma pontuação de crédito se a dívida for paga em dia todos os meses . Por exemplo, um empréstimo de carro que é pago mensalmente mostra que o mutuário é confiável e responsável com a dívida aos olhos de um credor. Cada pagamento pontual contribui para a boa pontuação de crédito do mutuário.

A eliminação dessa dívida pagando-a antes do pedido de hipoteca pode afetar negativamente a pontuação de crédito do mutuário, mesmo que apenas temporariamente. Embora a queda seja geralmente de apenas alguns pontos e a pontuação de crédito provavelmente aumentará novamente em breve, pagar a dívida durante ou logo antes do processo de hipoteca pode ter consequências negativas para o comprador.

Os subscritores de hipotecas geralmente desaprovam qualquer alteração na pontuação de crédito de uma pessoa nos dias cruciais antes de financiar um empréstimo. Além disso, um mutuário que pode ter uma pontuação de crédito limítrofe aceitável no início do processo de empréstimo, mas experimenta uma queda repentina no final do processo de subscrição, pode não ser aprovado para o empréstimo ou ser aprovado com uma taxa de juros mais alta.

Você precisa de dinheiro em mãos para o processo de compra?

Você precisa de dinheiro em mãos para o processo de compra?

Pagar grandes quantias de dívidas antes do processo de hipoteca também pode ser problemático, pois muitos compradores em potencial podem precisar do dinheiro disponível para a compra da casa. Na maioria dos casos, o comprador de uma casa precisará de algum dinheiro ao comprar uma casa para os seguintes itens:

-

Adiantamento: O adiantamento em dinheiro geralmente varia de 3,5% do empréstimo a 20% do empréstimo.

-

Custos de fechamento: Na maioria dos casos, espera-se que os compradores paguem alguns custos de fechamento.

-

Despesas de realocação: Despesas de mudança podem ser caras dependendo da distância, quanto está sendo movido e se uma mudança de serviço completo é ou não contratada.

-

Remodelação: Os compradores de imóveis geralmente fazem algumas melhorias em sua casa atual para ajudá-la a vender, ou podem querer remodelar sua casa após a compra.

O resultado final

Pagar a dívida antes de solicitar um empréstimo pode ter um efeito positivo ou negativo nos planos de um comprador de casa. Cabe aos compradores identificar em que situação se encontram. Os potenciais compradores de imóveis (especialmente os compradores de primeira viagem) geralmente precisam de orientação e aconselhamento antes de solicitar uma hipoteca ou outros tipos de empréstimos. Os mutuários devem considerar fortemente falar com um consultor financeiro ou corretor de hipotecas antes de tomar grandes decisões. Além disso, os compradores de imóveis que estão atualmente no processo de hipoteca devem manter contato próximo com seu credor durante o processo. Quaisquer alterações financeiras do mutuário, tanto positivas quanto negativas, devem ser sempre discutidas e divulgadas com o credor para garantir um processo de empréstimo tranquilo.

Este blog foi contribuído por Tony Gilbert da RealFX.com

-

Quiz:Você deve pagar a dívida ou economizar dinheiro?

Decidir entre economizar ou pagar dívidas não é uma escolha fácil – na verdade, é altamente contestada. De um lado, os especialistas financeiros argumentam que você pode e deve fazer as duas coisas

-

Você deve adiar as contribuições de aposentadoria para pagar a dívida?

Você deve adiar a contribuição para o seu 401(k) para pagar a dívida? Aqui é quando faz sentido adiar o investimento até que sua dívida seja paga. A sabedoria convencional diz que você deve sempr

Artigos em Destaque

- Você deve refinanciar sua hipoteca antes da aposentadoria?

- Por que você deve usar um empréstimo pessoal para pagar dívidas

- Você deve pagar a dívida primeiro ou investir?

- Você deve usar empréstimos ponto a ponto para pagar dívidas de cartão de crédito?

- Você deve pagar sua hipoteca mais cedo?

- Devo pagar a dívida antes de economizar dinheiro?

- Você deve consolidar a dívida com uma hipoteca refinanciada?

- Você deve economizar dinheiro ou pagar dívidas?

-

Você deve pagar sua hipoteca antecipadamente ou investir?

Você deve pagar sua hipoteca antecipadamente ou investir? Um dos tópicos mais debatidos em finanças pessoais é se faz mais sentido pagar sua hipoteca antecipadamente ou investir dinheiro extra. Existem vantagens e desvantagens em ambas as opções, e no final ...

-

Você deve pagar a dívida do cartão de crédito com um empréstimo de capital próprio?

Você deve pagar a dívida do cartão de crédito com um empréstimo de capital próprio? Você pode economizar dinheiro usando uma casa empréstimo de capital para pagar o saldo do cartão de crédito. Pontos-chave Com um empréstimo imobiliário, você empresta contra o patrimônio que constr...