Como remover cobranças do seu relatório de crédito

Quando você está tentando consertar seu crédito, ter uma ou mais cobranças pode atrapalhar muito a obtenção de sua pontuação de crédito em uma trajetória ascendente.

Embora remover uma cobrança do seu relatório de crédito possa ser difícil, não é impossível. A melhor maneira de começar é aprendendo como as contas de cobrança afetam sua pontuação de crédito, para que você saiba como lidar com elas.

Por quanto tempo as cobranças permanecem em seu relatório de crédito?

As cobranças podem permanecer em seu relatório de crédito por até sete anos. Mesmo que você pague integralmente, ainda é considerado uma conta negativa e permanecerá em seu relatório de crédito como uma conta de cobrança paga por sete anos.

Uma conta de cobrança é separada de uma cobrança feita pelo credor original, que provavelmente também aparecerá em seu histórico de crédito por sete anos.

Como as cobranças afetam seu crédito?

A maioria das contas acaba em cobranças após 120 a 180 dias de atraso. Durante esse período, o credor original pode parar de entrar em contato com você sobre a dívida.

Para muitas pessoas, a atividade de cobrança renovada é uma surpresa desagradável quando suas dívidas são entregues a agências de cobrança terceirizadas que usam táticas agressivas.

Quando as cobranças em seu relatório de crédito aparecem pela primeira vez, você pode esperar que sua pontuação de crédito caia de 50 a 100 pontos, dependendo de quão alta sua pontuação de crédito era para começar. A razão é que o histórico de pagamentos tem o impacto mais significativo na sua pontuação de crédito.

Em geral, quanto melhor seu crédito, pior será o acerto. Com o tempo, a conta de cobrança afetará cada vez menos o seu crédito. Antes de sua conta ser enviada para cobranças, você deve receber um aviso final do credor original.

É melhor tentar fazer acordos de pagamento nesse momento para que você não acabe com esses efeitos desastrosos em sua pontuação de crédito.

Pronto para aumentar sua pontuação de crédito?

(Alguns clientes aumentaram suas pontuações de crédito em 100 pontos ou mais.*)

Solicite uma Consulta de Crédito Gratuita!

(800) 220-0084[*] Os resultados não são típicos ou garantidos. Ou inscreva-se online>>

Pagar cobranças pode aumentar sua pontuação de crédito?

No passado, as cobranças pagas em seu relatório de crédito eram tratadas da mesma forma que as cobranças não pagas. No entanto, a FICO atualizou sua pontuação de crédito para ignorar contas de cobrança pagas. Da mesma forma, o VantageScore atualizou recentemente seu algoritmo para ignorar cobranças pagas de todos os tipos.

Com essas novas atualizações nos modelos de pontuação de crédito, pagar uma cobrança agora ajuda sua pontuação de crédito. No entanto, como leva tempo para que novos modelos de pontuação de crédito sejam implementados nas instituições financeiras, pode levar algum tempo para você ver um resultado ao solicitar crédito.

FICO 9 e VantageScore 4.0

Você sempre pode perguntar aos potenciais credores quais pontuações de crédito eles usam. Se for FICO 9 ou VantageScore 4.0, você poderá aproveitar o cálculo brando de cobranças pagas.

Ainda é importante ter cuidado antes de decidir pagar uma conta de cobrança, se você ainda estiver devendo.

Os compradores de dívidas tentarão cobrar dívidas que você não deve mais legalmente, por isso é importante que eles verifiquem a dívida antes de agir. Além disso, considere o estatuto de limitações do seu estado, que discutiremos em breve.

FDCPA e leis estaduais de cobrança

Você tem direitos sob a Lei de Práticas de Cobrança Justa de Dívidas (FDCPA) em relação a prazos e prazos de prescrição, por isso é fundamental conhecê-los antes de agir.

Caso contrário, você pode redefinir inadvertidamente o relógio da sua conta de cobrança. Então, acomode-se e prepare-se para se aprofundar em tudo o que você precisa saber para remover contas de cobrança de seus relatórios de crédito.

Compradores de dívidas

Muitas vezes chamados de “compradores de dívidas inúteis”, agências de cobrança como a Midland Funding LLC vão atrás de dívidas muito antigas que compraram por centavos de dólar. Em seguida, eles relatam a conta de cobrança em seu relatório de crédito para tentar fazer com que você pague. Às vezes, eles usam práticas sem escrúpulos, como comprar dívidas que você já pagou.

Não é incomum que uma agência de cobrança terceirizada compre e venda as mesmas dívidas várias vezes. Infelizmente, isso significa que você pode ter várias contas de cobrança listadas para a mesma dívida, cada uma diminuindo ainda mais sua pontuação de crédito.

Descobrir qual dessas empresas realmente possui sua dívida em um determinado momento pode ser complicado. Mesmo assim, você ainda terá que negociar com as outras agências de cobrança de dívidas que publicaram informações negativas em seu relatório de crédito.

Validação de dívida

A melhor maneira de começar é enviar uma solicitação de validação ao cobrador de dívidas, alegando que você deve dinheiro a eles. Primeiro, esta etapa exige que eles parem todas as atividades de coleta.

A agência de cobrança de dívidas deve então validar a dívida e provar que você realmente a deve. Não há prazo para que eles retornem essas informações para você, mas eles não podem tomar nenhuma ação para coletar os fundos até que o façam.

Limite de relatórios vs. Estatuto de limitações

Você precisa estar ciente de duas datas distintas quando se trata de contas de cobrança:o limite de relatórios e o prazo de prescrição.

Limite de relatórios

O Fair Credit Reporting Act (FCRA) estabelece o limite de reporte nas contas de cobrança e é igual a sete anos a partir da data da última atividade, ou DLA. A maioria das contas são cobradas como dívidas incobráveis após seis meses de pagamentos perdidos. Portanto, você pode esperar que as coleções caiam em seu relatório de crédito sete anos e seis meses após seu último pagamento.

Estatuto de limitações

O estatuto de limitações da dívida varia de estado para estado. Pode ser de três anos ou até seis (ou mais para alguns tipos de dívida). Quando o estatuto de limitações passou sobre uma dívida, ela é chamada de “prescrita”.

Embora um cobrador de dívidas possa continuar a entrar em contato com você, a menos que você diga a ele para parar, ele não pode processá-lo legalmente para obter uma sentença depois que o prazo de prescrição tiver passado. A dívida ainda pode ser listada em seu relatório de crédito após o prazo de prescrição, se o limite de relatório não tiver sido.

Uma agência de cobrança de dívidas dissimulada pode tentar coagi-lo a pagar listando uma data mais recente na conta. Isso é conhecido como re-envelhecimento e é ilegal sob o FDCPA e o FCRA.

Se você tentar configurar um plano de pagamento, poderá se abrir para uma ação judicial reiniciando o tempo que os credores legalmente têm para cobrar. Se você não estiver pagando ao credor que atualmente possui a dívida, a conta permanece como uma cobrança não paga.

Contas médicas

Os cobradores de dívidas agora precisam esperar 180 dias antes de relatar uma conta médica não paga a uma agência de crédito. Isso lhe dá mais seis meses para receber contas, garantir que estejam corretas e descobrir como você pode cuidar delas antes que elas apareçam em seus relatórios de crédito.

Além disso, com a versão mais recente da pontuação FICO, FICO 9, as contas de cobrança médica têm menos peso.

Quando você recebe suas informações de cobrança de seus provedores, sua primeira tarefa é garantir que as informações sejam precisas. Infelizmente, pode ser confuso entender quais cobranças sua seguradora deve cobrir e pelo que você será responsável.

Explicação dos benefícios

Revise sua fatura e compare-a com sua Explicação de Benefícios (EOB). Se você ainda não tiver certeza se foi cobrado corretamente, ligue para sua companhia de seguros e obtenha os detalhes do seu EOB.

Depois de saber o valor real que você deve, descubra como você vai pagar por isso. É melhor ligar diretamente para o provedor médico do que ignorar as contas e enviá-las para as cobranças.

Às vezes você pode se inscrever para pagamentos mensais sem juros ou até mesmo pedir uma redução de custos. Um plano de perdão de saldo ajuda a trabalhar com seu orçamento por meio de pagamentos regulares ou um montante fixo em troca de um saldo reduzido.

As cobranças médicas podem ser removidas do meu relatório de crédito?

Sim. Assim como qualquer outra coisa em seu relatório de crédito, você pode remover coleções médicas.

Preste muita atenção a cada informação associada à dívida para ter a melhor chance de removê-la. Ao contestar contas médicas, siga as mesmas diretrizes para qualquer outro tipo de conta de cobrança discutida abaixo.

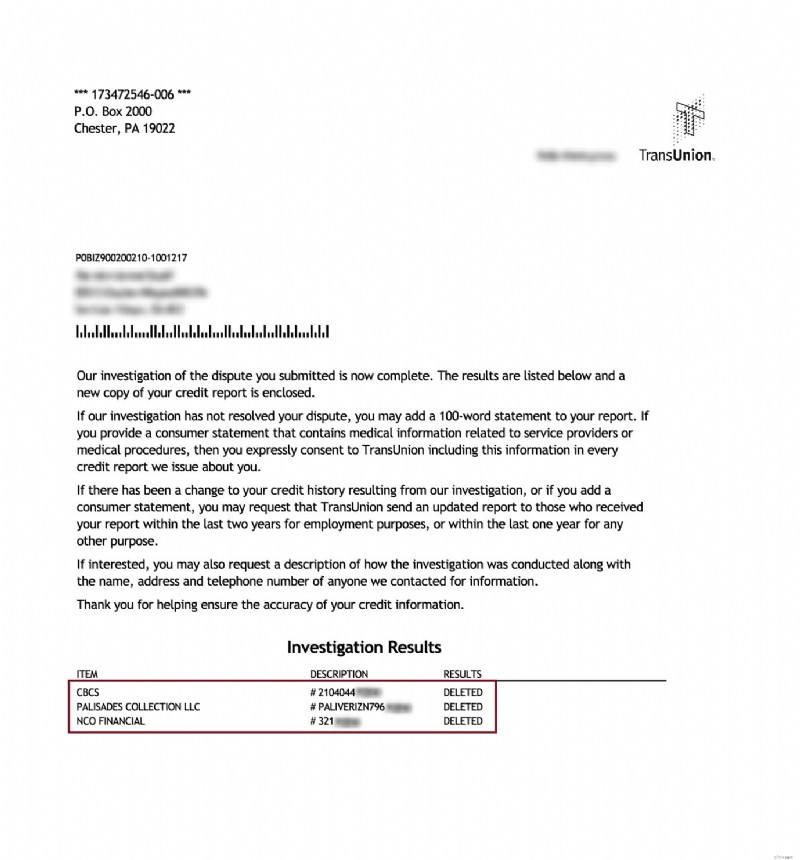

Como remover cobranças do seu relatório de crédito sem pagar

Aqui está uma carta real enviada por uma das agências de relatórios de crédito de cobranças que eles excluíram de um relatório de crédito:

A remoção de coleções do seu relatório de crédito pode aumentar significativamente sua pontuação de crédito. Muitas vezes, há erros nas contas de cobrança.

Portanto, é importante obter uma cópia do seu relatório de crédito gratuito de cada uma das três principais agências de crédito no AnnualCreditReport.com e verificá-las completamente. Não é incomum que os registros sejam misturados porque eles são repassados com tanta frequência entre os compradores de dívidas.

Suas contas de cobrança podem não ter o valor correto, a data certa ou incluir vários outros erros que os credores não se preocupam em corrigir. Você também pode ter casos de pagamentos atrasados que não estavam realmente atrasados.

Os cobradores de dívidas não estão preocupados com o que fazem com seu histórico de crédito. Eles só se importam com o que é preciso para que você pague, e esperam que você não perceba que a lei está do seu lado!

Disputando coleções

Sob o Fair Credit Reporting Act (FCRA), é seu direito legal registrar uma disputa por qualquer informação imprecisa em seu relatório de crédito com as três principais agências de crédito. Isso inclui contas de cobrança com informações falsas ou mesmo quaisquer contas que você considere “questionáveis”.

A agência de crédito deve investigar sua disputa dentro de 30 dias. Se a agência de cobrança não puder verificar a conta de cobrança, ela deverá ser removida do seu relatório de crédito. Infelizmente, alguns cobradores de dívidas nem se preocupam em verificar. Além disso, alguns deles não possuem a documentação para verificar as informações negativas em seu relatório de crédito.

Pagar pela exclusão

Para remover completamente as contas de cobrança do seu relatório de crédito, você também pode fazer um "pagamento por exclusão".

A chave é certificar-se de obter o acordo por escrito. Conseguir um acordo por telefone não vai aguentar. Então, você deve obter o cobrador de dívidas para assinar o negócio.

Precisa de ajuda para remover cobranças do seu relatório de crédito?

Este é o lugar onde a contratação de uma empresa de reparação de crédito pode realmente fazer a diferença. Eles ajudam a maioria das pessoas a remover cobranças contestando erros com as três agências de crédito para você. Isso significa que você não precisa entrar em contato diretamente com nenhuma agência de crédito ou agência de cobrança.

As empresas de reparação de crédito também cuidam de todo o rastreamento necessário para garantir que cada agência de cobrança e agência de crédito esteja em conformidade com a FCRA. Além disso, eles garantem que seu relatório de crédito não contenha erros como re-envelhecimento da conta e várias listagens para a mesma conta de cobrança.

Se você não sabe por onde começar a discutir cobranças, fale com um de seus profissionais de reparo de crédito e tire suas dúvidas. Claro, você pode fazer isso sozinho, mas é provável que tenha mais sucesso contando com ajuda profissional.

Eles oferecem uma consulta sem compromisso para explicar o que podem fazer para ajudar em sua situação específica.

As cobranças estão prejudicando sua pontuação de crédito?

A Lexington Law removeu mais de 6 milhões de coleções somente em 2018. Então, se você está cansado de ter crédito ruim, ligue para eles para uma consulta de crédito gratuita.

Pronto para remover cobranças do seu relatório de crédito?

Solicite uma Consulta de Crédito Gratuita!

(800) 220-0084Ou inscreva-se online>>

-

Como contestar seu relatório de crédito Experian

Se você detectar erros em seu relatório de crédito da Experian, deverá abrir disputas. Caso contrário, sua pontuação de crédito continuará a sofrer. Pior ainda, você pode ter cartões de crédito, empré

-

Como obter algo removido do seu relatório de crédito

Se você tiver itens negativos em seu relatório de crédito, é uma boa ideia removê-los para que você não precise esperar sete anos para ter um bom crédito. É do seu interesse começar a limpar seu relat

Artigos em Destaque

- Como remover dívidas antigas pagas de seu relatório de crédito

- Como remover uma linha de comércio negativa de seu relatório de crédito

- Como limpar dívidas antigas de seu relatório de crédito

- Como corrigir seu crédito

- Como relatar seus pagamentos de aluguel para agências de crédito

- Como relatar renda em seu aplicativo de cartão de crédito

- Como remover registros públicos de seu relatório de crédito

- Como contestar seu relatório de crédito TransUnion

-

Como remover um encerramento do seu relatório de crédito

Como remover um encerramento do seu relatório de crédito Apesar das melhorias relatadas no mercado imobiliário, as execuções hipotecárias continuam a ser um grande problema para os residentes dos EUA. Não importa as circunstâncias que o colocaram lá, lid...

-

Como remover uma cobrança do seu relatório de crédito

Como remover uma cobrança do seu relatório de crédito O que é uma cobrança? Uma baixa geralmente ocorre após vários meses de pagamentos perdidos em um cartão de crédito ou outro tipo de dívida. Normalmente, um item só é listado como uma cobrança depois ...