Como remover um encerramento do seu relatório de crédito

Apesar das melhorias relatadas no mercado imobiliário, as execuções hipotecárias continuam a ser um grande problema para os residentes dos EUA.

Não importa as circunstâncias que o colocaram lá, lidar com uma execução hipotecária é uma das situações mais estressantes que alguém pode imaginar. O estresse de perder uma casa só é agravado pelos danos que as execuções hipotecárias causam à sua capacidade de se recuperar após um revés financeiro.

Após o encerramento, as consequências continuam na forma de crédito ruim e custos mais altos para tudo, desde empréstimos a seguros – e isso supondo que você ainda possa se qualificar.

Por quanto tempo uma execução duma hipoteca permanece em seu relatório de crédito?

Depois de atrasar os pagamentos mensais da hipoteca em pelo menos 120 dias, o credor iniciará o processo de encerramento da sua casa. Após o início do processo, o credor hipotecário geralmente relatará a execução hipotecária às três principais agências de crédito; Equifax, Experian e TransUnion.

O encerramento geralmente aparecerá em seus relatórios de crédito dentro de 30 a 60 dias. A execução duma hipoteca permanece em seu relatório de crédito por sete anos. Isso afetará negativamente seu crédito por até sete anos, mas cada vez menos com o passar do tempo.

Uma execução hipotecária pode ser removida do seu relatório de crédito?

Sim, é possível ter um encerramento removido de seus relatórios de crédito. Os erros cometidos pelos credores foram bem documentados em casos de execução hipotecária, com alguns bancos até tendo que pagar restituição a pessoas cujas execuções foram mal administradas.

Muitos erros ocorreram em casos de encerramento, incluindo o “carimbo” de documentos de encerramento e falta de procedimento adequado. Por motivos como esses, pode ser possível ter seu encerramento permanentemente removido. Mas, mesmo que você considere uma listagem em seu relatório de crédito como “questionável”, você pode contestá-la. O ônus da prova é de quem relatou o item em seu histórico de crédito.

Outro motivo comum para removê-los é a falta de registros disponíveis. Isso ocorre com mais frequência quando o banco que possuía o empréstimo hipotecário não está mais no mercado.

Em muitos casos, hipotecas e execuções hipotecárias eram vendidas de um banco para outro, deixando um emaranhado de papelada que impossibilitava que as pessoas pagassem suas hipotecas em dia.

Essas vendas também dificultaram para alguns bancos manter registros precisos e, se o banco listado em seu relatório de crédito não estiver mais em atividade, eles não poderão verificar a execução hipotecária. Qualquer informação em seu relatório de crédito que a agência de crédito não possa verificar deve ser removida .

Como posso remover uma execução hipotecária do meu relatório de crédito?

Se você quiser tentar o processo de remoção de seu encerramento por conta própria antes de entrar em contato com um profissional, existem dois métodos a serem usados.

Etapa 1:encontrar erros na listagem do relatório de crédito

Depois de ter cópias de seus três relatórios de crédito em mãos da Equifax, Experian e TransUnion, observe cada detalhe das entradas de encerramento. Se alguma dessas informações estiver incorreta, você poderá contestá-la. Verifique o saldo da execução hipotecária, quaisquer datas associadas à conta, o número da sua conta e o nome do seu credor.

Outro grande erro a evitar?

Não assuma que todas as três entradas são iguais. Existem três agências de relatórios de crédito separadas que compilam informações de maneiras diferentes. Verifique cada um para obter informações imprecisas.

Se você encontrar um erro em relação à execução hipotecária, poderá abrir uma disputa com as três agências de crédito. Primeiro, envie uma carta de contestação e você deverá receber uma resposta dentro de 30 dias. Dentro desse prazo, as agências de crédito precisam verificar as informações contidas na entrada e corrigi-las ou, idealmente, removê-las completamente.

Etapa 2:escrever para o credor

Outra tática que você pode adotar se as agências de crédito não removerem a execução hipotecária é escrever diretamente para o credor. Solicite que eles removam a entrada do seu relatório de crédito devido a imprecisões e dê a eles um prazo de 30 dias.

Se eles não puderem verificar ou simplesmente não quiserem gastar tempo fazendo isso, eles podem removê-lo completamente.

Etapa 3:obtenha ajuda profissional para reparo de crédito

A remoção de uma execução hipotecária do seu relatório de crédito requer a apresentação de disputas separadas com todas as três agências de crédito.

Devido à forma como as agências de relatórios de crédito funcionam, você deve redigir suas disputas com cuidado para evitar que sejam consideradas “frívolas”. Embora o Fair Credit Reporting Act (FCRA) ofereça proteções para os consumidores, as agências de crédito têm o direito de ignorar qualquer pessoa que sintam estar abusando da lei.

As agências de crédito decidem se uma disputa é frívola apenas com base em sua comunicação e em qualquer prova que você possa fornecer. Esta é uma das razões pelas quais muitas pessoas contratam uma empresa de reparação de crédito quando se trata de reparar seu crédito e remover execuções hipotecárias de seus relatórios de crédito.

Se você tiver uma execução hipotecária em seu relatório de crédito, é altamente recomendável trabalhar com uma empresa de reparação de crédito como a Lexington Law. Acreditamos que seus profissionais lhe darão a melhor chance de removê-lo.

Eles também podem ajudá-lo a remover pagamentos em atraso, baixas, cobranças, julgamentos, ônus fiscais, reintegrações de posse e até falências. Se você está cansado de lidar com crédito ruim e está pronto para melhorar sua pontuação de crédito, ligue para eles!

Pronto para remover um encerramento do seu relatório de crédito?

Solicite uma Consulta de Crédito Gratuita!

(800) 220-0084Ou inscreva-se online>>

Como uma execução hipotecária afeta seu crédito?

Você pode esperar perder de 85 a 160 pontos em sua pontuação de crédito quando o encerramento primeiro atinge seu relatório de crédito. Se sua pontuação de crédito foi boa para começar, espere uma queda muito mais acentuada do que se seu crédito já fosse ruim ou médio.

Na maioria dos casos, você não poderá se qualificar para um novo cartão de crédito, empréstimo para automóveis ou hipoteca imediatamente após uma execução hipotecária. Além disso, você também pode ver as taxas de juros de seus cartões de crédito atuais aumentarem devido à queda.

Como uma venda a descoberto afeta seu crédito?

No passado, você poderia reduzir os danos das execuções hipotecárias concluindo uma venda a descoberto ou uma ação em vez de executar uma execução hipotecária “oficial”. No entanto, as agências de crédito começaram a penalizar todas as três situações de forma idêntica.

O único benefício potencial para uma venda a descoberto ou escritura é a possibilidade de se qualificar para uma nova hipoteca logo em seguida. No entanto, o impacto negativo na sua pontuação de crédito pode tornar isso impossível.

Posso comprar uma casa após o encerramento?

No que diz respeito à compra de uma nova casa após o encerramento, você não poderá se qualificar para uma nova hipoteca por pelo menos 2 anos e possivelmente mais. Este é o caso mesmo se você tiver os meios financeiros para pagar por uma casa mais barata.

Depois de se qualificar para uma hipoteca, espere ter que pagar mais juros e taxas. Além disso, você provavelmente deverá colocar uma quantia muito maior no pagamento inicial - algo em torno de 20% ou mais.

Por quanto tempo uma venda a descoberto permanece em seu relatório de crédito?

Como mencionado acima, as vendas a descoberto não são tratadas de maneira diferente das execuções hipotecárias, portanto, também permanecerão por sete anos.

Quais são algumas outras maneiras pelas quais as execuções hipotecárias podem custar a você?

Muitas pessoas não percebem as diferentes maneiras pelas quais sua pontuação de crédito afeta sua vida cotidiana. Juntamente com o acesso a empréstimos ou cartões de crédito, sua pontuação de crédito é frequentemente usada:

- Como parte do processo de contratação – para eliminar candidatos com baixa pontuação de crédito

- Para definir taxas de seguro – cobrar taxas mais altas por crédito ruim ou desqualificar totalmente as pessoas

- Para obter aprovação para serviços públicos – cobrar altas taxas de depósito para estabelecer o serviço

- Para outros serviços – para serviços como cabo e internet, você pode nem se qualificar para o serviço se sua pontuação de crédito for muito baixa

Também é muito comum que os proprietários executem uma verificação de crédito ao selecionar possíveis locatários.

Os proprietários geralmente eliminam pessoas com uma pontuação de crédito ruim como um risco potencial de não pagamento do aluguel. Infelizmente, isso pode tornar quase impossível se qualificar para uma boa casa ou apartamento em um bairro seguro.

Ter um encerramento em seu relatório de crédito pode tornar ainda mais difícil encontrar um lugar para morar. Mas, infelizmente, muitas pessoas não percebem isso até que já estejam procurando uma casa ou um apartamento.

Grandes depósitos provavelmente serão necessários para estabelecer necessidades como eletricidade, água e coleta de lixo, o que torna ainda mais difícil recomeçar e começar a reconstruir sua vida após o encerramento.

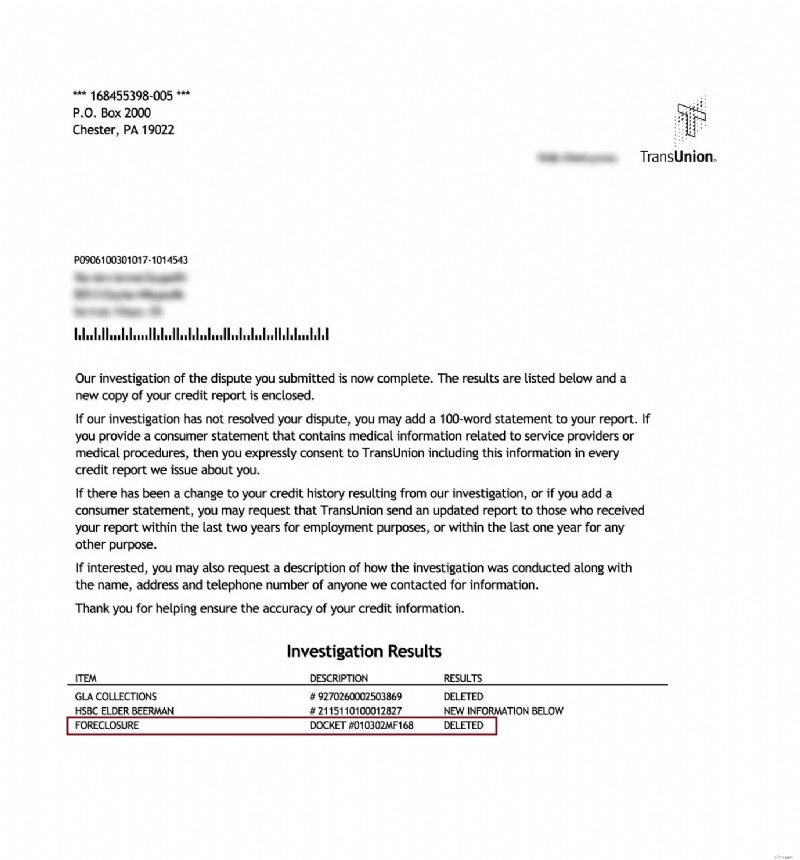

Execução hipotecária removida do relatório de crédito

Desconto para familiares, casais e militares ativos!

A Lexington Law agora oferece US$ 50 de desconto na taxa inicial de instalação quando você e seu cônjuge ou familiares se inscrevem juntos. O desconto único de $ 50,00 será aplicado automaticamente ao primeiro pagamento para você e seu cônjuge.

Membros militares ativos também se qualificam para um desconto único de $ 50 na taxa inicial.

Pronto para aumentar sua pontuação de crédito?

(Alguns clientes aumentaram suas pontuações de crédito em 100 pontos ou mais.*)

Solicite uma Consulta de Crédito Gratuita!

(800) 220-0084[*] Os resultados não são típicos ou garantidos. Ou inscreva-se online>>

-

Como remover cobranças do seu relatório de crédito

Quando você está tentando consertar seu crédito, ter uma ou mais cobranças pode atrapalhar muito a obtenção de sua pontuação de crédito em uma trajetória ascendente. Embora remover uma cobrança do s

-

Como obter algo removido do seu relatório de crédito

Se você tiver itens negativos em seu relatório de crédito, é uma boa ideia removê-los para que você não precise esperar sete anos para ter um bom crédito. É do seu interesse começar a limpar seu relat

Artigos em Destaque

- Como remover dívidas antigas pagas de seu relatório de crédito

- Como remover uma linha de comércio negativa de seu relatório de crédito

- Como limpar dívidas antigas de seu relatório de crédito

- Como corrigir seu crédito

- Como relatar seus pagamentos de aluguel para agências de crédito

- Como relatar renda em seu aplicativo de cartão de crédito

- Como remover registros públicos de seu relatório de crédito

- Como contestar seu relatório de crédito TransUnion

-

Como remover uma cobrança do seu relatório de crédito

Como remover uma cobrança do seu relatório de crédito O que é uma cobrança? Uma baixa geralmente ocorre após vários meses de pagamentos perdidos em um cartão de crédito ou outro tipo de dívida. Normalmente, um item só é listado como uma cobrança depois ...

-

Como contestar seu relatório de crédito Experian

Como contestar seu relatório de crédito Experian Se você detectar erros em seu relatório de crédito da Experian, deverá abrir disputas. Caso contrário, sua pontuação de crédito continuará a sofrer. Pior ainda, você pode ter cartões de crédito, empré...