O que é uma boa pontuação de crédito?

Apesar do impacto que as pontuações de crédito podem ter, muitas pessoas não entendem o que são e como são calculadas.

Seu crédito afeta todos os aspectos de sua vida de maneiras que você não pode esperar. Por exemplo, ter uma boa pontuação de crédito desbloqueia taxas mais baixas para hipotecas, empréstimos de carro e alguns tipos de seguro, bem como taxas mais baixas de cartão de crédito.

Alguns empregadores também usam a pontuação de crédito para decisões de progressão e contratação, portanto, ter uma boa pontuação de crédito geralmente afeta sua capacidade de ganho ao longo de sua carreira.

Este guia abordará os conceitos básicos de compreensão do que é e não é uma pontuação de crédito, como determinar se você tem crédito bom ou ruim e o que você pode fazer para melhorar sua pontuação de crédito existente.

O que é uma pontuação de crédito?

Primeiro, vamos falar sobre o que é e não é uma pontuação de crédito. Na sua forma mais básica, é um número que indica a probabilidade de você pagar suas dívidas. Os credores usam esse número para decidir se devem conceder crédito a você e em quais termos.

Por exemplo, seu banco ou cooperativa de crédito analisará sua pontuação de crédito antes de aprová-lo para uma hipoteca. Se você for aprovado, as taxas para as quais você se qualifica estão diretamente vinculadas à sua pontuação de crédito. Pontuações de crédito mais altas significam taxas de juros mais baixas e vice-versa.

Sua pontuação de crédito não é um reflexo direto de quanto dinheiro você ganha. Pessoas de baixa renda podem ter uma excelente pontuação de crédito, e pessoas de alta renda podem ter uma pontuação de crédito ruim.

Da mesma forma, sua pontuação de crédito não está vinculada a um determinado banco ou empresa de cartão de crédito. Bancos e emissores de cartão de crédito puxam sua pontuação de crédito para decidir se emprestam a você. Mas, as pontuações de crédito são fornecidas por terceiros, não pelos próprios credores.

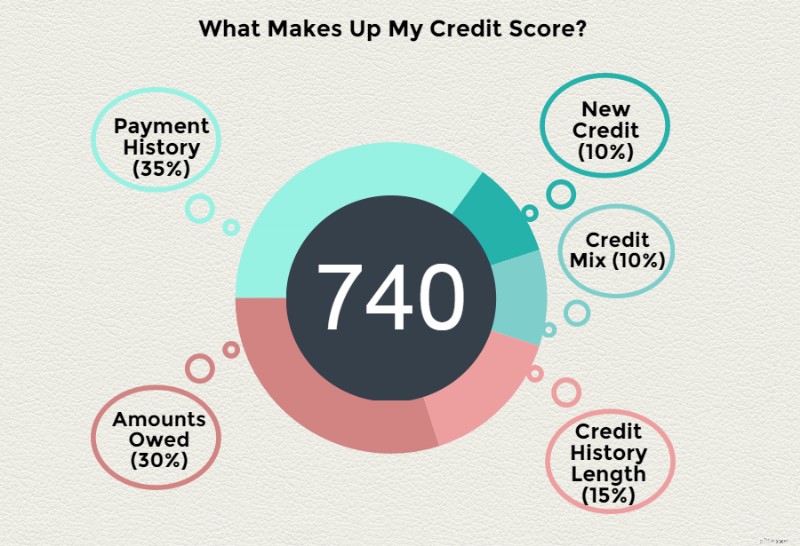

Como sua pontuação de crédito é calculada?

Sua pontuação de crédito é baseada em vários fatores. Veja como funciona:

A Fair Isaac Corporation (FICO) calcula sua pontuação de crédito com base em seus algoritmos internos.

Eles baseiam essas pontuações de crédito em dados das agências de crédito sobre suas ações financeiras passadas e atuais, conforme relatado por seus credores atuais. Coisas como o histórico de crédito, quanto você deve e o histórico de pagamentos fazem parte do cálculo. No entanto, as fórmulas exatas que a FICO usa são um segredo.

Com que frequência sua pontuação de crédito muda?

Sua pontuação de crédito está mudando constantemente com base nas ações que você toma. É comum que varie mês a mês ou mesmo dia a dia à medida que seus credores relatam novas informações.

Colocando de outra forma:

Seus credores relatam informações sobre seu histórico de pagamentos e obrigações financeiras atuais para as agências de crédito.

- Os avaliadores de crédito usam as informações em seu relatório de crédito junto com outros dados sobre você para calcular uma pontuação de crédito.

- A pontuação de crédito serve como uma forma de "classificar" sua responsabilidade financeira.

- Os novos credores usam sua pontuação de crédito para determinar a probabilidade de você pagar no futuro. Quanto maior sua pontuação de crédito, maior a probabilidade de você ser aprovado para um empréstimo ou cartão de crédito e obter as melhores taxas.

A boa notícia é que existem ações específicas que você pode realizar que aumentarão sua pontuação de crédito no futuro, se não estiverem onde você deseja que estejam hoje. Para ter uma ideia de onde você está, você precisa saber onde suas pontuações de crédito se enquadram na faixa de pontuações de crédito em potencial.

Quais são as diferentes faixas de pontuação de crédito?

Existem alguns tipos diferentes de pontuação de crédito disponíveis no momento. Mas, em geral, os únicos que realmente contam são suas pontuações FICO.

Existem diferentes tipos de pontuações FICO usados nos setores de hipotecas, automóveis e seguros, mas o principal a ter em mente é que a FICO é o principal participante quando se trata de pontuações de crédito. Então, quando seu credor fala sobre qualificação, 9 vezes em 10, eles estão se referindo à sua pontuação FICO.

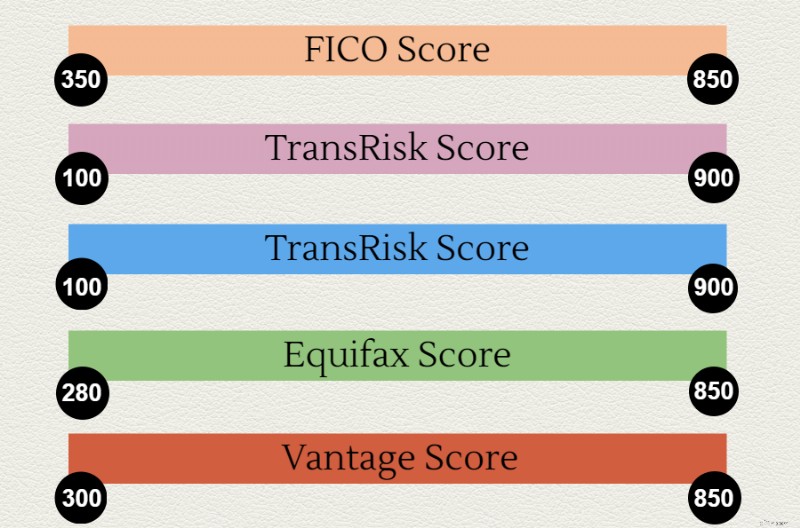

A faixa de pontuação FICO é de 300 a 850.

Alguns outros modelos de pontuação de crédito e seus intervalos são:

- Pontuação MAIS – A Experian desenvolveu essa pontuação de crédito e usa apenas os dados encontrados em seu relatório de crédito da Experian. Os credores não usam essa pontuação de crédito. Em vez disso, destina-se a educar os consumidores sobre seus níveis de risco de crédito. A pontuação PLUS varia de 330 a 830.

- Pontuação TransRisk – como o nome sugere, essa partitura foi desenvolvida pela TransUnion. Ele é usado para prever o risco de novas contas de crédito, não sua capacidade de pagar contas correntes. A faixa de pontuação de crédito da TransRisk é de 100 a 900.

- Pontuação do Equifax – esta também é uma ferramenta educacional, muito parecida com a pontuação PLUS. O intervalo de pontuação de crédito é de 280 a 850.

- VantageScore – o VantageScore é o único outro modelo de pontuação de crédito usado pelos credores. As três principais agências de crédito o criaram para competir com a pontuação FICO. A versão atual do VantageScore tem o mesmo intervalo de pontuação de crédito que o FICO:de 300 a 850.

O que é considerado uma boa pontuação de crédito?

A resposta para saber se uma pontuação de crédito é “boa” ou “ruim” depende do tipo de crédito que você está tentando obter e da taxa de juros máxima que o deixará feliz.

Para algo relativamente pequeno, como um empréstimo pessoal ou um cartão de crédito, há uma ampla gama de pontuações de crédito que podem ser consideradas boas.

Os credores hipotecários, por outro lado, normalmente exigem que sua pontuação média FICO extraída de todas as três agências de crédito não seja inferior a 640. Com uma pontuação de crédito de 640, você verá altas taxas de juros que adicionam centenas de dólares à sua hipoteca pagamentos.

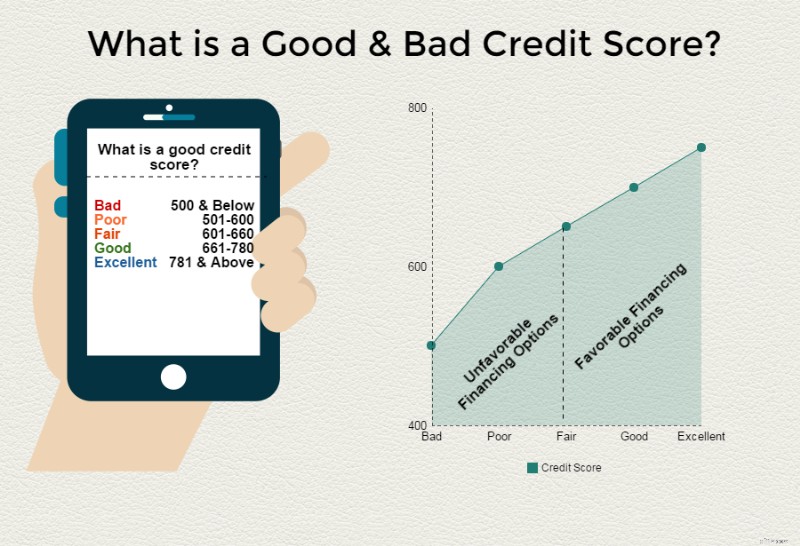

As diretrizes gerais sobre o que constitui uma boa pontuação de crédito versus uma pontuação de crédito ruim são as seguintes:

- Excelente crédito: 781 – 850

- Bom crédito: 661 – 780

- Crédito justo: 601 – 660

- Crédito ruim: 501 – 600

- Crédito ruim: 500 e abaixo

Embora seja bom ter excelentes pontuações de crédito e até mesmo uma pontuação de crédito perfeita de 850, você provavelmente já se qualificará para as melhores taxas em qualquer coisa com uma pontuação de crédito entre 700 e 700.

Se você está procurando uma ideia de que tipo de pontuação de crédito você precisará em várias situações, continue lendo.

Qual pontuação de crédito é necessária para alugar um apartamento?

Os proprietários geralmente extraem seu histórico de crédito para avaliar o risco de novos inquilinos antes de oferecer um contrato de aluguel. É aconselhável avaliar sua situação financeira atual, ou seja, quanto dinheiro você deve atualmente em comparação com sua renda. Você também deve procurar quaisquer contas de cobrança pendentes, incluindo o não pagamento do aluguel de um apartamento anterior.

Em geral, você precisa ter uma pontuação de crédito de pelo menos 620 para receber um arrendamento. Se você não puder atender a esse mínimo, provavelmente precisará de um fiador em seu contrato de aluguel. Portanto, uma pessoa com pontuação de crédito 615 teria problemas, mas se você tiver 635, provavelmente estará livre.

Em áreas onde as propriedades de aluguel estão em alta demanda, você também pode ter que pagar um depósito maior. Você também pode ter que pagar o aluguel do primeiro e do último mês antes que seu aluguel seja aprovado se sua pontuação de crédito for baixa (abaixo de 620). Em casos extremos, você pode ser forçado a concordar com pagamentos automáticos retirados diretamente de sua conta corrente para se qualificar.

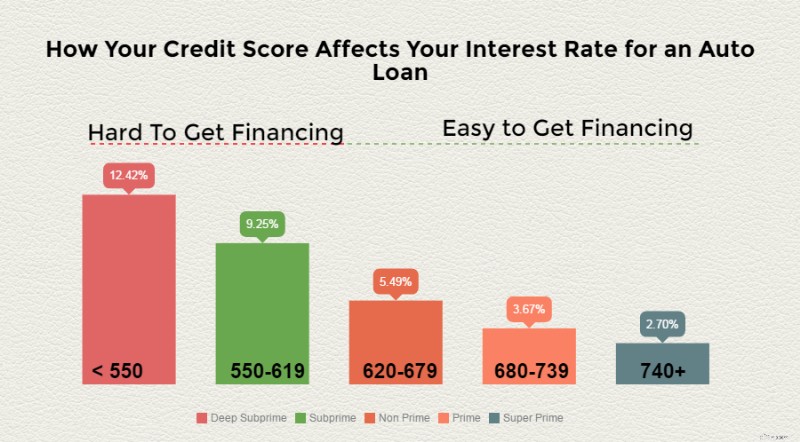

Qual é uma boa pontuação de crédito para comprar um carro?

As concessionárias de carros são famosas por “sem crédito, crédito ruim, qualquer crédito!” slogans para colocar as pessoas na porta para comprar um carro novo.

No entanto, os grandes negócios que você vê anunciados na TV geralmente são reservados para pessoas com classificações de crédito “super-prime” de primeira linha. O detalhamento geral das taxas de juros para empréstimos para carros novos é mais ou menos assim:

Se sua pontuação de crédito se enquadrar nas categorias subprime ou subprime profundas, existe o risco de você não conseguir obter financiamento. No entanto, as taxas serão significativamente mais altas se você conseguir obter financiamento, conforme demonstrado pela lista acima.

Se você deseja as melhores taxas em um carro novo, aponte para uma pontuação de crédito "boa" de 680 ou superior. Se você deseja ser aprovado para um empréstimo de carro com uma taxa decente, aponte para uma pontuação de crédito "justa" de pelo menos 620.

Qual é uma boa pontuação de crédito para comprar uma casa?

Como dito anteriormente, se você deseja comprar uma nova casa, o credor hipotecário examinará seu histórico de crédito. Vários fatores entram na qualificação para um empréstimo à habitação, e sua pontuação de crédito é apenas um deles.

Dito isto, se você quiser se qualificar para uma hipoteca tradicional, precisará de uma pontuação de crédito de pelo menos 640. As melhores taxas de hipoteca são reservadas para pessoas com uma pontuação de crédito de 720 ou superior.

Algumas exceções podem ser feitas para pessoas que estão recebendo empréstimos FHA ou empréstimos VA. Por exemplo, os empréstimos FHA exigem apenas uma pontuação de crédito de 580 e os empréstimos VA não têm pontuação mínima de crédito para hipotecas.

No entanto, esses números são enganosos porque nem o FHA nem o VA realmente fornecem empréstimos. Em vez disso, eles asseguram empréstimos aos bancos que fazem os empréstimos reais – principalmente fornecendo mitigação de risco em caso de inadimplência.

Mesmo com esse seguro, você provavelmente não será aprovado para um empréstimo VA ou FHA com uma pontuação de crédito abaixo de 620.

O que é uma boa pontuação de crédito para um cartão de crédito?

Os cartões de crédito são os mais abrangentes de todos os tipos de crédito para os quais você pode se qualificar. Se você deseja uma ótima taxa de juros, sem taxas anuais e muitas vantagens, precisará de 720 ou melhor. Se você está apenas procurando um cartão de crédito sólido com uma boa taxa, pode se qualificar para um cartão de crédito decente com uma pontuação de crédito de 640.

Como posso descobrir minha pontuação de crédito?

Muitas empresas de cartão de crédito oferecem pontuações FICO gratuitas aos clientes hoje em dia. Alguns até oferecem uma pontuação de crédito gratuita para não clientes. Você também pode comprar sua pontuação FICO no site da FICO, MyFICO. Suas pontuações de crédito VantageScore podem ser compradas no site da VantageScore.

Tenha em mente que alguns cartões de crédito e bancos fornecem monitoramento de crédito. No entanto, essas pontuações de crédito podem não ser sua FICO ou VantageScore. Portanto, certifique-se de verificar que tipo de pontuação de crédito você está obtendo antes de pagar por isso.

A única outra maneira de obter sua pontuação de crédito é solicitar um empréstimo ou cartão de crédito. Em sua carta de aceitação (ou negação), você geralmente receberá sua pontuação de crédito e como ela influenciou na decisão de aprovar ou negar seu pedido de crédito.

Essa é a maneira menos recomendada de obter sua pontuação de crédito, pois não há como melhorar sua pontuação de crédito antes de ter o crédito negado se houver problemas.

Como posso melhorar minha pontuação de crédito?

Se sua pontuação de crédito não estiver onde você precisa para se qualificar para os tipos de crédito que você merece, há várias coisas que você pode fazer para obter uma boa pontuação de crédito ao longo do tempo:

- Pague suas contas em dia. Manter-se atualizado com seus pagamentos é a melhor maneira de construir crédito. Mesmo seis meses de pagamentos em dia podem ter um impacto significativo.

- Reduza sua relação dívida/renda. Quanto mais dívida você tiver em relação à sua renda, menor será sua pontuação de crédito. Tente pagar os saldos do cartão de crédito e pagar os empréstimos para ter algum espaço para respirar.

- Pague com cartões de crédito com limite máximo. Sua taxa de utilização de crédito é um grande fator. Usar todo o seu crédito disponível é uma bandeira vermelha para os credores de que você é de alto risco. Portanto, pague quaisquer saldos até usar um terço ou menos do seu limite de crédito disponível.

- Remova os erros do seu relatório de crédito. Quaisquer itens negativos em seu relatório de crédito que não sejam precisos prejudicarão suas chances de ser aprovado para crédito. Isso inclui pagamentos em atraso, baixas, contas de cobrança e muito mais. Dispute quaisquer erros encontrados em seu relatório de crédito com cada agência de crédito ou contrate um especialista em reparos de crédito respeitável para fazer o trabalho para você.

Entender como obter uma boa pontuação de crédito é um primeiro passo essencial para assumir o controle de sua liberdade financeira. Lembre-se de que leva tempo para construir um histórico de crédito e que você, como consumidor, tem direitos para ajudá-lo a preservar a precisão de sua pontuação de crédito.

-

O que é uma pontuação de crédito justa?

Quando você precisa solicitar um novo tipo de financiamento, seja cartão de crédito ou empréstimo de carro, pode começar a prestar atenção no tipo de pontuação de crédito que possui. Afinal, os cre

-

Qual pontuação de crédito é necessária para crédito do PayPal?

Você está pensando em solicitar uma conta de crédito do PayPal? A pontuação de crédito mínima recomendada para crédito do PayPal é 700. O que é Crédito PayPal? O crédito do PayPal é uma linha de

Artigos em Destaque

- O que significa uma pontuação de crédito R9?

- O que é uma boa pontuação de crédito para alugar um apartamento?

- 5 benefícios de ter uma boa pontuação de crédito

- O que é uma pontuação de crédito?

- O que é um FICO Score?

- O que é uma boa pontuação de crédito para comprar um carro?

- O que é uma boa pontuação de crédito?

- Qual é a maior pontuação de crédito?

-

O que é crédito rotativo?

O que é crédito rotativo? Há muitas maneiras de obter financiamento no mundo de hoje. O crédito rotativo é uma ótima maneira de fazer isso, e há muitas maneiras de acessar esse tipo de crédito. Pronto para saber mais sobre ...

-

O que é uma pontuação FICO?

O que é uma pontuação FICO? Se você já tentou obter um empréstimo ou solicitou um cartão de crédito, provavelmente já ouviu o termo “pontuação FICO” mencionado em mais de uma ocasião. No entanto, se você está apenas estabelec...