Como remover registros públicos de seu relatório de crédito

O que é um registro público em seu relatório de crédito?

Os registros públicos são informações relativas a questões legais que têm impacto direto em suas finanças. Eles listam coisas como dívidas pagas e não pagas, responsabilidades legais e seu histórico de pagamentos.

Eles dizem a um credor se você é um bom risco para um empréstimo. Quando você é levado a um tribunal de pequenas causas e um juiz toma uma decisão contra você, esse julgamento é considerado um registro público.

Foreclosures, falências, ônus fiscais, julgamentos civis e ações judiciais são todos os tipos de registros públicos que o governo é obrigado a arquivar e manter disponível para o público. A maioria dos registros públicos permanece em seu relatório de crédito por até sete anos.

No entanto, as falências podem permanecer em seu relatório de crédito por até dez anos. E ônus fiscais não pagos podem permanecer em seu relatório de crédito indefinidamente.

Como remover um registro público do seu relatório de crédito

A remoção de um registro público do seu relatório de crédito requer a apresentação de disputas separadas com as três principais agências de crédito.

Se você tiver um registro público em seu relatório de crédito, poderá tentar contestar as informações negativas com as agências de crédito para removê-las. O Fair Credit Reporting Act (FCRA) dá aos consumidores a capacidade de contestar informações incompletas e imprecisas contidas em seus relatórios de crédito com as três agências de crédito.

As agências de crédito decidem se uma disputa é frívola apenas com base em sua comunicação e em qualquer prova que você possa fornecer. Os registros públicos também envolvem agências governamentais e tribunais. Portanto, alguns passos adicionais podem ser necessários além de disputar as informações com as principais agências de crédito.

Esta é uma das razões pelas quais muitas pessoas contratam uma empresa de reparação de crédito profissional quando se trata de reparar seu histórico de crédito e remover registros públicos de seus relatórios de crédito ao consumidor.

Remova os registros públicos agora!

Se você estiver procurando por uma empresa de reparo de crédito respeitável para ajudá-lo com registros públicos e reparar seu crédito, recomendamos a Lexington Law.

Eles podem ajudá-lo a contestar (e possivelmente remover) os seguintes itens:

- pagamentos atrasados

- coleções

- descarregamentos

- execuções hipotecárias

- reintegrações

- julgamentos civis

- ônus fiscais

- falências

Ligue para (800) 220-0084 para uma consulta de crédito gratuita. Eles ajudaram muitas pessoas em sua situação e têm paralegais esperando para atender sua ligação.

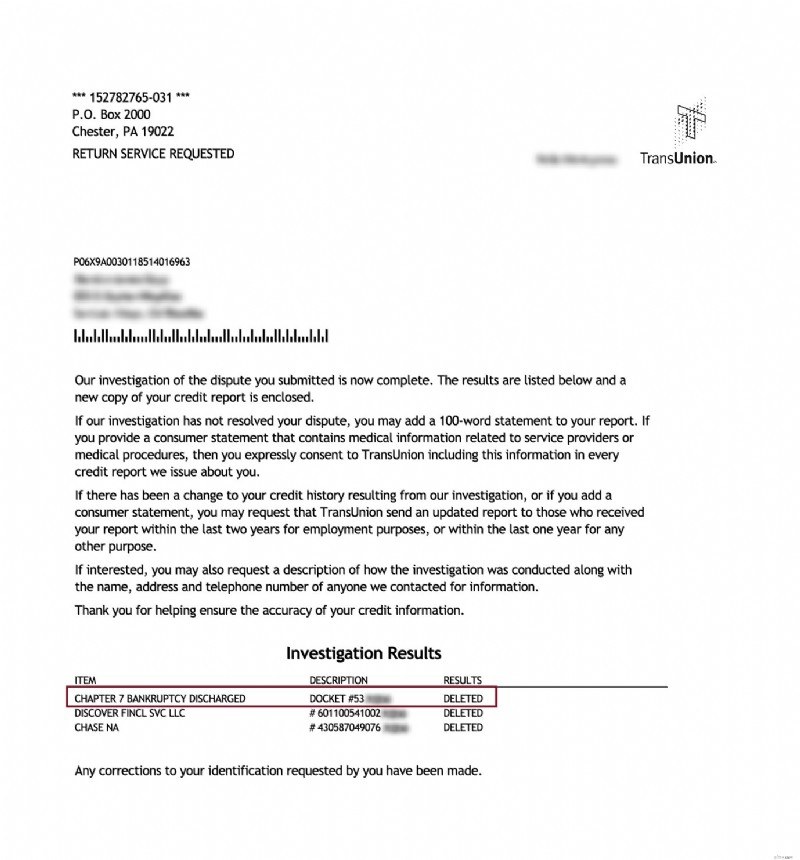

Falência (registro público) removida do relatório de crédito

Desconto para familiares, casais e militares ativos!

A Lexington Law agora oferece US$ 50 de desconto na taxa inicial de instalação quando você e seu cônjuge ou familiares se inscrevem juntos. O desconto único de $ 50,00 será aplicado automaticamente ao primeiro pagamento para você e seu cônjuge.

Membros militares ativos também se qualificam para um desconto único de $ 50 na taxa inicial.

Pronto para aumentar sua pontuação de crédito?

(Alguns clientes aumentaram suas pontuações de crédito em 100 pontos ou mais.*)

Solicite uma Consulta de Crédito Gratuita!

(800) 220-0084[*] Os resultados não são típicos ou garantidos. Ou inscreva-se online>>

Os registros públicos afetam sua pontuação de crédito?

Ter um registro público em seu relatório de crédito afeta negativamente sua pontuação de crédito. Os registros públicos podem ser um fator decisivo quando um credor está tomando uma decisão financeira.

Ter uma garantia fiscal, um julgamento civil ou uma falência removidos uma vez que estão em andamento é um trabalho demorado. Se você tiver registros públicos arrastando sua pontuação de crédito para baixo, obtenha ajuda profissional para removê-los. Se você conseguir remover qualquer tipo de informação negativa do seu relatório de crédito, isso definitivamente deve melhorar sua pontuação de crédito.

Que tipo de informação é incluída em um registro público?

Se você declarar falência, o valor que o tribunal julgou que você era legalmente responsável por pagar será listado. Haverá também um valor isento. Este é o valor que o tribunal diz que você não é responsável pelo pagamento.

Por fim, haverá um valor patrimonial para o número de bens pessoais que o tribunal usou para tomar sua decisão. Todos eles serão listados na falência e são o tipo de registros públicos que podem reduzir significativamente suas classificações de crédito e afetar seu poder de empréstimo.

Algumas outras coisas que você pode encontrar em seus registros públicos podem ser coisas que você considera pessoais, coisas como se você teve aconselhamento financeiro, uma declaração financeira, penhoras e reivindicações conjugais financeiras de um divórcio. No entanto, todas essas coisas afetam sua renda e, portanto, afetam seu crédito.

Quais informações não fazem parte do seu registro público?

Você pode sentir que toda a sua vida está em exibição, mas não é inteiramente. Existem algumas categorias de registros estritamente confidenciais que são protegidos por lei. Os registros confidenciais incluem benefícios sociais, imposto de renda, nível educacional e registros médicos e criminais.

Esses registros são mantidos em sigilo porque contêm números do Seguro Social, informações de contato, histórico de saúde e informações financeiras.

Como os registros públicos são tornados públicos?

O governo leva muito a sério a disponibilização de registros públicos ao público. Ele executa um serviço chamado PACER que é prestado pelo judiciário federal. PACER é a abreviação de Acesso Público aos Registros Eletrônicos do Tribunal.

Este é um serviço de acesso público eletrônico. Ele permite que os usuários obtenham informações sobre casos e processos de tribunais federais de apelação, distritais e de falências pela Internet.

O site federal do PACER diz que atualmente hospeda mais de 500 milhões de documentos de arquivo de caso. Estes estão disponíveis imediatamente após terem sido arquivados eletronicamente.

Essa é uma das maneiras pelas quais seus registros se tornam registros públicos. Isso também permite que suas informações sejam relatadas às três agências de relatórios de crédito.

Manter informações fora dos registros públicos

Se você estiver enfrentando um tribunal de pequenas causas ou algum outro tipo de disputa financeira, seria benéfico para você resolver fora do tribunal e evitar um registro público em seu relatório de crédito.

Geralmente, é melhor lidar diretamente com seus credores, se possível. Registros adversos podem afetar seu crédito, sejam eles pagos ou não.

A história criminal não é um registro público que será incluído em seu relatório de crédito. É ilegal que as agências de relatórios de crédito usem seu histórico criminal para decidir sua pontuação de crédito.

Você foi levado ao Juizado de Pequenas Causas e perdeu? Em caso afirmativo, você provavelmente tem algum tipo de registro público em seu relatório de crédito, geralmente na forma de um julgamento.

-

Como remover cobranças do seu relatório de crédito

Quando você está tentando consertar seu crédito, ter uma ou mais cobranças pode atrapalhar muito a obtenção de sua pontuação de crédito em uma trajetória ascendente. Embora remover uma cobrança do s

-

Como obter algo removido do seu relatório de crédito

Se você tiver itens negativos em seu relatório de crédito, é uma boa ideia removê-los para que você não precise esperar sete anos para ter um bom crédito. É do seu interesse começar a limpar seu relat

Artigos em Destaque

- Como remover dívidas antigas pagas de seu relatório de crédito

- Como remover uma linha de comércio negativa de seu relatório de crédito

- Como limpar dívidas antigas de seu relatório de crédito

- Como remover empréstimos de estudante fechados do relatório de crédito

- Como corrigir seu crédito

- Como relatar seus pagamentos de aluguel para agências de crédito

- Como contestar seu relatório de crédito TransUnion

- Como remover as cobranças atrasadas da Kohl do seu relatório de crédito

-

Como remover uma cobrança do seu relatório de crédito

Como remover uma cobrança do seu relatório de crédito O que é uma cobrança? Uma baixa geralmente ocorre após vários meses de pagamentos perdidos em um cartão de crédito ou outro tipo de dívida. Normalmente, um item só é listado como uma cobrança depois ...

-

Como contestar seu relatório de crédito Experian

Como contestar seu relatório de crédito Experian Se você detectar erros em seu relatório de crédito da Experian, deverá abrir disputas. Caso contrário, sua pontuação de crédito continuará a sofrer. Pior ainda, você pode ter cartões de crédito, empré...