Como limpar seu relatório de crédito em 2022

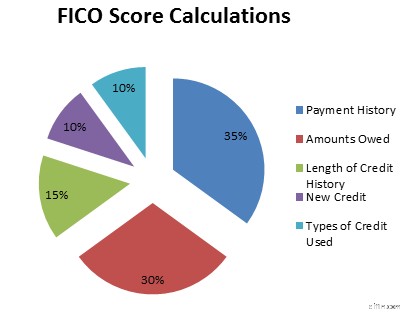

Entender como seu crédito é calculado é o primeiro passo para limpar seu histórico de crédito e melhorar sua pontuação de crédito. O sistema de pontuação FICO considera vários aspectos importantes do seu arquivo de crédito para chegar ao número que os credores usam.

Como todas as três agências de crédito têm seus próprios relacionamentos com credores que relatam seu histórico de pagamentos, é bastante provável que sua pontuação de crédito varie entre Equifax, Experian e TransUnion.

Isso também significa que qualquer informação negativa em um relatório de crédito pode ou não estar nos outros dois. É por isso que alguns credores podem aprová-lo para um empréstimo quando puxam seu relatório de crédito contra outro credor que o nega em outro lugar. Eles podem estar usando informações diferentes relativas ao seu histórico de crédito.

Quais itens podem prejudicar sua pontuação de crédito?

Existem três áreas em que sua pontuação de crédito pode ser afetada, fora os principais aspectos negativos, como falências, execuções hipotecárias e julgamentos. Esses itens prejudiciais comuns incluem:

- Inadimplência

- Contas de cobrança

- Descarregar contas

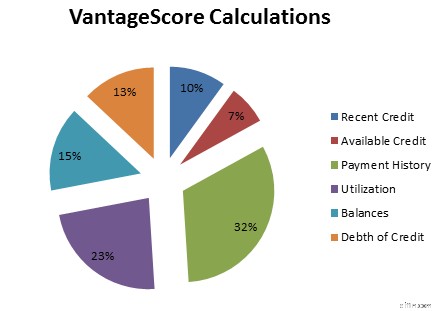

Como você pode ver pelos gráficos abaixo, há muito espaço para melhorias removendo informações imprecisas e negativas em seu relatório de crédito.

Como começar a limpar seu crédito

Cada tipo de item negativo vem com nuances diferentes para removê-los do seu relatório de crédito. Mas antes mesmo de iniciar esse processo, você precisa preparar seu caso de forma eficaz.

Siga estas etapas para começar a limpar seu crédito com êxito, independentemente do tipo de itens que causam danos. A preparação completa é a melhor maneira de se preparar para um processo de disputa rápido e sem dores de cabeça.

Mostraremos como limpar seu crédito para que você possa aumentar sua pontuação FICO. Dessa forma, você pode começar a ter um melhor acesso a cartões de crédito, empréstimos, hipotecas e outros tipos de financiamento que possa precisar.

Peça e analise seus relatórios de crédito

O Fair Credit Reporting Act (FCRA) permite que você obtenha um relatório de crédito gratuito de cada uma das três principais agências de crédito a cada 12 meses no AnnualCreditReport.com. É essencial verificar regularmente todos os três relatórios de crédito para saber exatamente quais itens estão potencialmente prejudicando sua pontuação de crédito. O primeiro passo para limpar seu crédito é passar por cada seção e procurar por possíveis bandeiras vermelhas, incluindo:

- Informações pessoais imprecisas, como seu nome ou CPF

- Contas que não pertencem a você

- Consultas de crédito não autorizadas

- Detalhes imprecisos da conta, como valores devidos ou limites de crédito

- Informações ausentes, como contas fechadas listadas como abertas

- Informações desatualizadas e negativas ainda listadas após o limite de sete ou dez anos

(Alguns clientes aumentaram suas pontuações de crédito em 100 pontos ou mais.*)

Solicite uma Consulta de Crédito Gratuita!

(800) 220-0084[*] Os resultados não são típicos ou garantidos. Ou inscreva-se online>>

Determinar quais contas contestar e coletar evidências

Qualquer erro em seus relatórios de crédito pode ser contestado, especialmente se estiver prejudicando sua pontuação de crédito. Passe por cada um dos seus relatórios de crédito e marque quais você deseja desafiar. Se você foi vítima de roubo de identidade e não reconhece as contas, ou mesmo se vir algo questionável, você tem o direito de contestar.

Se você tiver muito, talvez queira restringir as coisas de duas maneiras. O primeiro método é disputar apenas alguns de cada vez. Se você optar por fazer isso, comece com os itens mais prejudiciais primeiro.

Contrate uma empresa profissional

O segundo método para limpar seu relatório de crédito é entrar em contato com uma empresa de reparação de crédito respeitável como a Sky Blue Credit Repair. Eles abrem uma disputa para você, o que pode ser especialmente benéfico se você se sentir sobrecarregado ou inseguro sobre o processo.

Depois de decidir quais itens incluir em sua carta de contestação, você precisa reunir todas as evidências que deseja usar para apoiar seu caso. No entanto, esta etapa é opcional. Você não precisa incluí-lo em sua solicitação de disputa porque o ônus da prova permanece com as agências de crédito.

É o trabalho deles verificar cada item com o credor relevante e, se não puderem fazer isso, devem remover o item do seu relatório de crédito. Mas se o credor fornecer informações imprecisas, é aconselhável ter sua documentação em mãos para apoiar seu caso.

Mantenha esses documentos prontos para quando precisar deles. Por exemplo, ao trabalhar com um serviço de reparo de crédito, eles também podem solicitar essas informações para reforçar seu caso durante o processo.

Inadimplência

Se você está 30 dias ou mais atrasado com suas contas, você pode encontrar inadimplências listadas em seu relatório de crédito. Embora essas inadimplências sejam prejudiciais, às vezes podem ser fáceis de corrigir.

Comece pelos pagamentos em atraso que estão mais vencidos, ou seja, as dívidas de 90 dias e 120 dias. A razão para começar aqui é que essas são as contas mais prejudiciais à sua pontuação de crédito. Eles também são as contas com maior probabilidade de serem enviadas para cobranças ou baixadas.

Se você puder fazer um pagamento que lhe traga dinheiro em dia, você deve ligar para o seu credor e estar preparado para negociar. Se essas inadimplências são para uma conta que está aberta no momento, você tem alguma margem de manobra aqui.

Atualizando pagamentos em atraso

Pergunte ao credor se ele está disposto a atualizar a conta como sendo paga em dia, em vez de mostrar um histórico de pagamentos em atraso.

Para as contas de 30 e 60 dias, se você tiver alguma documentação mostrando que fez ou enviou o pagamento dentro dessa janela de 30 dias, você deve ligar para o credor e contestar a listagem depreciativa.

Muitas vezes, os credores estão dispostos a trabalhar com um bom cliente que raramente atrasa os pagamentos. Caso contrário, você terá que enviar sua disputa por escrito para as agências de relatórios de crédito e seu credor para atualizar as informações imprecisas.

Descargas

Dívida que foi baixada significa que o credor declarou que é improvável que você pague a dívida. Eles ainda têm o direito de tentar cobrar o dinheiro devido.

No entanto, na maioria dos casos, eles o vendem por centavos de dólar para uma agência de cobrança para iniciar seu processo de cobrança. Quando se trata de sua pontuação de crédito, a dívida baixada tem um impacto negativo maior do que um pagamento atrasado.

Os credores não gostam de ver dívidas que não foram pagas e são muito menos propensas a conceder crédito a você enquanto as baixas estão em seu relatório de crédito, porque essencialmente parece uma dívida abandonada.

Como remover cobranças do seu relatório de crédito

Alguns empréstimos, como hipotecas, exigem que todas as dívidas baixadas sejam liquidadas ou pagas antes que você possa se qualificar, não importa qual seja sua pontuação de crédito. Remover uma cobrança de seus relatórios de crédito levará mais trabalho, mas é possível.

Você vai precisar:

- Entre em contato com o credor e pergunte se ele está disposto a fazer um acordo. Isso pode ser feito por telefone ou por carta, mas a maneira mais eficaz de obter a prova do acordo é obter tudo por escrito.

- Faça o pagamento em fundos certificados para ter a prova de que a dívida foi paga.

- Apresente uma disputa com a agência de relatórios de crédito e use seu comprovante de pagamento para apoiar a remoção da cobrança contestada.

Às vezes, você terá sorte e um credor que foi pago não se incomodará em responder à disputa porque tem o pagamento em mãos. Isso fará com que o item seja totalmente excluído do seu relatório de crédito.

Outras vezes, o credor atualizará sua conta para dizer 'Liquidado', o que ainda é melhor do que ter uma baixa não liquidada em seu relatório de crédito. No entanto, isso não ajudará suas pontuações tanto quanto uma exclusão.

Contas de cobrança

As contas de cobrança geralmente são a questão mais complicada no relatório de crédito de qualquer pessoa. Infelizmente, as contas de cobrança normalmente são vendidas para agências de cobrança de dívidas; às vezes várias vezes.

As agências de cobrança não têm interesse em ajudá-lo. Eles só se preocupam em ser pagos o máximo possível.

Como remover cobranças do seu relatório de crédito

No entanto, existem alguns pontos positivos quando se trata de remover cobranças do seu relatório de crédito:

- Se a dívida ultrapassar o limite do relatório (geralmente com mais de 7 anos), a agência de cobrança não poderá listá-la e você poderá contestar as informações para removê-la.

- Se a agência de cobrança informou a data errada, o valor errado ou outras informações erradas, você também pode contestar isso e excluir a listagem negativa.

- Você tem 30 dias para solicitar a validação a partir do momento em que o credor entrar em contato com você. Nesse momento, eles não podem realizar nenhuma atividade de cobrança e não podem adicionar a dívida ao seu relatório de crédito enquanto a investigação estiver em andamento.

Para dívidas mais antigas, especialmente, as agências de cobrança geralmente não conseguem fornecer informações precisas que comprovem que elas são proprietárias da dívida e que você a deve. Então, na maioria das vezes, vale a pena contestar qualquer informação imprecisa.

Entender esses conceitos básicos para limpar seu crédito o colocará no caminho certo, mas é apenas o primeiro passo. Quanto mais cedo você começar a reparar seu crédito, melhor será, tanto financeira quanto emocionalmente, no futuro.

O que fazer depois de registrar uma disputa

Depois que sua disputa for removida, há algumas etapas que você pode seguir para continuar limpando seu crédito.

Primeiro, peça à agência de crédito que envie uma notificação da mudança para qualquer instituição financeira que tenha acessado seu relatório de crédito nos últimos seis meses. Eles podem fazer o mesmo para qualquer empregador em potencial que tenha visto seu relatório de crédito nos últimos dois anos.

Apenas observe que essas ações não acontecem automaticamente. Você deve registrar uma disputa por escrito para cada agência de crédito aplicável. Mas é um truque que vale a pena implementar se você estiver tentando obter crédito recentemente ou se estiver se candidatando a um novo emprego que exija uma verificação de crédito.

O que fazer se não for removido

Se sua solicitação de remoção for negada, há mais alguns métodos para tentar. Primeiro, você sempre pode esperar que o item negativo caia naturalmente.

A maioria permanece em seu relatório de crédito por até sete anos e para de prejudicar sua pontuação de crédito após os primeiros anos. Se você estiver perto dessa marca de desistência, pode valer a pena exercitar um pouco de paciência.

Se você tentou limpar seu crédito por conta própria, considere contratar um profissional. Dependendo de quanto seu crédito ruim está lhe custando em altas taxas de juros ou falta de crédito, a taxa de um serviço profissional de reparo de crédito provavelmente valerá a pena.

Pronto para aumentar sua pontuação de crédito?

(Alguns clientes aumentaram suas pontuações de crédito em 100 pontos ou mais.*)

Solicite uma Consulta de Crédito Gratuita!

(800) 220-0084[*] Os resultados não são típicos ou garantidos. Ou inscreva-se online>>

Como você pode limpar seu relatório de crédito rapidamente?

Limpar o seu crédito leva algum tempo. Mas depois de iniciar o processo de contestação de seus itens negativos imprecisos, há outras coisas que você pode fazer para reparar seu crédito rapidamente. Eles são os seguintes:

- Reduza ou elimine sua dívida rotativa , principalmente de cartões de crédito com juros altos.

- Considere um empréstimo de consolidação da dívida ou cartão de crédito de transferência de saldo . Pagar os saldos do cartão de crédito o mais rápido possível ajudará você a reduzir a taxa de utilização do crédito.

- Peça um aumento no limite de crédito. Isso também pode ajudar a diminuir sua utilização de crédito.

- Considere obter um cartão de crédito seguro . Os cartões de crédito garantidos exigem um depósito de segurança que também funcionará como seu limite de crédito. Esses cartões de crédito permitem que você construa crédito quando ninguém mais lhe dará um cartão de crédito. Muitas vezes, você pode fazer upgrade para um cartão de crédito melhor depois de provar seu valor para o emissor do cartão de crédito.

-

Como remover cobranças do seu relatório de crédito

Quando você está tentando consertar seu crédito, ter uma ou mais cobranças pode atrapalhar muito a obtenção de sua pontuação de crédito em uma trajetória ascendente. Embora remover uma cobrança do s

-

Como obter algo removido do seu relatório de crédito

Se você tiver itens negativos em seu relatório de crédito, é uma boa ideia removê-los para que você não precise esperar sete anos para ter um bom crédito. É do seu interesse começar a limpar seu relat

Artigos em Destaque

- Como interromper consultas indesejadas em seu relatório de crédito

- Como os concessionários de automóveis verificam o seu crédito?

- Como limpar suas finanças

- Como corrigir seu crédito

- Como relatar seus pagamentos de aluguel para agências de crédito

- Como relatar renda em seu aplicativo de cartão de crédito

- Como remover registros públicos de seu relatório de crédito

- Como contestar seu relatório de crédito TransUnion

-

Como remover um encerramento do seu relatório de crédito

Como remover um encerramento do seu relatório de crédito Apesar das melhorias relatadas no mercado imobiliário, as execuções hipotecárias continuam a ser um grande problema para os residentes dos EUA. Não importa as circunstâncias que o colocaram lá, lid...

-

Como contestar seu relatório de crédito Experian

Como contestar seu relatório de crédito Experian Se você detectar erros em seu relatório de crédito da Experian, deverá abrir disputas. Caso contrário, sua pontuação de crédito continuará a sofrer. Pior ainda, você pode ter cartões de crédito, empré...