Como remover pagamentos em atraso do seu relatório de crédito

Se você tiver pagamentos atrasados em seu relatório de crédito, sua pontuação de crédito provavelmente está sofrendo por causa disso. A saúde do seu crédito depende em grande parte do seu histórico de pagamentos.

Existem várias abordagens que você pode adotar para resolver quaisquer pagamentos em atraso existentes em seus relatórios de crédito e removê-los.

Mas primeiro, descubra exatamente como eles afetam seu crédito para que você possa começar a reparar seu histórico de crédito. Então você pode escolher o método mais eficaz para a remoção de pagamentos atrasados.

Como os pagamentos atrasados afetam sua pontuação de crédito?

Ter apenas um pagamento atrasado em seu relatório de crédito pode ser devastador para sua pontuação de crédito.

Seja um pagamento atrasado do carro, pagamento com cartão de crédito ou pagamento de hipoteca, um pagamento atrasado recente pode causar uma queda de 90 a 110 pontos na sua pontuação FICO.

Com o passar do tempo, o atraso no pagamento prejudicará sua pontuação de crédito cada vez menos até que ele caia em seu relatório de crédito. No entanto, os credores em potencial ainda podem ver esse histórico de pagamentos, desde que estejam listados em seu relatório de crédito.

Os pagamentos em atraso aparecem em seu relatório de crédito como 30 dias de atraso, 60 dias de atraso, 90 dias de atraso ou mais de 120 dias de atraso. Cada um desses graus de inadimplência tem um impacto diferente em sua pontuação de crédito.

Quanto mais tarde você for, mais danos isso causará ao seu histórico de crédito. Pagamentos atrasados mais recentes em seu relatório de crédito também têm um impacto maior do que os mais antigos.

Pronto para remover pagamentos em atraso do seu relatório de crédito?

Solicite uma Consulta de Crédito Gratuita!

(800) 220-0084Ou inscreva-se online>>

Quantos dias de atraso antes de ser reportado à agência de crédito?

Os credores podem relatar um atraso no pagamento às agências de crédito, uma vez que atinge 30 dias após a data de vencimento. No entanto, alguns credores podem não denunciá-lo, especialmente se você geralmente é um bom cliente.

Outros podem esperar até que você encerre sua conta para denunciá-los. Uma vez que você está 90 dias atrasado ou mais, isso afeta ainda mais o seu crédito.

Neste ponto, pode ser convertido em baixa se o credor decidir vender o saldo devedor para uma agência de cobrança. No entanto, mesmo que você já esteja com mais de 90 dias de atraso em um pagamento, ainda é uma boa ideia pagar para evitar danos adicionais na forma de cobrança, cobrança ou reintegração de posse.

Não importa quanto você deve, os pagamentos atrasados têm o mesmo efeito. Para as agências de relatórios de crédito, um pagamento atrasado de $ 50 é tão ruim quanto um de $ 5.000. Sabendo disso, se você tiver que escolher quais contas pagar primeiro, pode ser prudente pagar primeiro as menos caras.

Por quanto tempo os pagamentos em atraso permanecem em seu relatório de crédito?

Os pagamentos em atraso permanecem em seu relatório de crédito por até sete anos. No entanto, ao contrário da crença popular, você NÃO precisa esperar até sete anos antes de conseguir uma hipoteca, empréstimo de carro ou qualquer outro tipo de crédito novamente.

Sua pontuação de crédito aumentará constantemente com o passar do tempo. Ainda melhor é que existem várias maneiras de excluir permanentemente o pagamento em atraso.

Continue lendo para descobrir como você pode remover um atraso de pagamento de seus relatórios de crédito.

Como remover pagamentos em atraso do seu relatório de crédito

Os pagamentos atrasados podem ser excluídos ou atualizados para “nunca atrasados” em seu relatório de crédito. Na verdade, é muito fácil se você fizer isso corretamente e pode escolher entre algumas opções diferentes.

O método que você deve selecionar depende do seu histórico geral de crédito, do seu relacionamento com o credor e da quantidade de tempo ou dinheiro que você está disposto a investir nesses esforços.

Aqui está uma visão geral de quatro maneiras de remover com sucesso um pagamento atrasado do seu relatório de crédito.

1. Solicitar um ajuste de fundo de comércio

Esta é uma opção ideal se você geralmente tem um bom histórico de pagamentos com seu credor e é cliente há algum tempo.

Ao solicitar um ajuste de boa vontade, você pode pedir ao credor para remover o pagamento atrasado de seus relatórios de crédito como um gesto de boa vontade, já que você é um ótimo cliente.

Para fazer isso, escreva uma carta de boa vontade ao emissor ou credor do cartão de crédito e explique sua situação. As empresas de cartão de crédito têm alguma flexibilidade quando se trata de relatar pagamentos em atraso. Eles podem remover pagamentos em atraso do seu relatório de crédito nas circunstâncias certas.

Você teve uma despesa inesperada surgida no mês passado que o atrasou? Você está tentando aperfeiçoar sua pontuação de crédito para obter uma hipoteca ou um empréstimo para automóveis?

Inclua sua história pessoal na carta de boa vontade para que o representante de atendimento ao cliente que estiver lendo sua carta entenda por que isso seria útil.

Muitas pessoas obtêm sucesso com esse método porque os credores não querem correr o risco de perder sua conta por causa de um único desentendimento.

2. Oferta de inscrição para pagamentos automáticos

Em alguns casos, um credor pode concordar em excluir um pagamento atrasado de seus relatórios de crédito se você concordar em se inscrever para pagamentos automáticos.

Este plano funciona bem se você teve problemas para fazer pagamentos no passado, mas não está significativamente inadimplente em sua conta. Você terá mais sorte negociando este acordo se puder mostrar que é financeiramente capaz de fazer seus pagamentos.

Também ajuda se você superou qualquer obstáculo financeiro que o impediu de fazer pagamentos no passado. Assim como solicitar um ajuste de boa vontade, isso também é ideal para clientes de longo prazo.

3. Contestar o atraso no pagamento

Se as duas primeiras opções não conseguirem remover seu pagamento atrasado, é hora de registrar uma disputa de crédito diretamente com as agências de crédito. O Fair Credit Reporting Act (FCRA) permite que você faça isso se encontrar alguma informação imprecisa sobre o atraso no pagamento em seu relatório de crédito. Os credores devem verificar as informações e remover informações imprecisas do seu relatório de crédito no prazo de 30 dias.

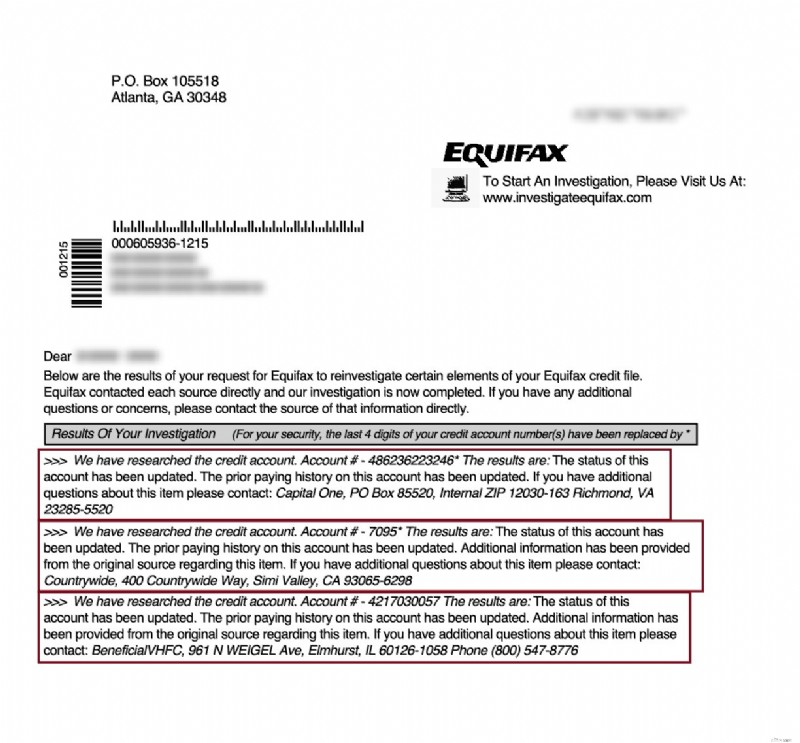

Para iniciar o processo de disputa, primeiro você precisará solicitar seu relatório de crédito. A FCRA permite que você tenha pelo menos um relatório de crédito gratuito a cada 12 meses de cada uma das três principais agências de crédito.

Verifique seu relatório de crédito para garantir que a data, o valor do pagamento e outros detalhes estejam corretos. Se alguma coisa parecer errada, envie uma carta de contestação para cada uma das três agências de crédito relatando o atraso no pagamento.

Você deve receber uma resposta do departamento de crédito sobre sua disputa dentro de 30 dias úteis, o que é exigido por lei. Esta é uma boa opção se você tiver tempo e disposição para pesquisar e executar uma disputa efetiva.

4. Trabalhe com um profissional

Se você não está confiante em sua capacidade de contestar com sucesso um pagamento atrasado por conta própria, existem várias empresas populares de reparo de crédito que podem ajudá-lo.

As empresas de reparação de crédito têm profissionais jurídicos experientes na equipe para ajudá-lo. Eles também ajudam com outras informações negativas em seus relatórios de crédito.

É fácil ligar para uma consulta gratuita para ter uma ideia do custo e dos serviços que eles fornecerão. Trabalhar com um profissional é uma ótima ideia se você tiver pouco tempo, não tiver certeza de suas próprias habilidades em disputa e tiver algum espaço de reserva em seu orçamento para essa despesa de curto prazo.

Como uma empresa de reparo de crédito profissional pode me ajudar?

Confira esta história de um de nossos leitores para ver como os profissionais os ajudaram.

Recuperando meu crédito

Vários anos atrás, passei por alguns momentos difíceis financeiramente. Sempre fiz pagamentos em dia, mas depois que fiquei desempregado, simplesmente não consegui pagar minhas contas em dia.

Depois que contei a um amigo meu sobre meus problemas, ele sugeriu que eu verificasse a Lexington Law. Então, liguei para eles para uma consulta gratuita em 800-220-0084. Falei com um profissional de crédito que me disse acreditar que poderia me ajudar.

Resolvi me inscrever e dar uma chance. Afinal, se não funcionasse, eu poderia cancelar a qualquer momento. Então, depois de apenas algumas semanas, comecei a receber cartas de agências de relatórios de consumidores mostrando que as contas de crédito negativas foram removidas dos meus relatórios de crédito.

Desde então, minha pontuação de crédito FICO vem melhorando constantemente e tenho obtido taxas de juros muito melhores em cartões de crédito e empréstimos. Então acabou sendo uma ótima decisão para mim (veja abaixo).

Depoimentos de clientes:

Desconto para familiares, casais e militares ativos!

A Lexington Law agora oferece US$ 50 de desconto na taxa inicial de instalação quando você e seu cônjuge ou familiares se inscrevem juntos. O desconto único de $ 50,00 será aplicado automaticamente ao primeiro pagamento para você e seu cônjuge.

Membros militares ativos também se qualificam para um desconto único de $ 50 na taxa inicial.

Pronto para começar?

A Lexington Law contestou e removeu com sucesso mais de 9 milhões de contas negativas em 2018; mais de 1,2 milhões deles eram pagamentos em atraso.

Eles podem excluir todos os tipos de itens negativos de seus relatórios de crédito, incluindo falências, execuções hipotecárias, reintegrações de posse, baixas, julgamentos, ônus fiscais, cobranças, pagamentos atrasados e mais.

Se você está cansado de ter crédito ruim, deixe os profissionais cuidarem disso para você.

Ligue para 1 (800) 220-0084 para uma consulta gratuita e uma pontuação de crédito gratuita. Você ficará feliz por ter feito isso!

Pronto para remover pagamentos em atraso do seu relatório de crédito?

Solicite uma Consulta de Crédito Gratuita!

(800) 220-0084Ou inscreva-se online>>

-

Como remover cobranças do seu relatório de crédito

Quando você está tentando consertar seu crédito, ter uma ou mais cobranças pode atrapalhar muito a obtenção de sua pontuação de crédito em uma trajetória ascendente. Embora remover uma cobrança do s

-

Como obter algo removido do seu relatório de crédito

Se você tiver itens negativos em seu relatório de crédito, é uma boa ideia removê-los para que você não precise esperar sete anos para ter um bom crédito. É do seu interesse começar a limpar seu relat

Artigos em Destaque

- Como remover dívidas antigas pagas de seu relatório de crédito

- Como remover uma linha de comércio negativa de seu relatório de crédito

- Como limpar dívidas antigas de seu relatório de crédito

- Como corrigir seu crédito

- Como relatar seus pagamentos de aluguel para agências de crédito

- Como relatar renda em seu aplicativo de cartão de crédito

- Como remover registros públicos de seu relatório de crédito

- Como contestar seu relatório de crédito TransUnion

-

Como remover uma cobrança do seu relatório de crédito

Como remover uma cobrança do seu relatório de crédito O que é uma cobrança? Uma baixa geralmente ocorre após vários meses de pagamentos perdidos em um cartão de crédito ou outro tipo de dívida. Normalmente, um item só é listado como uma cobrança depois ...

-

Como contestar seu relatório de crédito Experian

Como contestar seu relatório de crédito Experian Se você detectar erros em seu relatório de crédito da Experian, deverá abrir disputas. Caso contrário, sua pontuação de crédito continuará a sofrer. Pior ainda, você pode ter cartões de crédito, empré...