O que é utilização de crédito e como isso afeta sua pontuação de crédito

Sua pontuação de crédito é um dos números mais importantes da sua vida. Isso afeta se você é aprovado para um empréstimo ou cartão de crédito. As pontuações de crédito também determinam quanto de juros você pagará quando precisar pedir dinheiro emprestado para qualquer coisa, desde uma casa até um carro.

Além disso, os proprietários e até os empregadores geralmente acessam seu relatório de crédito para determinar o quão confiável você pode ser um inquilino ou funcionário.

Manter sua pontuação FICO o mais alto possível é um grande negócio. Sua pontuação de crédito pode variar entre 300 e 850. Qualquer coisa acima de 700 é considerada “boa”, enquanto a faixa de crédito “ruim” é qualquer coisa abaixo de 600.

Como as pontuações de crédito são calculadas

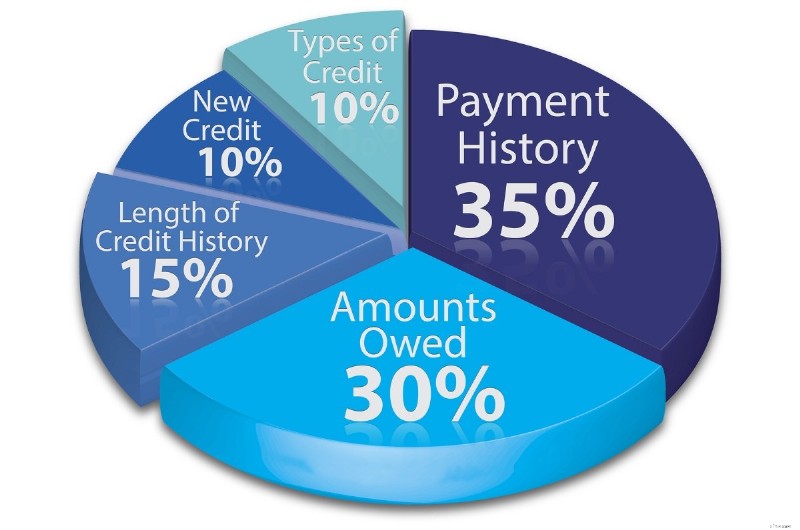

Existem cinco categorias diferentes de informações utilizadas para calcular sua pontuação de crédito, cada uma com uma classificação diferente de importância. Veja como cada categoria de crédito afeta sua pontuação de crédito:

- Histórico de pagamentos: A frequência com que você paga suas contas em dia representa 35% de sua pontuação de crédito.

- Utilização de crédito: O valor da dívida que você deve a credores e credores representa 30% de sua pontuação de crédito.

- Comprimento do histórico de crédito: Quanto tempo você teve acesso ao crédito vale 15% de sua pontuação de crédito.

- Mix de crédito e consultas: A diversidade dos tipos de crédito que você tem e o número de consultas que você teve nos últimos dois anos representam 10% de sua pontuação de crédito.

Como você pode ver, a quantidade de dívida que você carrega, ou utilização de crédito, é o segundo componente mais importante do modelo de pontuação de crédito FICO. É a quantidade de dinheiro que você emprestou através de empréstimos e cartões de crédito e compara com seus limites de crédito reais.

A utilização do crédito leva em consideração o seguinte:

- Quanta dívida você ainda tem.

- Quantas contas reais têm dinheiro em dívida.

- Quanto você deve em cada conta.

- A porcentagem de linhas de crédito rotativo.

- A porcentagem da dívida do empréstimo parcelado.

- A falta de certos tipos de empréstimos.

Todos esses itens se combinam para contribuir com quase um terço de sua pontuação FICO. Portanto, se você deseja melhorar sua pontuação de crédito, precisará de uma baixa taxa de utilização de crédito.

Como é calculada a utilização de crédito?

Ao considerar sua pontuação de crédito, um dos fatores mais importantes é quanto crédito você está usando em contas rotativas em comparação com seu crédito total disponível.

Isso é conhecido como sua taxa de utilização de crédito ou taxa de utilização de crédito. (Também conhecido como índice saldo-limite ou índice dívida-crédito.) Seu índice de utilização de crédito é um cálculo muito simples de descobrir.

A Fórmula

Para calcular sua taxa de utilização de crédito, comece registrando todas as suas dívidas e tabule separadamente todos os seus limites de crédito. Em seguida, divida o valor da dívida pelo total dos limites de crédito e é assim que você calcula sua taxa de utilização de crédito.

Portanto, se você tiver dois cartões de crédito com um limite de crédito combinado de US$ 5.000 e deve US$ 1.000, seu cálculo seria 1.000/5.000. Você obtém 0,20, o que significa que seu índice geral de utilização de crédito nesse cenário é de 20%.

É calculado usando todas as suas dívidas espalhadas por todos os seus limites de gastos.

Fechando cartões de crédito

Então, quando você paga um cartão de crédito, você deve fechar a conta automaticamente?

Não. Essa ação pode prejudicar sua pontuação de crédito muito rapidamente, pois a retirada de uma linha inteira de crédito aumentará sua taxa de utilização de crédito. Isso é exatamente o oposto do que você quer fazer. Veja como isso acontece.

Vamos voltar ao exemplo em que você deve $ 1.000 e tem $ 5.000 em crédito total disponível. Digamos que cada cartão de crédito tenha um limite de crédito de US$ 2.500, mas você tenha um saldo de US$ 1.000 em apenas um cartão. Se você fechar o cartão sem saldo, seu limite de crédito total cai para US$ 2.500.

Em vez de ter um índice de utilização de crédito de 20%, o novo cálculo mostra que ele saltou para 40%. Isso é o dobro da sua taxa de utilização de crédito inicial! Quando isso acontecer, sua pontuação de crédito inevitavelmente cairá.

Dívida rotativa x dívida parcelada

Ao falar sobre como você utiliza o crédito, é essencial entender os diferentes tipos de dívida que você pode ter em seu relatório de crédito. Por exemplo, contas de crédito rotativo, como cartões de crédito e cartões de lojas, têm um peso mais negativo do que empréstimos parcelados, como hipotecas, empréstimos estudantis e empréstimos para automóveis.

Existem algumas razões diferentes para isso. Uma delas é que os empréstimos parcelados, como os de sua casa e carro, têm garantias anexadas a eles.

Se você parar de fazer pagamentos, o credor pode encerrar a casa ou reaver o carro. Isso torna as pessoas mais propensas a pagar esses empréstimos antes de qualquer outro tipo de dívida. Também ajuda o credor a recuperar a perda dos pagamentos do empréstimo.

Os empréstimos estudantis não têm garantias. No entanto, eles indicam aos credores que você pode ter uma maior capacidade de ganhar potencial ao longo do tempo. Por outro lado, a dívida rotativa de cartões de crédito não tem garantias vinculadas a ela.

O que os credores analisam

Os credores acreditam que é menos provável que você pague se tiver dificuldades financeiras porque não tem nada a perder (exceto sua boa pontuação de crédito). Alguns empréstimos parcelados, como hipotecas e empréstimos estudantis, são normalmente vistos como “boas dívidas” porque podem agregar valor à sua renda e patrimônio líquido.

Portanto, quando sua pontuação de crédito é calculada, leva em consideração não apenas quanta dívida você tem, mas que tipo de dívida você tem. Esse conhecimento pode ajudá-lo a se concentrar em seus objetivos se e quando você decidir pagar suas dívidas de forma agressiva.

É melhor começar com qualquer coisa devida em um cartão de crédito ou cartão de varejo, porque eles normalmente carregam taxas de juros mais altas. Eles também são mais ponderados quando sua taxa de utilização de crédito é calculada para sua pontuação de crédito.

5 maneiras de reduzir sua taxa de utilização de crédito

Portanto, agora você tem as informações necessárias para descobrir sua taxa de utilização de crédito. Como se parece? A maioria dos especialistas financeiros recomenda dever não mais que 30% do seu limite de crédito . Portanto, se os limites totais do seu cartão de crédito forem de US$ 5.000, você não deve ficar devendo mais de US$ 1.500.

Obviamente, se você pagar seu saldo integralmente a cada mês, não há problema em cobrar esse valor. No entanto, ao solicitar um empréstimo ou cartão de crédito, pode muito bem mostrar seu saldo médio, mesmo que você o pague regularmente.

1. Uso do cartão de crédito

Para contornar esse detalhe técnico, você pode parar de usar seus cartões de crédito por pelo menos um mês antes de enviar um pedido de financiamento. Você também pode distribuir suas compras para vários cartões de crédito. Ou você pode pagar em sua conta várias vezes por mês para que o saldo nunca pareça muito alto.

A chave é garantir que seu saldo esteja baixo até o final do ciclo de cobrança. Outra coisa que você pode querer fazer é descobrir quando o emissor do seu cartão de crédito relata as informações para as agências de crédito. Certifique-se de que os saldos do seu cartão de crédito estejam baixos quando estiverem sendo relatados.

2. Aumente seu limite de crédito

Ligue para o emissor do seu cartão de crédito e peça um aumento do limite de crédito. Essa é uma das maneiras mais rápidas e fáceis de reduzir sua taxa de utilização de crédito.

3. Cartões de crédito de transferência de saldo

Outra opção é obter um cartão de crédito de transferência de saldo para transferir saldos para um novo cartão de crédito com limite de crédito maior.

Se você carrega regularmente um saldo em seus cartões de crédito e está em torno ou acima de 30% do seu limite de crédito geral, ainda há algumas coisas que você pode fazer para ajudar a aumentar seu crédito.

4. Pagar dívida de cartão de crédito

A maneira mais óbvia de reduzir sua taxa de utilização de crédito é pagar seus saldos de cartão de crédito e outras dívidas da forma mais agressiva possível. Isso aumentará sua pontuação de crédito em várias categorias, especialmente na categoria “Valores devidos”.

Lembre-se das subcategorias de utilização de crédito:sua pontuação de crédito não apenas considera a proporção geral de seus gastos com crédito, mas também leva em consideração cada conta.

Portanto, se você atingiu o limite de um cartão e não cobra muito nos outros, concentre-se em pagar primeiro o cartão de saldo alto. Existem muitas outras estratégias para pagar dívidas de cartão de crédito, mas esta é a melhor para aumentar sua pontuação de crédito o mais rápido possível.

5. Abra uma nova linha de crédito

Outra maneira de diminuir sua taxa de utilização de crédito sem pagar dívidas extras é abrir uma nova conta de cartão de crédito. Você terá automaticamente um limite de crédito geral mais alto ao adicionar um novo cartão de crédito.

Obviamente, cada solicitação de um novo cartão de crédito ou pedido de empréstimo tem o potencial de diminuir temporariamente sua pontuação de crédito entre 5 e 10 pontos, portanto, tenha cuidado com a frequência com que você faz isso.

Se você já tiver muitas perguntas em seu relatório de crédito, isso pode não ser visto com bons olhos pelos credores. No entanto, se você não teve nenhuma consulta difícil nos últimos dois anos, convém obter outro cartão de crédito. Se você usá-lo com responsabilidade (ou não usar), isso pode afetar positivamente sua pontuação de crédito.

Considerações finais

Uma última bandeira vermelha que os credores procuram em um relatório de crédito é quando você tem muitos saldos espalhados por vários cartões. Sim, sua taxa de utilização de crédito por cartão parece mais baixa. Ainda assim, o fato de você estar constantemente cobrando vários cartões pode ser problemático para um subscritor revisando seu pedido de empréstimo ou cartão de crédito.

Outra estratégia para resolver esse problema é pagar primeiro o menor cartão para liberar uma linha de crédito inteira rapidamente.

Descobrir como diminuir sua taxa de utilização de crédito pode parecer assustador no início. Mas, não importa quais sejam os detalhes técnicos, simplesmente pagar sua dívida geralmente é a melhor maneira de melhorar sua pontuação de crédito.

-

Como obter sua pontuação de crédito

Assim como você faria um check-up anual de saúde, uma verificação de crédito regular pode ajudar a garantir que você tenha suas finanças sob controle. No mínimo, você deve verificar sua pontuação de c

-

Qual é o seu índice de utilização de crédito e como isso afeta sua pontuação de crédito?

Sua taxa de utilização de crédito tem um grande impacto em sua pontuação de crédito - quase tão grande quanto seu histórico de pagamentos. Veja como o CUR funciona - e como você pode corrigi-lo.

Artigos em Destaque

- Como Obter Sua Pontuação de Beacon

- Sua pontuação de crédito - e por que é importante

- Como melhorar sua pontuação de crédito

- FICO Score VS Credit Score:como seu FICO Score afeta suas finanças

- Como melhorar sua pontuação de crédito

- Como corrigir sua pontuação de crédito em 6 etapas

- Diferimento do imposto de folha de pagamento:o que é e como isso afeta seu salário

- Como melhorar sua pontuação de crédito, passo a passo

-

Com que frequência sua pontuação de crédito é atualizada?

Com que frequência sua pontuação de crédito é atualizada? Quando você estiver no caminho para reparar seu relatório de crédito, provavelmente ficará animado para ver o quanto sua pontuação de crédito subiu desde que você começou a fazer mudanças positivas. ...

-

O que é e-OSCAR e como funciona?

O que é e-OSCAR e como funciona? Se você tiver tempo ou interesse em aprender sobre o mundo dos relatórios de crédito, descobrirá que o setor está cheio de jargões e siglas. Você pode não entender o que muitos desses termos significa...