Como funcionam os planos 401(k)

Você já começou a planejar sua aposentadoria?

Você já começou a planejar sua aposentadoria? Em 1978, o Congresso decidiu que os americanos precisavam de um pouco de incentivo para economizar mais dinheiro para a aposentadoria. Eles achavam que, se dessem às pessoas uma maneira de economizar para a aposentadoria e, ao mesmo tempo, reduzissem seus impostos estaduais e federais, poderiam tirar vantagem disso. A Lei da Reforma Tributária foi aprovada. Parte dela autorizou a criação de um plano de poupança com isenção de impostos para os funcionários. O plano recebeu o nome de seu número de seção e parágrafo no Código da Receita Federal -- seção 401, parágrafo (k) .

Ted Benna, que era consultor de benefícios, na verdade apresentou a primeira versão desse plano. Seu plano foi oficialmente aceito pela Receita Federal e os regulamentos propostos foram emitidos em 1981. Em 1982, os contribuintes puderam usufruir deste novo plano pela primeira vez. Demorou quase 10 anos, mas os regulamentos finais foram publicados em 1991.

Quando as pessoas falam sobre planos 401(k), você costuma ouvir sobre vantagens como:

- Dinheiro grátis do seu empregador

- Redução tributável

- Poupanças e ganhos que se acumulam sem que você precise se lembrar de fazer depósitos

- A oportunidade de se aposentar e não precisar mais se preocupar com dinheiro

Isso parece bom demais para ser verdade? Não é. É o que você pode ganhar ao investir no plano 401(k) da sua empresa. O 401(k) é um dos planos de aposentadoria mais populares do mercado.

Embora os planos de aposentadoria possam ser a coisa mais distante da sua mente, pense em quanta diferença 10 anos podem fazer no mundo dos investimentos. Você aprenderá sobre essa diferença neste artigo. Se o seu empregador oferece um plano 401(k), faz muito sentido participar dele o mais rápido possível. Se você começar cedo, talvez aos 25 anos, provavelmente terá um milhão ou dois (ou mais) em sua conta quando se aposentar.

Os planos 401(k) fazem parte de uma família de planos de aposentadoria conhecidos como contribuição definida planos. Outros planos de contribuição definida incluem planos de participação nos lucros, IRAs e Simple IRAs, SEPs e planos de compra de dinheiro. Eles são chamados de "planos de contribuição definida" porque o valor que é contribuído é definido pelo empregado (também conhecido como participante) ou pelo empregador.

Neste artigo, você descobrirá como pequenos investimentos mensais podem se transformar em um milhão de dólares quando você se aposentar. Você descobrirá por que o plano 401(k) é uma das melhores maneiras de economizar para a aposentadoria, por que seu empregador o oferece e como você pode aproveitar ao máximo sua conta.

O que diferencia um 401(k)?

Quatro coisas diferenciam um plano 401(k) de outros planos de aposentadoria.

- Ao participar de um plano 401(k), você informa ao seu empregador quanto dinheiro deseja colocar na conta. Normalmente, você pode colocar até 15% do seu salário na conta todos os meses, mas o empregador tem o direito de limitar esse valor. Pode valer a pena procurar um limite mais alto se não for tão alto quanto você gostaria que fosse. O IRS limita sua contribuição anual total a US$ 15.000 (para 2006).

- O dinheiro que você contribui sai do seu cheque antes os impostos são calculados e, mais importante, antes que você tenha a chance de colocar as mãos nele. Isso torna o 401(k) uma das maneiras mais fáceis de economizar para a aposentadoria.

- Se você tiver sorte, seu empregador pagará uma parte de sua contribuição. Seu empregador quer que você participe do plano por causa de questões de conformidade sobre as quais falaremos mais tarde. O valor correspondente que eles oferecem (a parte do dinheiro grátis) é seu incentivo para participar.

- O dinheiro é dado a um administrador terceirizado que o investe em fundos mútuos, títulos, contas do mercado monetário etc. Eles não determinam a combinação de investimentos - você faz isso. Eles geralmente têm uma lista de veículos de investimento que você pode escolher, bem como algumas diretrizes para o nível de risco que você está disposto a assumir. Também falaremos sobre isso mais tarde.

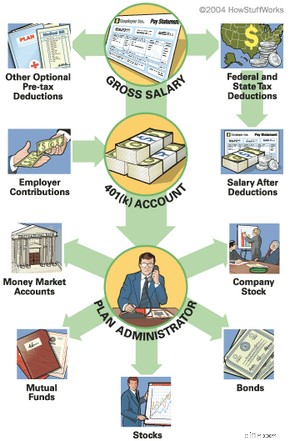

Veja como é o processo geral:

A desvantagem do 401(k)? Se você retirar seu dinheiro antes dos 59,5 anos, terá que pagar o imposto sobre ele, MAIS uma multa de 10% ao IRS.

Qual é o nível de segurança do seu dinheiro?

E se o seu empregador declarar falência? Como você sabe que seu dinheiro está seguro? O Employment Retirement Income Security Act (ERISA) que foi aprovado em 1974 inclui regulamentos que protegem sua renda de aposentadoria. Ele exige que todos os depósitos 401(k) sejam mantidos em contas de custódia para manter seu dinheiro seguro no caso de algo acontecer com seu empregador.

Ele também define os requisitos que seu empregador deve seguir, como enviar extratos de conta regulares, fornecer acesso fácil à sua conta e manter a conformidade para que o plano seja justo para todos na empresa. Também exige que seu empregador forneça materiais educacionais sobre as oportunidades de investimento em seu plano.

- 401(k)/calculadora de investimento

- Calculadora de aposentadoria

401(k) vs. Ações

Por que você estaria melhor contribuindo para um plano 401(k) do que estaria, digamos, investindo em ações por conta própria? Afinal, com seus próprios investimentos, pelo menos, você não é penalizado ao vendê-los.

Existem várias vantagens para um 401(k) sobre seus próprios investimentos. Claro, isso não significa que você não deve fazer as duas coisas. É sempre uma jogada inteligente diversificar (ou espalhar) seus investimentos financeiros gerais. As principais vantagens de um 401(k) são que o dinheiro é contribuído antes de ser tributado e seu empregador pode estar igualando sua contribuição com dinheiro da empresa. Existem outras vantagens, mas vamos falar primeiro sobre os dois pesos pesados.

O que realmente significa "antes de impostos"?

Vamos fazer as contas para ver a vantagem da economia antes dos impostos. Por exemplo, você pode decidir que deseja colocar $ 200 em sua conta todos os meses. Suponha que, antes de iniciar seu 401(k), você estivesse trazendo para casa $ 2.000 por mês antes dos impostos e $ 1.440 após os impostos (pagando $ 560 em impostos por uma faixa de imposto de 28 por cento). Como os US$ 200 saem antes dos impostos, isso significa que você é tributado em US$ 1.800 (pagando US$ 504 em impostos), então sua renda pós-impostos é de US$ 1.296. Em outras palavras, você está pagando $ 200 em seu 401(k), mas seu pagamento líquido só diminui em $ 144. Você acabou de economizar $ 56 por mês!

Além de reduzir o valor do imposto que você paga sobre seu salário, você também adiará o imposto sobre os ganhos dos investimentos do seu 401(k) até a aposentadoria. Nesse ponto, você provavelmente estará em uma faixa de imposto mais baixa de qualquer maneira. Você também pode estar morando em um estado que não tem imposto de renda estadual. (Para sua informação, esses estados são:Alasca, Flórida, Nevada, Dakota do Sul, Texas, Washington e Wyoming. Tennessee e New Hampshire apenas tributam dividendos e rendimentos de juros.) Pode não parecer grande coisa agora, mas experimente este imposto tributado e Calculadora de composição não tributada para ver o quanto isso pode fazer a diferença ao longo dos anos.

Dinheiro grátis?

Vamos falar sobre esse dinheiro grátis do seu empregador. Embora não sejam obrigados, muitos empregadores correspondem a uma porcentagem do que seus funcionários contribuem para suas contas 401(k). O problema é que eles normalmente não colocam nada a menos que você faça. (Falaremos sobre as opções "Safe Harbor" mais tarde - elas podem exigir que seu empregador contribua para todos os funcionários qualificados.) Se você não está participando do programa, está basicamente deixando dinheiro para outra pessoa escolher acima. É como encontrar uma nota de 20 dólares no parque de diversões e deixá-la no chão.

Outra coisa a lembrar sobre as contribuições que seu empregador faz é que, embora o valor total anual que eles podem contribuir seja limitado pelo IRS, esse valor não conta para o valor anual total você pode contribuir ($15.000 em 2006).

Há um limite geral de quanto pode entrar em sua conta 401(k) a cada ano. O total para 2006 é $ 44.000 ou 100 por cento do seu salário anual, o que for menor. Esse limite é chamado de limite 415 (também nomeado após o Internal Revenue Code que o estabeleceu).

Uma pequena desvantagem da contribuição do empregador é que pode haver um programa de aquisição . A aquisição significa que geralmente há um cronograma em camadas para quando o dinheiro que o empregador contribui para sua conta é realmente seu. Por exemplo, seu empregador pode ter um cronograma de aquisição de três anos que aumenta sua propriedade do dinheiro em um terço a cada ano. Após três anos, o dinheiro é todo seu e todas as contribuições futuras são 100% suas.

Empréstimo da sua conta

Você pode estar pensando que realmente não pode dar ao luxo de colocar 15 por cento do seu salário em uma conta que você não poderá tocar até se aposentar. Mas em alguns planos 401(k), você pode pedir emprestado de sua conta em caso de emergência. Você vai pagar juros, mas está pagando a si mesmo. (Pode haver algumas desvantagens que acompanham as vantagens de fazer um empréstimo contra seu 401(k).)

E, finalmente, se você está pensando em abrir um IRA (o que ainda é uma coisa inteligente de se fazer), você pode tomar nota que você só pode contribuir com $ 4.000 anualmente para um IRA (em 2006 -- isso aumentará para $ 5.000 em 2008), enquanto sua contribuição anual para o 401(k) pode pode chegar a US$ 11.000.

Mudando de emprego

E se você mudar de emprego? Isso significa que você tem que pagar o imposto e a multa para manter seu dinheiro? Não. Você pode:

- Mantenha seu dinheiro no plano de seu antigo empregador

- Role o dinheiro para um novo plano 401(k) ou IRA Você tem a opção de retirar , mas, a menos que você tenha 59,5 anos, terá que pagar o imposto e a multa de 10% ao IRS.

Se você decidir rolar em outro 401(k) ou IRA, CERTIFIQUE-SE de que não permita que o cheque seja escrito para você . O cheque deve ser escrito para ir diretamente para a nova conta. Não há período de carência para colocar o dinheiro na nova conta. Se chegar até você em vez da nova conta, será cobrado o imposto e a multa de 10%.

Se você optar por manter seu dinheiro no plano de seu antigo empregador , então há também alguns requisitos. Primeiro, você precisa ter um total de pelo menos US$ 5.000 em sua conta e, segundo, você precisa estar abaixo da idade normal de aposentadoria do plano (geralmente 65).

Quanto contribuir

Então, quanto você deve colocar em sua conta 401(k)? Isso depende em parte do que seu empregador permitirá que você contribua. Normalmente você pode colocar em até 15 por cento do seu salário anual. Se o seu empregador não permite tanto, então você sempre pode fazer lobby por uma porcentagem maior. Pode demorar um pouco e você precisará do apoio de colegas de trabalho, mas valeria a pena. Para 2006, o IRS limita o total de contribuições anuais (tanto suas contribuições quanto o valor que seu empregador corresponde) a 100% do seu salário ou US$ 44.000, o que for menor.

Coisas a considerar...

Há várias coisas a serem levadas em consideração antes de estabelecer um valor para contribuir a cada mês. Primeiro, como está a economia agora? Seu emprego é estável? Há muitas demissões acontecendo em sua indústria? Se for esse o caso, seria prudente ter um pouco mais de dinheiro em uma conta poupança ou outra conta financeira mais acessível. A regra geral é que você deseja ter pelo menos três meses de despesas de subsistência em uma conta acessível o tempo todo e, de preferência, seis meses. Isto é particularmente verdadeiro em tempos econômicos mais difíceis.

Mas, e se tudo estiver indo bem, seu emprego estiver seguro e você não tiver grandes necessidades financeiras futuras (como crianças indo para a faculdade)? Nesse caso, você provavelmente deveria ser um pouco mais agressivo com suas contribuições. Planeje suas necessidades para o ano e assuma um compromisso consigo mesmo sobre quanto dinheiro deseja economizar. Tudo vai se resumir a quanto dinheiro você pode realmente fazer sem. Férias extravagantes, carros de luxo... você realmente precisa deles? Ou, pode ser apenas uma questão de quanto dinheiro você pode fazer sem e ainda ser capaz de pagar todas as suas contas.

Seja qual for a situação, sente-se e calcule um orçamento que inclua uma quantia definida de dinheiro para um 401(k). Existem algumas ótimas calculadoras de orçamento disponíveis na Internet que ajudarão a garantir que você não perca nada ao configurar seu orçamento. Use esta calculadora de investimentos para descobrir quanta diferença $ 50 por mês farão em 20 anos, ou $ 100 farão em 10 anos.

No geral, se você é jovem, tem um emprego seguro e não tem grandes necessidades de dinheiro, então faz sentido colocar tanto em sua conta 401(k) quanto seu empregador permitir.

Não se esqueça dos aumentos...

O plano 401(k) é tão fácil que você pode até esquecer que está investindo dinheiro nele. Faça o que fizer, não se esqueça de aumentar o valor que você coloca quando recebe um aumento salarial (ou mesmo se tiver mais renda de alguma outra fonte). Em alguns casos, seu empregador pode transferir sua contribuição como uma porcentagem do seu salário. Se for esse o caso, os aumentos em seu salário aumentarão automaticamente sua contribuição 401(k). Se o seu empregador estiver colocando um valor fixo em sua conta, no entanto, você precisará certificar-se de dizer ao seu empregador para aumentá-lo e em que valor.

Decidindo onde investir

Até agora, toda essa tomada de decisão 401(k) foi bem fácil. Agora é hora da parte divertida – decidir exatamente como e onde você quer investir seu dinheiro suado.

Seu plano 401(k) típico pode oferecer 20 ou mais opções de investimento, incluindo:

- Fundos mútuos de ações

- Fundos mútuos de títulos

- Contas de valor estável

- Contas do mercado monetário

Quais são as diferenças? Como você deve dividir seus dólares para obter o máximo de retorno? Muito provavelmente, o administrador do seu plano não irá aconselhá-lo exatamente onde investir. É muita responsabilidade. Primeiro, vamos ver quais são todas as opções listadas acima.

Contas do mercado monetário e contas de valor estável geralmente consistem em certificados de depósito e títulos do Tesouro dos EUA. Eles são muito seguros e oferecem um crescimento pequeno, mas constante.

Fundos mútuos de títulos são montantes agrupados de dinheiro investido em títulos. Os títulos são basicamente IOUs que empresas ou governos emitem. Os títulos são pagos com juros que geralmente são uma porcentagem fixa do valor comprado. Quando um título dentro do fundo mútuo atinge o vencimento, os rendimentos são usados para comprar títulos diferentes para a carteira.

Fundos mútuos de ações são carteiras de ações da empresa. Quando você compra ações, está comprando uma pequena parte da empresa. Os fundos mútuos de ações, como os fundos mútuos de títulos, são administrados por um gerente de dinheiro profissional. As ações de cada empresa no portfólio têm um valor diferente que flutuará com base no sucesso dos negócios da empresa. O preço das ações do fundo mútuo é determinado pelo seu valor patrimonial líquido, que também varia de acordo com as circunstâncias das empresas dentro do fundo.

Níveis de risco

A primeira decisão importante que você precisa tomar é que tipo de risco você está disposto a correr. Você pode seguir o caminho conservador, o que significa retornos mais baixos, mas uma chance menor de perdas. Ou você pode seguir um caminho moderado, que inclui uma mistura de opções arriscadas e conservadoras e retornos moderados a baixos. Ou você pode ser agressivo e optar por opções com alto potencial de ganhos, mas também com riscos mais altos. À medida que o retorno potencial de um fundo aumenta, seu nível de risco aumenta. O risco é essencialmente as flutuações que farão parte da existência de qualquer fundo. Isso significa que o prazo em que você tem que investir afetará muito o plano de ataque que você decidir para seus investimentos 401(k).

Por exemplo, se você precisar do dinheiro mais cedo ou mais tarde, sua tolerância ao risco será menor e você precisará escolher investimentos de baixo risco com um histórico de retornos mais consistente e estável. Você também pode reduzir seu risco diversificando seus investimentos.

Se você tiver muitos anos de investimento pela frente (10 ou mais), provavelmente poderá correr mais riscos. Quanto mais tempo você tiver seu dinheiro investido, mais tempo terá para se recuperar de quaisquer perdas.

Seus próprios sentimentos pessoais em relação ao investimento também são um grande fator. Se estressar com os investimentos não é bom para ninguém. Pense no risco com o qual você se sente confortável e planeje seus investimentos de acordo. Lembre-se de que a maioria dos planos permite reorganizar ou "reequilibrar" seus fundos pelo menos trimestralmente e, em alguns casos, você pode reequilibrar quantas vezes quiser.

Fazendo suas seleções

Das opções que você tem, a mais arriscada, mas também a opção com maior potencial de ganhos, são os fundos mútuos de ações . Historicamente, as ações como um todo tiveram retornos médios anuais de cerca de 11% . A parte complicada é selecionar os fundos mútuos de ações corretos. Como você sabe quais são os fundos com melhor desempenho? De acordo com um artigo do Motley Fool, "Com o tempo, o tipo absoluto de fundos mútuos de ações com melhor desempenho, sem exceção" é um fundo de índice . Um fundo de índice corresponde essencialmente ao mercado. Não possui gestor e é composto simplesmente por valores representativos de cada ação do índice. É a aposta mais segura para alcançar uma taxa de retorno estável que pode chegar muito perto ou igualar a essa média de 11%.

Existem vários fundos de índice. O mais conhecido é provavelmente o índice S&P 500 . Este fundo de índice tem um bom desempenho, mas também há outros com bom desempenho, como o Wilshire 5000 . Como é muito difícil escolher ações individualmente que superam um índice como o S&P 500, faz muito sentido investir em um fundo de índice. O mesmo artigo do Motley Fool afirma que os fundos de índice superam entre 80% e 90% dos fundos de ações gerenciados ativamente.

O problema surge quando seu plano 401(k) não oferece um fundo de índice. O que fazes, então? Parte do aumento no valor de um fundo de índice advém do fato de ele não ser gerenciado ativamente e, portanto, não ter a taxa associada a essa gestão. Você pode juntar alguns fundos que podem funcionar como um fundo de índice, mas vai dar algum trabalho. As primeiras coisas que você deve observar são as taxas e comissões que são cobrados. Procure um fundo que tenha taxas de administração inferiores a 0,75%, sem taxas de vendas e sem taxas 12b-1. (As taxas 12b-1 são taxas anuais que o fundo usa para seus esforços de marketing.) Você também deseja procurar um fundo que tenha baixa rotatividade de ações -- isso normalmente significa que ele tem um bom desempenho. O desempenho anterior do fundo também é um bom indicador de sucesso futuro, mas não é uma garantia.

Fazendo sua lição de casa

Não escolha ações cegamente sem saber nada sobre elas. Faça uma pequena lição de casa. O administrador do seu plano deve ter informações disponíveis para você sobre cada fundo. Estes estão frequentemente disponíveis online também. Leia o prospecto de cada fundo e selecione os que achar mais adequados às suas próprias filosofias e ideias.

Para construir um portfólio diversificado dos fundos, uma estratégia é selecionar 25% dos fundos de ações de pequena capitalização, 25% de ações de média capitalização, 25% de ações de grande capitalização e 25% de ações internacionais. Se o seu plano 401(k) não oferecer todas essas opções, você poderá preencher as que faltam com um IRA. A ideia é espalhar seus investimentos para criar um portfólio diversificado. Isso ajuda a equilibrar seu risco, porque quando você tem um fundo em alta, provavelmente terá outro fundo em baixa. Os fundos de grande capitalização são menos arriscados, mas os fundos de pequena capitalização geralmente têm mais potencial de crescimento.

Para manter esse equilíbrio, você também precisa se lembrar de verificar de tempos em tempos e garantir que ainda tenha as mesmas porcentagens para cada tipo de fundo. Se as empresas dentro de um fundo estão indo muito bem, muitas vezes podem ser empurradas para outro nível, caso em que seus investimentos ficam desequilibrados.

- Small cap os fundos normalmente investem em empresas com valor de mercado inferior a US$ 1 bilhão. Os fundos de pequena capitalização podem fornecer altos retornos de investimento, mas também são considerados um pouco arriscados.

- Mid-cap os fundos geralmente são compostos por empresas avaliadas na faixa de US$ 1 bilhão a US$ 8 bilhões. Eles terão alguns na extremidade inferior que provavelmente terão maior crescimento, mas ao mesmo tempo adicionarão algum risco.

- Grande maiúscula fundos investem em empresas com valores de mercado superiores a US$ 8 bilhões. As grandes capitalizações geralmente seguem os fundos de índice e investem em todas as empresas. Os fundos de grande capitalização são menos arriscados, mas normalmente produzem retornos mais baixos.

Cuidados a ter

Aqui estão algumas coisas a serem observadas:

- Ter uma alta porcentagem do estoque da sua empresa - Desde o desastre da Enron, muitas empresas (e funcionários) estão analisando suas ofertas 401(k) e avaliando a combinação de ações externas com ações da empresa. Não é recomendado ter mais de 20% de sua carteira com uma ação. Algumas empresas incentivam os funcionários a comprar suas ações e podem até dar o valor correspondente ao 401(k) em ações da empresa em vez de dinheiro. Isso cria um portfólio muito desequilibrado para os funcionários.

- Perdendo algumas das correspondências do empregador porque você não contribui o suficiente - Por exemplo, digamos que sua empresa corresponda a 50 centavos de dólar até cinco por cento do seu salário. Isso significa que, se você contribuir com apenas três por cento do seu salário, estará perdendo parte desse dinheiro grátis. Vejamos os números. Se você ganha US$ 40.000 por ano, isso significa que contribuir com US$ 1.200 (três por cento) significa que seu empregador está contribuindo (correspondendo) apenas com US$ 600, em vez dos US$ 1.000 que eles colocariam em sua conta se você estivesse contribuindo com os cinco por cento (US$ 2.000). Nesse cenário, você está perdendo $ 400 por ano em dinheiro grátis. Isso pode não parecer tão terrível, até que você veja o que os $ 400 perdidos daquele ano fariam em 20 anos com um lucro médio de 10% - esses $ 400 cresceriam para $ 2.955,62.

Benefício e Responsabilidade dos Empregadores

Por que os empregadores ofereceriam planos 401(k)? O que há para eles? Na verdade, existem vários benefícios para os empregadores. Por um lado, o mercado de trabalho muitas vezes exige isso. Para obter os melhores e mais brilhantes funcionários, as empresas precisam oferecer programas de benefícios atraentes. O plano 401(k) pode, portanto, ajudar no recrutamento .

As contribuições do empregador para o plano 401(k) também podem ser vinculadas aos lucros da empresa e outros objetivos corporativos. Em outras palavras, pode funcionar como um plano de incentivo incentivar os funcionários a trabalhar mais e de forma mais inteligente para que a empresa tenha um bom desempenho. Se os objetivos da empresa forem alcançados, o nível de contribuição do empregador pode ser maior.

O plano 401(k) também é mais barato do que os planos de benefício definido, que garantem que um valor específico (definido) seja dado a você quando você se aposentar. Além disso, as despesas gerais e administrativas do plano 401(k), bem como quaisquer contribuições correspondentes que o empregador fizer, são despesas dedutíveis de impostos .

Lembre-se também de que os empregadores têm seu próprio futuro financeiro em jogo, portanto, oferecer um bom plano 401(k) para os funcionários também os beneficiará.

Quando os empregadores decidem oferecer um plano 401(k) aos funcionários, há várias etapas pelas quais eles precisam passar, tanto inicialmente quanto continuamente. A primeira coisa que eles farão é convidar vários provedores de planos diferentes para enviar propostas para seus planos. Cada provedor de plano terá taxas administrativas e outros custos que podem variar bastante de provedor para provedor. Eles também terão diferentes níveis de serviços que podem ou não ser gratuitos.

Para obter o melhor negócio que atenda às necessidades da empresa, os empregadores devem primeiro certificar-se de que estão comparando maçãs com maçãs, garantindo que todos os fornecedores estejam fornecendo as mesmas informações. A Administração de Segurança de Benefícios para Funcionários do Departamento de Trabalho dos EUA oferece um formulário de divulgação de taxa uniforme que está disponível para download. Ao usar este formulário, o empregador pode solicitar informações uniformemente aos provedores do plano. Existem vários aspectos de cada plano individual que eles também precisam analisar, incluindo:

- Recursos - Isso inclui o número de opções de investimento, os tipos de investimentos, a disponibilidade de acesso e negociação à Internet e recursos de empréstimo.

- Taxas - Como são cobradas as taxas do plano? Por exemplo, algumas taxas podem ser cobradas diretamente do plano geral, enquanto outras podem ser deduzidas do retorno do investimento.

- Serviços - Quais serviços o plano oferece? Quais são gratuitas e quais incorrem em cobrança adicional?

- Variações de taxas - Quais as variações de taxas para diferentes tipos de opções de investimento?

- Restrições - Existem regras contra a rescisão antecipada do plano com esse provedor?

- Assistência educacional - Quanta ajuda está disponível para os funcionários? Esse serviço é gratuito ou é oferecido por uma taxa?

- Atendimento ao cliente - Que tipo de serviço ao cliente o empregador receberá? Como o plano pode ser modificado conforme as necessidades da empresa mudam?

Alguns desses itens são opcionais que o empregador terá que decidir. Por exemplo, pode haver recursos do plano que o empregador não deseja disponibilizar. O empregador então tem que decidir quais das taxas serão pagas pela empresa e quais serão pagas pelos empregados.

O plano 401(k) médio que inclui custos de contribuição correspondentes varia de dois a três por cento da folha de pagamento.

Problemas de conformidade regulatória

Para garantir que o plano seja justo para todos os funcionários e não apenas para os funcionários altamente remunerados (HCEs) ou funcionários-chave, o IRS exige que o plano atenda aos testes de não discriminação cada ano. Essas regras são apenas para garantir que os funcionários tenham conhecimento do plano, estejam aproveitando o plano e estejam recebendo benefícios iguais do plano.

Um plano que é "pesado no topo " tem mais de 60% dos ativos provenientes de funcionários-chave. Funcionários-chave são funcionários que são pelo menos 5% proprietários da empresa, ganham mais de US$ 85.000 ou tiveram um salário classificado entre os 20% mais altos da empresa .

O que se resume é que os funcionários não altamente remunerados têm que contribuir a uma taxa proporcional à do grupo altamente remunerado. Se as contribuições dos funcionários com salários mais baixos forem menores do que o esperado, os funcionários altamente remunerados ficarão limitados em quanto podem contribuir. Em parte, é por isso que os empregadores trabalham tanto para que os funcionários participem do plano 401(k) - se esses funcionários com salários mais baixos não contribuem muito, os funcionários com salários mais altos (como executivos e proprietários) não podem contribuir muito, também.

Se o plano for muito pesado, o empregador terá que trabalhar para corrigir o problema, reduzindo o limite de contribuição do HCE ou contribuindo mais para as contas do não HCE. Há também um Porto Seguro opção, que é simplesmente outra forma de assegurar o equilíbrio dentro do plano. O método Safe Harbor permite que os empregadores ignorem os testes de não discriminação se eles imediatamente investirem integralmente os funcionários e atenderem aos seguintes requisitos de contribuição:

- Todo não-HCE recebe uma equivalência de 100% nas contribuições que fizerem até três por cento de seus salários totais e uma equivalência de 50% nas contribuições que fizerem de três a cinco por cento de seus salários.

- A taxa de contribuições correspondentes feitas para HCEs não pode ser maior do que a feita para não HCEs.

Como alternativa, um empregador pode fazer contribuições não eletivas equivalentes a três por cento dos salários de todos os funcionários elegíveis – mesmo aqueles que não participam do plano.

Os empregadores são obrigados a enviar o Formulário 5500 anualmente ao IRS. Este formulário fornece relatórios e informações estatísticas sobre o plano e seus patrocinadores e fornece prova de conformidade com os requisitos legais 401(k).

Calculadoras financeiras

- 401(k)/calculadora de investimento

- Calculadora de aposentadoria

-

Como funcionam os planos de negócios

Se você deseja que seu produto ou serviço alcance um público amplo e realmente venda, você precisa pensar em Faz. Veja mais fotos de negócios e corporações. Então, você decidiu começar seu próprio

-

Como funcionam os planos de aposentadoria Keogh

O congressista Eugene Keogh (à direita) foi um defensor de longa data das pequenas empresas -- mesmo das muito pequenas. Embora seu nome não apareça mais no código tributário, as pessoas ainda dizem p

Artigos em Destaque

- Como funcionam as anuidades indexadas?

- Como Estabelecer um Plano Qualificado

- Planos de pensão:como funciona o vesting?

- Planos 412i

- Planos de aposentadoria para pequenas empresas:401 (k) ou IRA?

- Como funciona um plano de aposentadoria SIMPLES?

- Como funcionam os planos de pensão - uma explicação simples

- Como funcionam os planos 529 - e por que são úteis para economizar na faculdade

-

Eu amo o trabalho de meio período, então, como faço para planejar a aposentadoria?

Eu amo o trabalho de meio período, então, como faço para planejar a aposentadoria? Trabalhar. Mesmo sabendo que temos que trabalhar até sermos financeiramente independentes, muitos de nós temos uma relação de amor e ódio com isso. Adoramos o dinheiro que ganhamos, mas nem sempre e...

-

Como funcionam os planos de marketing

Como funcionam os planos de marketing Ter um plano de marketing prepara você para um maior sucesso. Planejar o programa de marketing da sua empresa é um processo muito parecido com o que você passa quando jovem, decidindo o que quer faze...