Eu verifiquei minha pontuação de crédito em 11 lugares - aqui está o que aprendi

Durante décadas, após o surgimento da pontuação de crédito no final dos anos 1950, raramente eram vistos por ninguém, exceto por agentes de crédito. Hoje em dia, ofertas de pontuações de crédito gratuitas e baratas estão em toda parte - no painel on-line de seu banco ou conta de cartão de crédito, para sites de financiamento de autoajuda. Outros sites cobram até US $ 20 por uma pontuação de crédito.

Por que você pagaria $ 20 por algo que poderia obter de graça? A pontuação gratuita é tão precisa quanto a pontuação de $ 20? Acontece que, as respostas a essas perguntas não são simples, mas - alerta de spoiler - às vezes vale a pena pagar.

Eu testei as várias pontuações de crédito disponíveis visitando vários sites gratuitos, verificar as pontuações gratuitas oferecidas pelo meu banco e cartões de crédito, e comprando três produtos de pontuação de crédito. Das minhas três contas correntes, dois deles ofereceram pontuação de crédito grátis. Dos três emissores de cartão de crédito que examinei, todos eles ofereceram pontuações grátis, embora às vezes eu tivesse que procurar por eles depois de entrar em minha conta. Aprendi que diferentes sistemas de pontuação de crédito podem gerar uma variedade de números com base no mesmo histórico de crédito. Embora todas as minhas pontuações fossem muito boas, eles estavam espalhados por uma faixa de 39 pontos, o que me colocou na categoria principal em alguns relatórios de pontuação, mas apenas o segundo melhor em outros.

Resultado dos testes

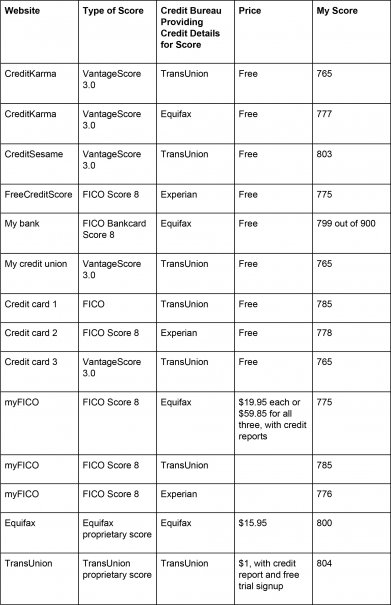

Meus resultados estão resumidos no gráfico abaixo. O gráfico mostra o site ou outra fonte de onde obtive cada pontuação, o nome da pontuação específica que obtive (mais sobre isso em um minuto), a agência de crédito que forneceu as informações em que cada pontuação foi baseada, e o preço da pontuação. Todas as pontuações são baseadas em um intervalo de 300-850 pontos, salvo indicação em contrário. (Veja também:O que é uma boa pontuação de crédito e por que é importante?)

Eu sou apenas uma pessoa, com um conjunto de cartões de crédito e uma hipoteca. Como posso ter tantas pontuações de crédito diferentes? Como posso ter pontuações de crédito diferentes que dizem que são baseadas no relatório de crédito da mesma agência? Qual pontuação está correta? (Veja também:FICO ou FAKO:As pontuações de crédito gratuitas de cartões de crédito são reais?)

O que você está pagando

Barry Paperno, que trabalhou no setor de crédito por 40 anos e agora escreve sobre crédito em seu blog, Falando em crédito, explicou que estava procurando pelo menos três produtos diferentes, criado por empresas diferentes. A pontuação gratuita oferecida por sites populares é geralmente o VantageScore, formulado por um produto de software co-criado em 2006 pelas três principais agências de crédito, Experian, TransUnion, e Equifax.

A pontuação de $ 15,95 foi criada pela Equifax com seu próprio sistema de pontuação proprietário. Tanto o VantageScore quanto as pontuações proprietárias oferecidas pelas agências de crédito individuais são excelentes para fins educacionais; em outras palavras, eles dirão se você geralmente tem um crédito bom ou um crédito ruim. Mas a maioria dos bancos não os usa para tomar decisões de empréstimo, Paperno diz.

As pontuações pelas quais paguei $ 19,95 cada são da FICO, a empresa de pontuação de crédito original e aquela a quem a maioria dos bancos recorre ao tomar decisões sobre hipotecas.

Outra pequena diferença entre as diferentes pontuações pode ser a idade deles. As pontuações gratuitas que minhas instituições financeiras e o Credit Sesame me deram tinham entre duas semanas e dois meses, enquanto os que paguei eram datados de apenas alguns dias antes de serem verificados, e as pontuações gratuitas que obtive no FreeCreditScore.com e no Credit Karma eram datadas do mesmo dia em que as verifiquei. (Veja também:4 coisas surpreendentes que os credores verificam além de sua pontuação de crédito)

Para complicar ainda mais as coisas, várias semanas se passaram entre o momento em que paguei as pontuações do myFICO e a verificação das pontuações gratuitas. myFICO, Eu encontrei, não atualiza depois que você paga, então essas pontuações já têm quase um mês. Durante o tempo intermediário, Cobri algumas compras grandes, e minha pontuação de crédito diminuiu 10 pontos ou mais em alguns dos outros relatórios de pontuação, mas você nunca saberia isso olhando para as pontuações myFICO.

Qual pontuação você deve obter?

Nenhuma dessas pontuações é falsa ou imprecisa. Todos funcionam de maneiras semelhantes, avaliar a probabilidade de você saldar a dívida, analisando seu histórico e o uso atual de crédito. Todos fornecem uma imagem precisa de como seu crédito se compara a outros consumidores. Qual você deve obter depende do seu propósito.

Verificação de integridade de pontuação de crédito

Se você só quer saber se tem um crédito bom ou ruim, qualquer pontuação servirá. Nesse caso, você também pode obter uma pontuação gratuita do seu banco ou emissor do cartão de crédito, ou vá para um dos sites gratuitos listados aqui.

Não há nenhuma vantagem aparente em ir a um site de pontuação de crédito em vez de obtê-lo em seu próprio banco ou site de cartão de crédito. Locais diferentes têm sinos e assobios diferentes; alguns mostram a história de sua pontuação, enquanto outros obtêm informações de seu relatório de crédito para ajudar a explicar sua pontuação.

Hipoteca

O tipo de pontuação que você analisa é mais importante se seu objetivo é obter um novo cartão de crédito, hipoteca, ou outro tipo de empréstimo. "Então, sua meta é levar sua pontuação até um determinado ponto para que seu pedido de crédito seja aceito, "diz Paperno." Uma vez que as pontuações tendem a diferir, torna-se importante saber a pontuação que o credor provavelmente obterá. "

Se for um credor hipotecário, eles provavelmente obterão pontuações FICO mais antigas de cada agência de crédito, ou seja, o FICO 2, FICO 4, e pontuações FICO 5, possivelmente junto com outros. Quando você compra sua pontuação FICO de myFICO, você pode obter seu FICO Score 8 em todas as três agências de crédito, bem como uma série de pontuações específicas do setor. Então, se você quiser uma hipoteca e não tiver certeza se seu crédito é bom o suficiente (760 é geralmente o limite para se qualificar para as melhores taxas, Paperno diz), é uma ótima ideia seguir esse caminho.

Para um instantâneo único de suas pontuações FICO, vá para myFICO.com e clique na guia Produtos na parte superior. Você pode comprar relatórios de crédito de uma única agência (Relatório FICO Score 1B por $ 19,95) ou relatórios de três agências (Relatório FICO Score 3B por $ 59,85).

Por que pagar mais por pontuações de todas as três agências de crédito em vez de apenas obter uma? Uma vez que o relatório de crédito de cada agência pode ser ligeiramente diferente (cada um pode incluir alguns detalhes, mas não outros), é melhor evitar surpresas, certificando-se de que a pontuação de crédito com base em cada relatório esteja no mesmo intervalo.

Empréstimo de carro

Se você está conseguindo um empréstimo de carro, o credor pode puxar o FICO Auto Score específico do setor, que vem com as pontuações do myFICO. Para saber com certeza, ligue para o departamento financeiro da concessionária que você está considerando e pergunte de qual agência eles puxam ou quais pontuações usam.

Próximo, vá para myFICO.com, clique na guia Produtos na parte superior da página, compre uma ou todas as três pontuações de myFICO, em seguida, clique em "Exibir versões de pontuação FICO adicionais usadas na hipoteca, decisões sobre automóveis e cartões bancários. "Pronto, você encontrará seu FICO Auto Score 8, otimizado para refletir o comportamento de crédito que mais preocupa os credores de automóveis, com ênfase em quão bem você pagou os empréstimos anteriores para automóveis (o meu foi de 779, quatro pontos a mais do que meu FICO Score 8).

Cartão de crédito

Há também uma pontuação FICO personalizada para a indústria de cartão de crédito, FICO Bankcard Score, mas Paperno disse que não é tão popular entre os credores de cartão de crédito quanto o Auto Score é entre os credores de automóveis. Ele diz que não vale a pena pagar apenas para obter uma pontuação do Bankcard. Qualquer FICO Score 8 gratuito é bom o suficiente.

Empréstimo pessoal

Para empréstimos pessoais, até mesmo uma diferença de 50 pontos em sua pontuação de crédito pode afetar sua taxa de juros em vários pontos percentuais, de acordo com GoBankingRates.com. Mas muitos credores farão um pull suave do seu crédito durante o processo de pré-qualificação.

Como você sabe qual pontuação está obtendo?

A maior parte do tempo, se você está obtendo de graça, pode assumir que está olhando para um VantageScore, Mas não sempre. A maioria dos sites identificará - às vezes em letras pequenas - a fonte da pontuação que estão fornecendo. Comprei meu relatório de pontuação FICO de três agências em myFICO.com por $ 59,85; A Experian também oferece um pacote de três pontos e relatório de crédito por US $ 39,99.

Mas é possível encontrar uma pontuação FICO gratuitamente? sim. Eu obtive um FICO Score 8 baseado em Experian em FreeCreditScore.com, um site de propriedade da Experian. E meu banco forneceu minha pontuação FICO Bankcard baseada em Equifax.

Se você quiser seguir o conselho de Paperno e verificar as pontuações FICO de todas as três agências de crédito quando tiver uma importante decisão de empréstimo pela frente, você terá que pagar para fazer isso. Não encontrei nenhuma maneira de obter todos os três de graça.

Por que seu FICO Score e VantageScore são diferentes?

Agora que entendo que tanto a FICO quanto a VantageScore me dão uma imagem precisa do meu crédito, Ainda me pergunto como eles podem olhar para os mesmos relatórios e chegar a números diferentes. Em particular, minhas pontuações FICO são minhas pontuações mais baixas. É sempre assim?

"FICO tende a ser um pouco mais rígido, "Paperno diz. Embora ambos os sistemas considerem basicamente os mesmos fatos - pagamentos em atraso, quanto crédito você tem disponível, quanta dívida você tem, a idade de suas contas, etc. - eles podem variar ligeiramente nos detalhes. Por exemplo, se você tem uma conta que foi para cobranças e você pagou, VantageScore vai tirar essa marca negra de seu registro, mas ainda assim influenciará a maioria das versões do FICO Score.

Comprador, cuidado

Ao pesquisar pontuações de crédito gratuitas, Encontrei vários anúncios do Google prometendo-os, levando a sites que eu não estava familiarizado. Descobri que muitos desses sites pertencem a empresas com alguns clientes bastante insatisfeitos, muitos dos que reclamam foram cobrados por serviços contínuos de monitoramento de crédito sem o seu conhecimento.

Mesmo com grandes empresas, certifique-se de que, ao pagar por uma pontuação de crédito, sabe no que está se inscrevendo. Muitos pelo menos perguntarão se você deseja se inscrever para uma assinatura paga de monitoramento de crédito mensal. Quando comprei a pontuação TransUnion de $ 1, A princípio, não percebi que também havia me inscrito para uma avaliação gratuita de uma semana de um serviço de monitoramento de crédito de US $ 19,95 por mês. Felizmente, Cancelei a tempo de evitar o faturamento. Eu não queria repetir essa experiência, então, quando cliquei em uma oferta de pontuação de crédito de $ 1 da Experian e percebi que comprá-la me inscreveria para uma avaliação gratuita de seu serviço de monitoramento de $ 14,99 por mês, Eu também não comprei.

-

O que é uma boa pontuação de crédito?

Apesar do impacto que as pontuações de crédito podem ter, muitas pessoas não entendem o que são e como são calculadas. Seu crédito afeta todos os aspectos de sua vida de maneiras que você não pode

-

Pontuação média de crédito por idade

Você revisou seu relatório de crédito recentemente? Você deveria – é definitivamente uma coisa inteligente a se fazer. Mais do que nunca, os americanos estão ativamente cientes de seu histórico de cré

Artigos em Destaque

- O que é uma pontuação de crédito?

- O que é um FICO Score?

- Aqui está o que uma transferência de saldo faz ao seu crédito

- O que é uma pontuação de crédito "ruim"?

- O que é uma pontuação de crédito justa?

- 5 Equívocos sobre pontuação de crédito

- Qual é a maior pontuação de crédito?

- Qual pontuação de crédito é necessária para comprar um carro?

-

O que é uma pontuação FICO?

O que é uma pontuação FICO? Se você já tentou obter um empréstimo ou solicitou um cartão de crédito, provavelmente já ouviu o termo “pontuação FICO” mencionado em mais de uma ocasião. No entanto, se você está apenas estabelec...

-

O que é uma pontuação de crédito justa?

O que é uma pontuação de crédito justa? Quando você precisa solicitar um novo tipo de financiamento, seja cartão de crédito ou empréstimo de carro, pode começar a prestar atenção no tipo de pontuação de crédito que possui. Afinal, os cre...