O que é um FICO Score?

Uma pontuação FICO, mais comumente conhecido como pontuação de crédito, é um número de três dígitos usado para avaliar a probabilidade de uma pessoa reembolsar o crédito se o indivíduo receber um cartão de crédito ou se for um credor; havia 6, 799 bancos comerciais segurados pelo FDIC nos EUA em fevereiro de 2014. empresta dinheiro a eles. As pontuações FICO também são usadas para ajudar a determinar a taxa de juros Taxa de juros Uma taxa de juros se refere ao valor cobrado por um credor a um mutuário por qualquer forma de dívida concedida, geralmente expressa como uma porcentagem do principal. em qualquer crédito concedido a um indivíduo. As pontuações FICO variam de 300 a 850 (pior para melhor).

Compreendendo as pontuações FICO

A sigla FICO vem da empresa que originalmente introduziu essas pontuações. Quase três décadas atrás, F ar eu saac Co rporation estabeleceu o que hoje é conhecido como pontuação FICO ou pontuação de crédito.

Em última análise, a pontuação reflete a dignidade de uma pessoa para receber crédito. Quanto maior a pontuação de crédito, maior a probabilidade de a pessoa pagar suas dívidas, e quanto mais baixa for a taxa de juros normalmente cobrada sobre qualquer dinheiro emprestado ao indivíduo.

A FICO usa uma fórmula sobre a qual detém os direitos, aplicando-o a relatórios de crédito de três agências de relatórios:Experian, TransUnion, e Equifax. As três agências de crédito monitoram quaisquer empréstimos ou crédito que uma pessoa tenha recebido. Eles observam a rapidez com que os empréstimos são pagos e tomam nota de quaisquer problemas com a cobrança do pagamento. Na maioria dos casos, cada agência tem informações variáveis que são usadas para compilar uma pontuação FICO. O uso de sites online para verificar uma pontuação FICO geralmente envolve a compilação de diferentes pontuações para criar uma pontuação básica.

Fatores que afetam um FICO Score

Há algumas coisas a serem consideradas ao examinar uma pontuação FICO. Compreender o que afeta a pontuação de crédito pode ajudar um indivíduo a tomar emprestado, gasta, e pagar dívidas com mais sabedoria.

A lista de coisas que podem e afetar a pontuação de crédito varia, Contudo, existem alguns aspectos básicos aos quais prestar atenção. Eles incluem:

1. Histórico de pagamento

O registro do seu crédito e a rapidez com que você pagou os empréstimos representam cerca de 35% de uma pontuação FICO. Os atrasos nos pagamentos sempre fazem com que a pontuação FICO diminua. Quanto mais tempo leva para fazer um pagamento, quanto maior o impacto na pontuação. Contas enviadas a uma agência de cobrança ou pedido de falência também afetam significativamente sua pontuação.

2. Idade do crédito

O período de tempo que uma pessoa tem crédito e a idade geral de cada emissão de crédito representam cerca de 15% de uma pontuação FICO.

3. Dívida em relação ao crédito disponível

A quantidade de crédito disponível que uma pessoa usa representa cerca de 30% da pontuação FICO. Uma regra geral é não usar mais do que 30% do seu crédito disponível. Usar menos crédito com mais frequência e reembolsá-lo rapidamente é uma boa maneira de aumentar sua pontuação de FICO.

4. Ter várias linhas de crédito

É bom ter mais de uma linha de crédito que seja paga de forma consistente. Ter diferentes tipos de crédito - crédito rotativoFacilidade de crédito rotativoUma linha de crédito rotativo é uma linha de crédito acordada entre um banco e uma empresa. Ele vem com um valor máximo estabelecido, e, por exemplo, um cartão de crédito e empréstimos parcelados, como uma hipoteca ou empréstimo de carro - ajudam a melhorar sua pontuação de crédito.

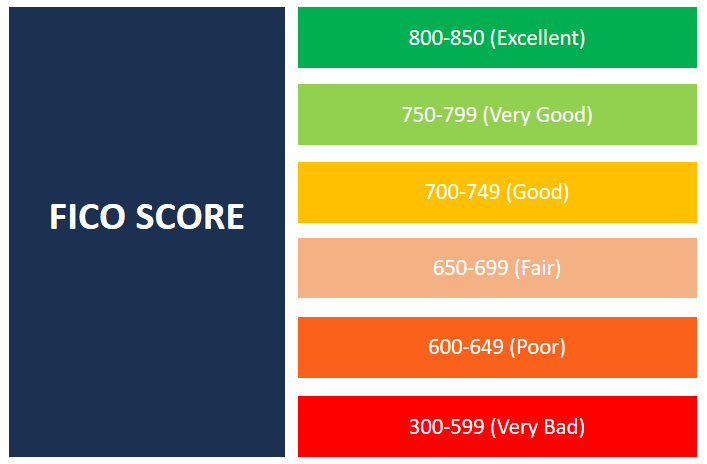

FICO Score Ranges

As pontuações variam de 300 (pior) a 850 (melhor).

Um indivíduo com pontuação FICO de 800 ou superior tem um histórico de crédito excepcional. Uma pessoa com uma pontuação de crédito alta provavelmente teve várias linhas de crédito por muitos anos. Eles não excederam nenhum de seus limites de crédito e pagaram todas as suas dívidas em tempo hábil.

As pontuações FICO de 700 a 700 são boas pontuações. Indivíduos com uma pontuação nesta faixa tomam emprestado e gastam com sabedoria e fazem pagamentos pontuais. Esses indivíduos, como aqueles na faixa de 800+, tendem a ter mais facilidade para obter crédito e geralmente pagam taxas de juros significativamente mais baixas.

As pontuações mais comuns situam-se entre 650 e 750. Embora o indivíduo com uma pontuação nesta faixa tenha um crédito bastante bom, eles podem ter alguns pagamentos atrasados. Esses indivíduos normalmente não têm dificuldade em obter empréstimos. Contudo, eles podem ter que pagar taxas de juros um pouco mais altas.

O último intervalo real a ser considerado é uma pontuação de 599 ou menos. Eles são considerados pontuações de crédito ruins e geralmente resultam de vários pagamentos atrasados, falha em pagar dívidas, ou dívidas que foram para agências de cobrança. Indivíduos com essas pontuações FICO geralmente acham difícil - senão impossível - obter qualquer forma de crédito.

Palavra final

A chave para qualquer pessoa que procura uma boa pontuação FICO é estabelecer linhas de crédito, usá-los em pequenas quantidades ou medidas, e pague-os rapidamente. Ter uma boa pontuação é importante, especialmente para pessoas que desejam contrair empréstimos importantes, como um empréstimo para a compra de um automóvel ou uma hipoteca para uma casa.

Leituras Relacionadas

A CFI é a fornecedora oficial global de Financial Modeling &Valuation AnalystTorne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Aprender mais, verifique os seguintes recursos CFI:

- Contas a Pagar Contas a Pagar Contas a pagar é um passivo incorrido quando uma organização recebe bens ou serviços de seus fornecedores a crédito. Contas a pagar são

- Provisão para créditos de liquidação duvidosa Provisão para créditos de liquidação duvidosaA provisão para créditos de liquidação duvidosa é uma conta contra ativos que está associada ao contas a receber e serve para refletir o valor real das contas a receber. O montante representa o valor das contas a receber que uma empresa não espera receber o pagamento.

- Bank LineBank LineUma linha de banco ou linha de crédito (LOC) é um tipo de financiamento que é concedido a um indivíduo, corporação, ou entidade governamental, por um banco ou outro

- A dívida do Revolver DebtRevolver DebtRevolver é uma forma de crédito que difere do crédito a prazo. Em dívida de revólver, o mutuário tem acesso a crédito constante até o máximo

-

O que é uma pontuação de crédito justa?

Quando você precisa solicitar um novo tipo de financiamento, seja cartão de crédito ou empréstimo de carro, pode começar a prestar atenção no tipo de pontuação de crédito que possui. Afinal, os cre

-

O que é uma boa pontuação de crédito?

Apesar do impacto que as pontuações de crédito podem ter, muitas pessoas não entendem o que são e como são calculadas. Seu crédito afeta todos os aspectos de sua vida de maneiras que você não pode

Artigos em Destaque

- O que significa uma pontuação de crédito R9?

- O que é Cashback?

- O que é análise de crédito?

- O que é uma pontuação de crédito?

- O que é uma boa pontuação de crédito para comprar um carro?

- Qual é a pontuação de crédito necessária para comprar uma casa?

- Qual pontuação de crédito é necessária para uma hipoteca?

- Qual é a maior pontuação de crédito?

-

Quais são os intervalos FICO Score®?

Quais são os intervalos FICO Score®? Quando você está tentando melhorar sua pontuação de crédito, é importante saber como os credores categorizam as pontuações de crédito. Dessa forma, você pode determinar onde o seu deve estar para atin...

-

O que é uma pontuação FICO?

O que é uma pontuação FICO? Se você já tentou obter um empréstimo ou solicitou um cartão de crédito, provavelmente já ouviu o termo “pontuação FICO” mencionado em mais de uma ocasião. No entanto, se você está apenas estabelec...