Pontuação média de crédito por idade

Você revisou seu relatório de crédito recentemente? Você deveria – é definitivamente uma coisa inteligente a se fazer. Mais do que nunca, os americanos estão ativamente cientes de seu histórico de crédito e do impacto que seus esforços financeiros estão causando na construção de seu histórico de crédito.

As pontuações de crédito são uma informação pessoal mais conhecida do que há alguns anos. Para jovens adultos entre 18 e 34 anos, 93% conhecem sua pontuação de crédito, contra apenas 57% em 2017. Aumentar essa conscientização pode ser um fator-chave para monitorar e manter sua pontuação de crédito, o que geralmente leva a melhorias.

Em agosto de 2021, o FICO médio ® a pontuação (uma métrica de crédito calculada por uma empresa privada) foi 716. Essa média reflete aumentos constantes nos últimos anos. VantageScore ® (uma empresa privada comparável) calculou a pontuação de crédito média em 695, acompanhando de forma semelhante a tendência crescente.

Embora a pontuação média forneça uma visão ampla das finanças americanas e da saúde do crédito, como sua pontuação de crédito se compara? Sua pontuação de crédito cresce com o tempo e (espero) melhora à medida que você envelhece. Conhecer sua pontuação de crédito pode ser importante – mas entender como isso pode funcionar para você é um verdadeiro divisor de águas na sociedade de hoje.

Pontuação de crédito média por geração

Agrupar as médias de pontuação de crédito por faixa etária pode fornecer informações sobre os hábitos de gastos e empréstimos de sua geração, mas é igualmente provável que seja sobre a idade do seu histórico de crédito. Quando você completou 21 anos, você tinha apenas alguns anos, se tanto, para começar a construir crédito. Ao longo de décadas, seu histórico de crédito fornecerá uma linha do tempo de suas dívidas e pagamentos, portanto, não é de surpreender que, à medida que você – e o resto de sua geração – envelhece, você verá aumentos graduais em sua pontuação de crédito.

Então, onde estão as pontuações de crédito para cada geração agora? De acordo com dados recentes da Experian™, aqui está a pontuação de crédito americana no final de 2021:

-

Geração Z (adultos na faixa dos 20 anos):679

-

Geração Y (millennials, até 40 anos):686

-

Geração X (até meados dos anos 50):705

-

Boomers (até 75 anos):740

-

Geração Silenciosa (nascido antes de 1945):760

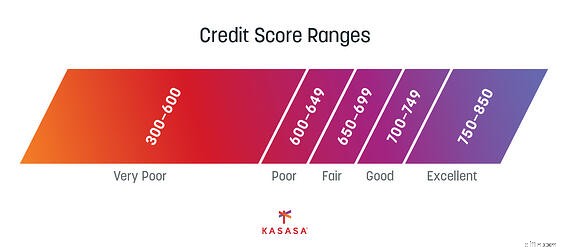

Intervalos de pontuação de crédito

Quando se trata de metas de pontuação de crédito, todos devemos buscar “excelente” na escala de pontuação de crédito. No entanto, se você simplesmente não tiver muito histórico, isso será praticamente impossível (em outras palavras, não se martirize se sua pontuação for apenas “boa” agora). Lembre-se de que existem muitos fatores-chave que determinam a pontuação de crédito e não há substituto para a experiência. Pode ser que você ainda não tenha precisado pedir dinheiro emprestado, e é por isso que você tem um histórico de crédito escasso. Portanto, mantenha a cabeça erguida e entenda que alguns fatores podem simplesmente estar além do seu controle neste estágio.

Você verá que as três principais agências de crédito (Equifax ® , Experian e TransUnion ® ) pode chegar a números ligeiramente diferentes. Dependendo se você está analisando uma única pontuação de agência de crédito ou um composto, suas pontuações de crédito podem fornecer um intervalo, em vez de apenas um único número fixo.

Fatores de pontuação de crédito

Existem cinco áreas que fornecem a maior parte das informações do seu histórico de crédito. Cada um pesa de forma diferente em sua saúde geral de crédito para calcular sua pontuação de crédito. Pontuações de crédito como FICO e VantageScore reivindicam seu próprio "molho secreto" exclusivo para calcular as pontuações de crédito, mas essas cinco categorias provavelmente sempre fazem parte do mix.

Histórico de pagamentos (35%)

Toda vez que você emprestou dinheiro no passado, seja um empréstimo de automóvel, um cartão de crédito, uma hipoteca ou, cada vez mais, até mesmo BNPL (Compre Agora, Pague Depois), todos podem ser fatores em seu histórico de pagamentos. Se esses pagamentos estavam em dia ou vencidos determinará como eles aumentam ou diminuem sua pontuação de crédito.

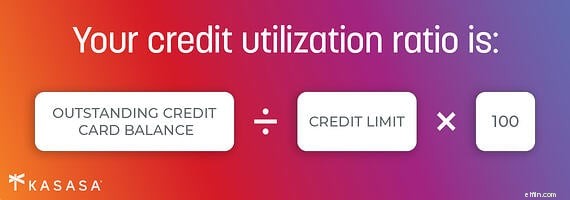

Dívida pendente (30%)

Qualquer empréstimo no qual você está pagando pode cair nesse grupo, incluindo empréstimos estudantis pendentes e o saldo do seu cartão de crédito. A utilização do crédito também faz parte dessa equação (é quanto do seu crédito disponível você está usando no momento) e deve sempre ser lembrado.

Duração do histórico de crédito (15%)

É impossível ter um longo histórico de crédito se você não tiver um longo histórico de ganhar um salário ou simplesmente ser adulto. A escala acima mostra que quanto mais velha uma pessoa é, mais provável é que sua pontuação de crédito seja maior. Essa é a vantagem da idade, e faz parte da equação.

Idade da conta (10%)

O histórico de crédito também é sobre quanto tempo você teve cada tipo de crédito. Ter vários novos cartões de crédito a cada poucos anos não equivale a um longo histórico de crédito. Uma das razões pelas quais as pessoas com hipotecas têm melhores pontuações de crédito não é apenas porque precisavam de uma boa pontuação para se qualificar, mas porque seu empréstimo à habitação é um empréstimo de longo prazo que normalmente paga por décadas.

Tipos de crédito usados (10%)

Embora ninguém queira muitas dívidas, gerenciar com responsabilidade uma variedade de dívidas também pode melhorar sua pontuação de crédito. Ter um empréstimo com cartão de crédito e um pagamento de carro (supondo que você esteja pagando em dia ou mesmo pagando antecipadamente) pode mostrar que você pode gerenciar várias dívidas com responsabilidade.

Você pode não conseguir ver a fórmula matemática detalhada que reúne todas essas porcentagens, mas tem a capacidade de monitorar seus relatórios de crédito de todas as três principais agências de crédito e acompanhar todos os pagamentos para garantir que está melhorando a matemática a seu favor.

A geração do milênio teve o maior crescimento nas pontuações de crédito

Entre 2018 e 2019, os millennials tiveram um aumento de quatro pontos em suas pontuações de crédito de uma média de 664 para 668. Embora esse número possa não parecer impressionante, esse aumento para os millennials foi o maior aumento em todas as gerações.

A geração do milênio e a geração X (a geração nascida pouco antes da geração do milênio) estão em idades em que as melhorias na pontuação de crédito são comuns. Entre as idades de 25 a 55 anos, as pessoas estão somando dívidas, ganhando mais dinheiro e pagando dívidas. Isso se traduz em melhores pontuações de crédito.

Entre 2019 e 2020, os millennials obtiveram ganhos ainda maiores – saltando de 668 para 680. Esse ganho considerável também mudou muitos jovens adultos de crédito “justo” para crédito “bom”.

Vários fatores afetaram essa mudança, mas após os pagamentos de estímulo durante os primeiros meses da pandemia, 45% dos americanos optaram por usar o dinheiro para pagar dívidas. Isso provavelmente ajudou a diminuir a dívida do cartão de crédito, a dívida de empréstimos pessoais e, sim, a dívida de empréstimos estudantis.

Dado que os mutuários da geração do milênio compõem uma quantidade significativa de dívidas de empréstimos nos Estados Unidos, não é de surpreender que o pagamento da dívida leve a um aumento na pontuação de crédito para essa faixa etária. Também pode ser uma boa notícia que o número de americanos com crédito “ruim” também esteja em declínio.

Pontuação de crédito média dos compradores de casas

Quando se trata de qual pontuação de crédito você precisa para comprar uma casa, há duas grandes considerações:qual pontuação de crédito você precisa para comprar uma casa e qual pontuação de crédito você precisa para comprar uma casa acessível ? Sua pontuação de crédito pode determinar para quais programas você se qualifica e qual taxa de juros você bloqueia para sua hipoteca.

A pontuação de crédito para obter uma hipoteca residencial tradicional é uma pontuação FICO de pelo menos 620. Olhando para a pontuação média de crédito por geração, parece que mesmo a pontuação média de crédito para um candidato da Geração Z seria suficiente. Mesmo para a geração X e a geração do milênio, há crédito adequado para um empréstimo tradicional.

Em 2021, no entanto, a pontuação de crédito média para compradores de imóveis estava mais de 100 pontos acima da pontuação de crédito mínima exigida de 745. Olhando para esses números novamente, parece que a “média” pode não ser suficiente nos dias de hoje. Na verdade, apenas 2% dos compradores de imóveis tiveram uma pontuação de crédito abaixo de 640.

Felizmente, os credores consideram mais do que apenas uma pontuação de crédito ao distribuir crédito ao consumidor e novas hipotecas. Muitas vezes, quanto menor a pontuação de crédito, mais dinheiro é necessário para um adiantamento e outro tipo de empréstimo à habitação pode ser considerado.

Por exemplo, para se qualificar para o financiamento da Federal Housing Administration (FHA), uma pontuação FICO pode ser 500 ou superior, mas qualquer coisa na faixa de 500 exige que o comprador faça um pagamento inicial de 10%. Dado que o preço médio de uma casa nos Estados Unidos é de quase US$ 375.000, são quase US$ 40.000 em economias necessárias para comprar uma casa com uma hipoteca da FHA. É provável que apenas as gerações mais velhas tenham acesso a essa quantidade de economia.

Além do tempo necessário para obter crédito, o tempo necessário para economizar para um adiantamento em uma casa torna a pontuação média de crédito ainda mais impactante. Acrescente o fato de que muitos millennials prolongam a contribuição para suas economias enquanto pagam dívidas de empréstimos estudantis, isso torna a construção de um histórico de crédito sólido uma longa jornada – mesmo com um bom crédito.

3 maneiras de melhorar sua pontuação de crédito em todas as idades

Se você já está entrando na sua quarta década ou se deparando com a nova geração Zer, existem algumas maneiras de melhorar sua pontuação de crédito.

1. Controle sua dívida

Nem sempre assuma que a dívida é ruim. Se estiver ajudando você a comprar uma casa ou um carro, provavelmente será necessário ajudá-lo a se tornar proprietário de uma casa ou a trabalhar. Na verdade, é até vantajoso ter vários tipos de crédito.

A verdade não tão secreta é manter seu uso sob controle (Fique bem abaixo do seu limite de crédito) e faça os pagamentos em dia e na íntegra. Seja seu empréstimo estudantil ou seu cartão de crédito, tenha uma estratégia para pagá-lo.

2. Verifique seu relatório de crédito

34% dos relatórios de crédito contêm erros, portanto, seja tão leve quanto uma correção de endereço ou um grande empréstimo de bandeira vermelha que você nunca fez, reserve um tempo para revisar todas as informações de pontuação de crédito e seus dados pessoais regularmente.

Se você tiver uma pontuação de crédito baixa por causa de informações adversas em seu relatório de crédito, vale a pena seu tempo e esforço para corrigir os erros. Se o seu crédito é bom, proteja-o e mantenha-o assim sendo vigilante.

3. Construa seu crédito para toda a vida

À medida que você cria crédito, você deseja tomar medidas que apoiem sua saúde de crédito a longo prazo. Por exemplo, escolha um único cartão de crédito deliberadamente. Os cartões de crédito geralmente incluem ótimas taxas introdutórias ou ofertas de transferência de saldo da empresa de cartão de crédito que parecem atraentes, mas um fator que melhora uma pontuação de crédito baixa é aumentar seu histórico de crédito e idade de crédito. Quanto mais tempo você mantiver uma única conta aberta e usá-la com sabedoria, mais benéfico será muito tempo depois que a taxa introdutória se tornar história. Escolha o melhor cartão de crédito por mais tempo do que apenas os próximos seis meses.

Considere o refinanciamento também quando precisar reduzir seus pagamentos. Seja para uma casa ou um carro (você sabia secretamente que a oferta do revendedor não era a melhor), refinanciar um empréstimo pode causar uma redução de curto prazo em sua pontuação de crédito. No entanto, poder pagar seu empréstimo mais cedo ao longo da vida do empréstimo pode manter seus pagamentos baixos agora e sua pontuação de crédito melhor para seus planos futuros.

Uma vida inteira de bom crédito

Assim como suas prioridades mudam dos vinte para os trinta, suas finanças – e seu crédito – também mudam. Toda vez que você verifica sua pontuação de crédito, é um instantâneo de onde você está em sua vida financeira naquele momento. Torne seu histórico de crédito memorável e um reflexo da boa saúde financeira. Dessa forma, você pode olhar para trás com orgulho como lidou com seu dinheiro agora e se preparar para o sucesso no futuro.

-

10 cartões de crédito que dão pontuações FICO grátis

É fácil obter seu relatório de crédito gratuitamente; na verdade, você pode obter todas as três cópias de cada agência de crédito sem custo a cada 12 meses. Mas, infelizmente, embora seu histórico de

-

Como melhorar sua pontuação de crédito (em qualquer idade)

Sua pontuação de crédito desempenha um papel importante em muitos aspectos e fases de sua vida, desde a taxa que você obtém de um empréstimo até a aprovação de uma verificação de antecedentes para o e

Artigos em Destaque

- Com pagamentos em pausa,

- O que é uma pontuação de crédito?

- Como melhorar sua pontuação de crédito

- Eu verifiquei minha pontuação de crédito em 11 lugares - aqui está o que aprendi

- 5 Equívocos sobre pontuação de crédito

- Clube de pontuação de crédito 700

- Pontuação de crédito subindo

- Pontuações de crédito 101:tudo o que você precisa saber

-

Qual é a pontuação de crédito média e por quê?

Qual é a pontuação de crédito média e por quê? A partir de 1º de janeiro de 2007, os alemães podiam usar seus cartões de crédito para comprar cigarros em máquinas de venda automática. Veja mais fotos de dívidas. Sua pontuação de crédito tem uma h...

-

O que é uma boa pontuação de crédito?

O que é uma boa pontuação de crédito? Você já se perguntou:“O que é uma boa pontuação de crédito?” É uma pergunta normal, principalmente se você está pensando em comprar uma casa, um carro ou ser aprovado para um cartão de crédito. An...