Como melhorar sua pontuação de crédito (em qualquer idade)

Sua pontuação de crédito desempenha um papel importante em muitos aspectos e fases de sua vida, desde a taxa que você obtém de um empréstimo até a aprovação de uma verificação de antecedentes para o emprego dos seus sonhos. Por outro lado, ter uma pontuação de crédito ruim pode impedi-lo de alcançar seus objetivos. Felizmente, melhorar sua pontuação de crédito não é um mistério – é um processo simples que você só precisa seguir de forma consistente. Continue lendo para descobrir como encontrar, melhorar e manter sua pontuação de crédito, independentemente da sua idade.

O que é uma pontuação de crédito?

Uma pontuação de crédito é um número que essencialmente informa aos credores, seguradoras, empregadores e outros como você gerencia o crédito e qual a probabilidade de pagar seus empréstimos ou cartões de crédito. Seu número pode determinar que tipo de empréstimo ou seguro você pode obter e em quais termos.

As pontuações de crédito são calculadas usando algoritmos complexos com base em seu histórico de pagamentos - o atraso de seus pagamentos, quanto era devido e com que frequência você perdeu um pagamento, tudo isso é um fator importante para o seu número. O comportamento positivo, como fazer pagamentos em dia, melhora sua pontuação de crédito. Informações negativas, como pagamentos em atraso ou falências, prejudicam seu crédito.

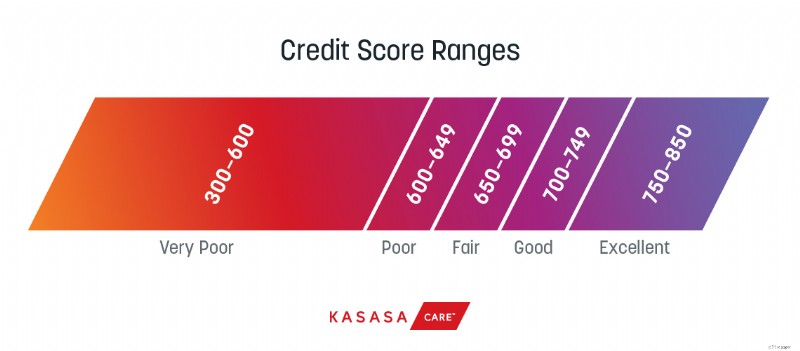

Quais são as faixas de pontuação de crédito?

As pontuações de crédito geralmente variam de 300 a 850. De um modo geral, uma pontuação superior a 750 é considerada excelente – com esse número, você poderá garantir algumas das taxas mais favoráveis disponíveis. Pontuações entre 700-749 são consideradas boas, e pontuações justas caem na faixa de 650-699. As pontuações ruins geralmente estão entre 600 e 649, e as pontuações muito ruins estão abaixo de 600.

É importante ter uma boa pontuação de crédito por vários motivos. Por exemplo, os proprietários geralmente revisam as pontuações de crédito antes de aprovar os pedidos de aluguel, e os credores verificam sua pontuação de crédito ao aprová-lo para um empréstimo para determinar qual taxa de juros você pagará. Provavelmente, quanto menor sua pontuação de crédito, maior a taxa de juros. Isso ocorre porque, para credores e credores, seu histórico geral de crédito pode ser visto como um risco maior.

Como posso verificar minha pontuação de crédito?

Você pode verificar sua pontuação de crédito solicitando um relatório de crédito (gratuito!). Todo americano tem direito a uma cópia gratuita de seu relatório de crédito de todas as três principais agências de crédito (Equifax, Experian e TransUnion) a cada 12 meses. Você pode solicitar seu relatório de crédito gratuito aqui.

Como posso melhorar minha pontuação de crédito?

Nunca é cedo ou tarde demais para melhorar sua pontuação de crédito. Não importa quantos anos você tem, o primeiro passo para consertar seu crédito é saber exatamente onde você está. Muitas pessoas sabem que têm “crédito ruim”, mas não sabem exatamente qual é sua pontuação de crédito ou quais marcas negativas ou em seu relatório de crédito. Depois de verificar sua pontuação e saber seu número, você pode:

Torne-se um usuário autorizado

Você pode melhorar sua pontuação de crédito tornando-se um usuário autorizado em uma conta de alguém que já possui uma ótima pontuação de crédito. O tempo que uma conta foi aberta é um fator, então você pode querer olhar para seus pais ou avós. Esta é uma ótima opção para estudantes do ensino médio e universitário ou para aqueles que estão começando sua jornada financeira. Não adquira um cartão físico nem use esta linha de crédito para compras – você não precisa disso para obter os benefícios. Você só quer seu nome na conta para que possa se beneficiar do bom comportamento deles.

Contem os pagamentos de aluguel

Nem todas as contas são informadas. Por exemplo, seus pagamentos de aluguel não ajudam você a construir crédito, mesmo que essa seja provavelmente sua fatura mensal mais cara. Existem alguns serviços por aí que ajudarão você a garantir que seu aluguel ajude a construir seu crédito, como RentTrack, ClearNow e Rental Kharma.

Automatizar a criação de crédito

Lembre-se, o crédito é construído com o pagamento bem-sucedido das dívidas no prazo – não importa quantos anos você tenha. Uma maneira simples de garantir que isso aconteça é colocar pagamentos pequenos e recorrentes em um cartão e, em seguida, pagar automaticamente todo mês. Por exemplo, coloque sua conta de água no pagamento automático. Faça com que essa seja a única fatura de um cartão de crédito e configure o cartão para ser pago integralmente todos os meses.

Limpe quaisquer erros

Para aqueles com um histórico de crédito mais longo ou que não verificam sua pontuação há algum tempo, examine seu relatório de crédito para ver o que está afetando negativamente sua pontuação de crédito (também chamada de marca depreciativa). Podem ser coisas como pagamentos atrasados, uma conta em cobrança ou inadimplência em um empréstimo. Alguns deles podem ser legítimos, mas primeiro, verifique se há algo que possa ser um erro.

Se você encontrar um erro, você precisará enviar uma carta ao credor informando o erro. A FTC fornece um modelo de carta gratuito para arquivar esta disputa.

Existem outras empresas, como a Credit Karma, que fornecem ferramentas digitais para ajudá-lo a identificar e contestar erros em seu relatório.

Resolva o que puder

Depois de limpar os erros do seu relatório, concentre-se em resolver o que puder. Para fazer isso, você pode ligar para a agência de cobrança que detém a dívida e pedir que remova a marca depreciativa assim que liquidar a dívida. Esta é uma técnica chamada “pagar para excluir”. (Nota:nem todas as agências farão isso, pois a legalidade de fazê-lo é um tanto questionável.)

Independentemente de você optar por tentar negociar um acordo de “pagar para excluir”, você deve tentar liquidar todas as dívidas que puder, pois isso sempre ajudará sua pontuação de crédito.

Mantenha as contas abertas

Outra variável fortemente ponderada em sua pontuação de crédito é o comprimento de uma conta. Algumas pessoas aconselham o cancelamento do seu cartão de crédito quando ele for pago para eliminar a tentação. Se você sente que precisa fazer isso – faça. No entanto, você removerá uma linha de crédito antiga. Para obter o melhor de ambos, considere cortar o cartão, mas manter a conta aberta.

Quanto tempo levará para minha pontuação de crédito melhorar?

O tempo necessário para aumentar sua pontuação de crédito dependerá do motivo pelo qual ela precisa ser melhorada para começar. Por exemplo, se você tiver uma pontuação baixa porque está apenas começando sua jornada de crédito, sua pontuação poderá subir meses após o início dos pagamentos.

Se sua pontuação de crédito for baixa devido a dívidas ou outras dificuldades financeiras, como execuções hipotecárias, falência ou pagamentos atrasados, pode levar mais tempo – às vezes anos. Mas com paciência, persistência e um orçamento, você estará no caminho para uma pontuação melhor.

Como posso manter uma boa pontuação de crédito?

Embora os gastos de bom senso pareçam uma sugestão óbvia, há muitas ações tangíveis que você pode tomar para manter um bom crédito.

Fique de olho no seu relatório de crédito

Imagine isso:você está economizando para um adiantamento em um carro novo e finalmente está pronto para ir à concessionária. Você está se preparando para este momento desde a última vez que verificou sua pontuação de crédito há cerca de um ano – pagando todas as suas contas em dia e integralmente, vivendo dentro de suas possibilidades e economizando diligentemente. Sua pontuação foi muito boa, então você está confiante de que seus hábitos financeiros inteligentes ao longo do ano o prepararam para obter uma ótima taxa em um empréstimo de carro. Você vai até a concessionária, encontra “aquele”, e quando chega a hora de assinar na linha pontilhada...

Sua pontuação caiu 110 pontos.

Acontece que, cerca de um mês depois de você verificar sua pontuação, um cartão de crédito foi aberto em seu nome – e o saldo ainda não foi pago. Você ainda se qualifica para um empréstimo de carro, mas a taxa de juros é muito, muito mais alta do que o esperado – e agora você tem que lidar com as consequências do roubo de identidade por conta própria.

Verificar seu próprio crédito nunca prejudicará sua pontuação, mas você não precisa solicitar um novo relatório todos os dias por medo de fraude. Os serviços de proteção de identidade, como o Kasasa Protect™, oferecem monitoramento de crédito em três agências*, para que você possa se manter informado sobre quaisquer alterações com um relatório de crédito mensal. Se detectarmos uma possível fraude de identidade, você poderá enviar disputas facilmente on-line, para que nunca mais seja surpreendido em uma concessionária (ou em qualquer outro lugar).

Tente não acumular o saldo em seus cartões

Um dos fatores considerados na sua pontuação de crédito é algo chamado “utilização de crédito”. É a quantidade de crédito que você usou em relação ao seu limite de crédito total combinado. Por uma questão de matemática simples, finja que você tem uma linha de crédito de $ 1.000. Você gasta $ 500 dele. Você utilizou 50% do seu crédito ($500/$1000).

Uma regra geral é tentar manter sua utilização de crédito abaixo de 30%. Quanto menor, melhor, pois é um indicador de quão bem você está lidando com sua dívida.

Para ajudar a melhorar sua pontuação de crédito, procure o cartão de crédito com a pontuação de utilização mais alta e pague-o. Isso será um cartão que está no limite. Um cartão com limite de $ 100 e $ 99 gastos terá uma utilização de crédito de 99%. Um cartão com limite de US$ 1.000 e US$ 99 gastos terá uma utilização de crédito de 9%. Nesta etapa, você está procurando uma solução barata e rápida. Isso é diferente de uma estratégia para sair da dívida; se esse for o seu objetivo, segmente a conta de crédito com a maior taxa de juros.

Automatizar pagamentos de contas

A melhor coisa que você pode fazer pelo seu crédito é sempre pagar as contas em dia e na íntegra. Às vezes, deixamos de pagar a tempo – mesmo quando podíamos – simplesmente porque somos humanos e esquecemos. Remova a opção de esquecer e se inscrever em pagamentos automáticos.

O pagamento automático de contas é tão valioso que muitas instituições oferecem um desconto apenas pela inscrição. Verifique seu provedor de seguros, operadora de celular e instituição financeira para ver quais descontos podem estar disponíveis.

Solicite mais crédito somente quando precisar

Há duas questões a serem observadas quando se trata de abrir novas linhas de crédito.

Em primeiro lugar, a inscrição geralmente requer uma verificação de consulta de crédito, que pode ser considerada uma “puxada forte” ou uma “puxada suave”. Soft pulls geralmente são feitos para coisas como verificações de antecedentes, e isso não afeta sua pontuação de crédito. Puxões difíceis são feitos quando você solicita coisas como um empréstimo de carro ou um cartão de crédito, e eles podem diminuir temporariamente sua pontuação em até 5 pontos.

Em segundo lugar, a abertura de várias linhas de crédito em um curto espaço de tempo pode ser interpretada como uma dificuldade financeira. Então, se você está considerando mais crédito, certifique-se de que é para algo que você realmente precisa.

Viva dentro de suas possibilidades

Se você gosta de usar cartões de crédito, certifique-se de ter dinheiro suficiente no banco para pagar o saldo integralmente todos os meses. Em outras palavras, se você não puder pagar pelo item em dinheiro em tempo real, ele provavelmente deve ser removido do seu carrinho de compras. Essa mentalidade não apenas contribuirá para manter uma boa pontuação, mas também poderá ajudá-lo a evitar ou reduzir dívidas. Se você atualmente tem dívidas de cartão de crédito, considere estabelecer um orçamento que permita que você pague sua dívida em um ritmo mais rápido.

Corrigir sua pontuação de crédito não é difícil, mas exige que você siga consistentemente algumas regras testadas e comprovadas:conheça suas pontuações, pague em dia e na íntegra, obtenha crédito para tudo e continue o monitoramento de crédito com um plano de proteção de identidade . Repetir essas etapas aumentará seu crédito – e abrirá ainda mais oportunidades financeiras.

*Aplicável apenas aos pacotes Kasasa Protect Plus e Kasasa Protect Premium.

-

Como obter sua pontuação de crédito

Assim como você faria um check-up anual de saúde, uma verificação de crédito regular pode ajudar a garantir que você tenha suas finanças sob controle. No mínimo, você deve verificar sua pontuação de c

-

Pontuação média de crédito por idade

Você revisou seu relatório de crédito recentemente? Você deveria – é definitivamente uma coisa inteligente a se fazer. Mais do que nunca, os americanos estão ativamente cientes de seu histórico de cré

Artigos em Destaque

- Como Obter Sua Pontuação de Beacon

- Como melhorar sua pontuação de crédito para obter um empréstimo pessoal

- Como construir seu crédito

- Como melhorar sua pontuação de crédito

- Como aumentar suas chances de aprovação para um empréstimo pessoal

- Como corrigir sua pontuação de crédito em 6 etapas

- Como aumentar sua pontuação de crédito:as 5 principais dicas

- Como melhorar sua pontuação de crédito, passo a passo

-

Com que frequência sua pontuação de crédito é atualizada?

Com que frequência sua pontuação de crédito é atualizada? Quando você estiver no caminho para reparar seu relatório de crédito, provavelmente ficará animado para ver o quanto sua pontuação de crédito subiu desde que você começou a fazer mudanças positivas. ...

-

10 hacks de crédito para melhorar sua pontuação de crédito rapidamente

10 hacks de crédito para melhorar sua pontuação de crédito rapidamente Se você está tentando comprar uma casa ou se candidatar a um novo emprego, empréstimo ou cartão de crédito, sua pontuação de crédito afeta muitas áreas de sua vida. Sua pontuação de crédito FICO varia...