Como remover um julgamento de seu relatório de crédito

Os julgamentos podem ter um impacto enorme e duradouro em sua pontuação de crédito, causando grandes dificuldades na obtenção de cartões de crédito ou empréstimos.

Talvez você tenha recebido uma sentença civil de uma ação judicial referente a uma dívida antiga ou até mesmo a um despejo anterior. Seja qual for o motivo, eles causam danos duradouros, mesmo anos após a ocorrência do incidente.

Felizmente, é possível removê-los antes da data de término normal. Descubra tudo o que você precisa saber sobre julgamentos, como eles afetam sua pontuação de crédito e como você pode removê-los antes mesmo de expirarem.

O que é um julgamento?

Uma sentença civil refere-se a uma decisão proferida por um tribunal durante uma ação judicial. Muitas vezes, as pessoas têm julgamentos civis por causa de cobranças não pagas ou outras obrigações financeiras. Um julgamento em seu relatório de crédito aparece como um registro público colocado lá pelas agências de crédito.

Qualquer pessoa pode ver os registros públicos, e as três principais agências de crédito os coletam para mostrar aos futuros credores seu histórico de crédito. É basicamente uma decisão do tribunal descrevendo o resultado da ação.

Como um julgamento afeta sua pontuação de crédito?

Um julgamento é uma das coisas mais prejudiciais a ter em seu relatório de crédito. Ao contrário das cobranças, que envolvem uma disputa entre duas partes privadas e quase sempre são tratadas de forma privada, um julgamento ocorre quando uma ordem judicial é para pagar uma dívida.

Isso pode ocorrer em situações como falta de pagamento de pensão alimentícia, pensão alimentícia ou ações judiciais cíveis e de pequenas causas.

Se você tiver um julgamento sobre seus relatórios de crédito, isso diminuirá sua pontuação de crédito. Os credores em potencial hesitarão em emprestar dinheiro porque não podem confiar que você pagará a dívida. Mesmo que você consiga um novo cartão de crédito ou empréstimo, pode esperar algumas das taxas de juros mais altas do mercado.

Pronto para remover julgamentos de seu relatório de crédito?

Solicite uma Consulta de Crédito Gratuita!

(800) 220-0084Ou inscreva-se online>>

Por quanto tempo um julgamento permanece em seu relatório de crédito?

Um julgamento permanece em seu relatório de crédito por sete anos a partir da data em que foi arquivado. Isso significa que afetará negativamente sua pontuação de crédito por até sete anos. No entanto, o impacto negativo pesa cada vez menos, à medida que o tempo passa.

Se você ainda estiver insatisfeito por ter que esperar tanto tempo, é possível remover os julgamentos do seu relatório de crédito.

Se você conseguir remover o julgamento, não terá que esperar até sete anos antes de conseguir uma hipoteca, empréstimo de carro ou qualquer outro tipo de crédito novamente. Continue lendo para ver como você pode obter um julgamento excluído de seus relatórios de crédito ao consumidor.

Diferentes tipos de julgamentos

Embora todos os julgamentos civis estejam listados na seção Registros Públicos do seu relatório de crédito, existem alguns tipos diferentes de julgamentos a serem observados.

Cada um resulta de como você lida com o julgamento inicial e pode afetar sua pontuação de crédito de maneira diferente. Portanto, leia cada descrição com atenção, para saber qual situação pode se aplicar a você.

Julgamentos insatisfeitos

Julgamentos insatisfeitos são os que mais prejudicam seu histórico de crédito. Isso significa que você não abordou o resultado da ação judicial e a dívida que você deve não foi paga nem liquidada.

O credor judicial (que processou você para obter os fundos) tem o direito de cobrar o dinheiro à força se você se recusar a pagar ou fazer um acordo em tempo hábil.

Caso contrário, o julgamento insatisfeito permanecerá em seu relatório de crédito pelos sete anos completos. Você pode receber um aviso do credor em algum momento, ou pode ficar intocado até cair; simplesmente não há como saber. Em alguns estados, você pode correr o risco de ter um julgamento insatisfeito re-arquivado, o que discutiremos em breve.

Julgamentos Satisfeitos

Um julgamento satisfeito é aquele que foi pago ou resolvido, em vez de permanecer insatisfeito. O ideal é que seu julgamento seja satisfeito o quanto antes, pois é outro tipo de dívida que rende juros. Como resultado, o valor que você deve pode se multiplicar rapidamente.

Então, como você pode satisfazer um julgamento? Existem algumas maneiras diferentes. Primeiro, você pode pagar a sentença integralmente. No entanto, se isso não for possível, você também pode negociar um acordo, da mesma forma que faria para qualquer outro tipo de dívida.

Em circunstâncias extremas, você pode obter o julgamento apurado por declaração de falência. Por fim, você não pode fazer nada e, eventualmente, ter a sentença recolhida à força, geralmente envolvendo penhora de salários.

Depois que uma dessas opções for concluída, seu julgamento mudará de insatisfeito para satisfeito em seu registro público e relatório de crédito.

Um julgamento satisfeito é melhor para seu histórico de crédito do que um insatisfeito. No entanto, ainda permanece em seu relatório de crédito por sete anos a partir da data em que foi arquivado. Muitas pessoas pensam que, uma vez paga, as agências de crédito removerão o julgamento de seu relatório de crédito; no entanto, esse não é o caso.

Julgamentos Anulados

Uma decisão anulada é essencialmente aquela que é rejeitada por meio de um recurso. Julgamentos desocupados não devem mais aparecer em seus relatórios de crédito. Se isso acontecer, você pode contestá-lo como relatórios incorretos das agências de relatórios de crédito.

Existem várias maneiras de obter seu julgamento desocupado. A primeira maneira é apresentar uma moção apelando da decisão original. É bastante comum apelar com sucesso do veredicto se o autor não seguiu o procedimento legal adequado no processo original.

As razões processuais podem incluir não receber uma intimação para o tribunal ou receber uma decisão à revelia sem audiência.

A maioria das moções de recurso deve ser preenchida pessoalmente. Portanto, se você não mora mais na jurisdição em que o processo ocorreu, precisará viajar até lá para enviar sua documentação e potencialmente participar de outra audiência.

Se você ganhar o recurso, terá direito a um documento judicial declarando o arquivamento do seu caso. Em seguida, você pode enviar uma cópia para as agências de relatórios de crédito para agilizar o processo de remoção do julgamento desocupado de seus relatórios de crédito.

Se não for removido, você deve abrir uma disputa com as agências de crédito, por conta própria ou por meio de uma empresa de reparo de crédito. É claro que um julgamento anulado nunca deve ser listado em seu relatório de crédito, mas cabe a você garantir que todas as informações sejam atualizadas com precisão.

Julgamentos reapresentados

Os julgamentos geralmente são removidos após sete anos, mas, infelizmente, isso nem sempre é o fim da história. Dependendo do estado em que você mora, o julgamento pode ser renovado, o que significa que pode reaparecer em seu relatório de crédito por mais sete anos.

Em alguns estados, os julgamentos podem ser renovados indefinidamente, o que significa que continuarão aparecendo por anos e anos além da data original do depósito.

Dê uma olhada nas leis do estado onde você mora para determinar se seu julgamento pode ser revivido. A partir daí, você pode descobrir o melhor curso de ação para satisfazer seu julgamento e removê-lo para sempre.

O que devo fazer da próxima vez se um cobrador de dívidas me processar?

Se você for processado, precisará pagar a dívida rapidamente ou comparecer perante um juiz no tribunal. A pior coisa que você pode fazer é ignorar o processo. No entanto, é exatamente isso que a maioria das pessoas faz, então geralmente o credor vence por omissão, pois o réu não aparece no tribunal.

Se você não comparecer ou perder seu caso no tribunal, uma sentença à revelia será emitida contra você. Normalmente, você será penalizado por ter um imposto penhorado sobre sua casa (se você for o proprietário de sua casa) ou ter seus salários penhorados.

Em alguns casos, você pode até ser forçado a perder seus pertences. Esses efeitos colaterais são ainda mais graves do que os danos causados à sua pontuação de crédito, então você realmente precisa resolver o processo, obter ajuda legal e comparecer ao tribunal. Caso contrário, você terá um longo e difícil caminho para a recuperação financeira pela frente.

Nunca é demais conversar com um profissional jurídico antes do tempo para explorar suas opções. Mas, no mínimo, você precisa comparecer à sua audiência, para não abrir mão automaticamente de seus direitos a um julgamento justo.

Como remover um julgamento do seu relatório de crédito

Pronto para obter um julgamento removido do seu relatório de crédito antes de sete anos? Aqui estão três etapas que você pode começar hoje.

Etapa 1:faça o tribunal validar a sentença

Comece entrando em contato diretamente com o tribunal. Isso significa que você precisa realmente escrever uma carta de solicitação de validação ao tribunal que emitiu a sentença civil. O objetivo é que eles verifiquem se o julgamento e todos os detalhes relevantes listados em seu relatório de crédito são precisos.

Se o tribunal não puder fazer isso ou simplesmente não se incomodar, como é frequentemente o caso, você pode solicitar a remoção da listagem pelas agências de relatórios de crédito. Sob o Fair Credit Reporting Act (FCRA), uma agência de crédito deve remover qualquer informação que não possa ser verificada. Apenas certifique-se de manter cópias de todas as suas correspondências enviadas e recebidas, para que você possa fazer backup do seu caso.

Etapa 2:confirme qualquer informação do Tribunal

Se você receber informações do tribunal verificando os detalhes do seu julgamento civil, reserve um tempo para garantir que tudo esteja correto.

Todas essas informações passam por tantos pontos de contato que há uma boa chance de que algumas delas tenham sido relatadas incorretamente.

Tudo deve estar livre de erros. Isso inclui seu nome, saldo, números de conta, datas associadas à conta e julgamento, e sua conta e status de pagamento.

Se você encontrar algo incorreto, poderá enviar uma carta de contestação às agências de crédito e solicitar que a entrada de julgamento seja atualizada ou removida completamente.

Etapa 3:obtenha ajuda profissional de uma empresa de reparo de crédito

Se contestar um julgamento parece um processo longo e tedioso, infelizmente você está certo. É por isso que muitas pessoas optam por contratar empresas de reparação de crédito para fazer o trabalho sujo para eles.

Existem muitas empresas respeitáveis que têm altas taxas de sucesso na remoção de entradas sérias.

Remova seu julgamento hoje mesmo!

Se você estiver procurando por uma empresa de reparo de crédito respeitável para ajudá-lo a remover um julgamento de seu relatório de crédito e reparar seu crédito, recomendamos a Lexington Law.

Ligue para (800) 220-0084 para uma consulta de crédito gratuita . Eles ajudaram muitas pessoas em sua situação e têm paralegais esperando para atender sua ligação.

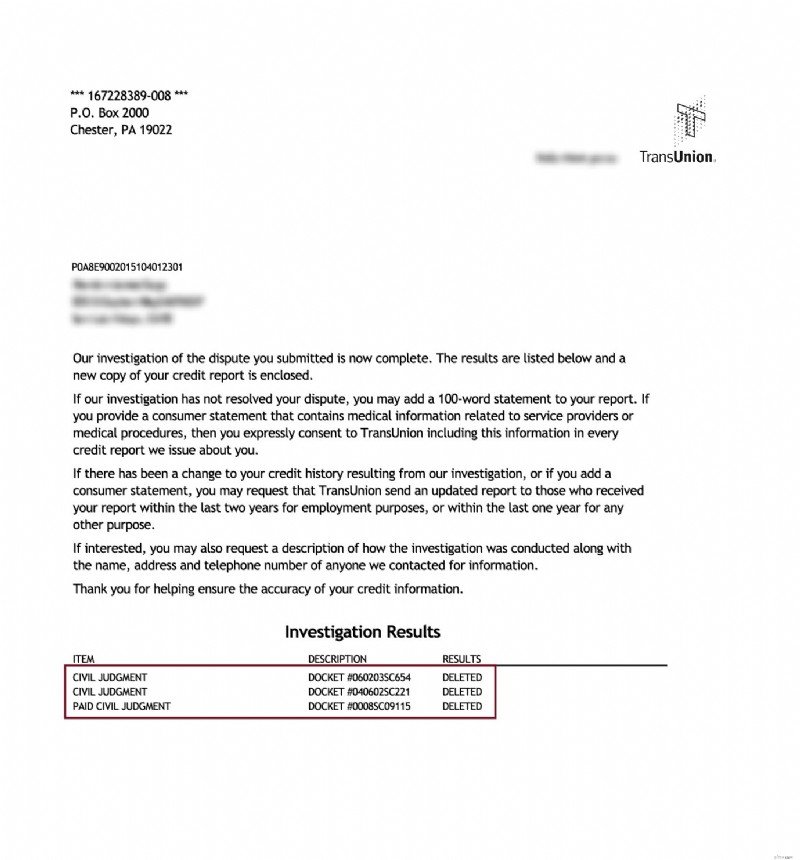

Julgamentos civis removidos

O que os outros estão dizendo

Desconto para familiares, casais e militares ativos!

A Lexington Law agora oferece US$ 50 de desconto na taxa inicial de instalação quando você e seu cônjuge ou familiares se inscrevem juntos. O desconto único de $ 50,00 será aplicado automaticamente ao primeiro pagamento para você e seu cônjuge.

Membros militares ativos também se qualificam para um desconto único de $ 50 na taxa inicial.

Pronto para remover julgamentos de seu relatório de crédito?

Solicite uma Consulta de Crédito Gratuita!

(800) 220-0084Ou inscreva-se online>>

-

Como remover cobranças do seu relatório de crédito

Quando você está tentando consertar seu crédito, ter uma ou mais cobranças pode atrapalhar muito a obtenção de sua pontuação de crédito em uma trajetória ascendente. Embora remover uma cobrança do s

-

Como obter algo removido do seu relatório de crédito

Se você tiver itens negativos em seu relatório de crédito, é uma boa ideia removê-los para que você não precise esperar sete anos para ter um bom crédito. É do seu interesse começar a limpar seu relat

Artigos em Destaque

- Como remover dívidas antigas pagas de seu relatório de crédito

- Como relatar um julgamento a um departamento de crédito

- Como remover uma linha de comércio negativa de seu relatório de crédito

- Como limpar dívidas antigas de seu relatório de crédito

- Como corrigir seu crédito

- Como relatar seus pagamentos de aluguel para agências de crédito

- Como remover registros públicos de seu relatório de crédito

- Como contestar seu relatório de crédito TransUnion

-

Como remover uma cobrança do seu relatório de crédito

Como remover uma cobrança do seu relatório de crédito O que é uma cobrança? Uma baixa geralmente ocorre após vários meses de pagamentos perdidos em um cartão de crédito ou outro tipo de dívida. Normalmente, um item só é listado como uma cobrança depois ...

-

Como contestar seu relatório de crédito Experian

Como contestar seu relatório de crédito Experian Se você detectar erros em seu relatório de crédito da Experian, deverá abrir disputas. Caso contrário, sua pontuação de crédito continuará a sofrer. Pior ainda, você pode ter cartões de crédito, empré...