O que é a teoria da ordem de bicada?

The Pecking Order Theory, também conhecido como Pecking Order Model, refere-se à estrutura de capital de uma empresaEstrutura de capitalEstrutura de capital refere-se ao valor da dívida e / ou patrimônio líquido empregado por uma empresa para financiar suas operações e seus ativos. Estrutura de capital de uma empresa. Tornado popular por Stewart Myers e Nicolas Majluf em 1984, a teoria afirma que os gestores seguem uma hierarquia ao considerar as fontes de financiamento.

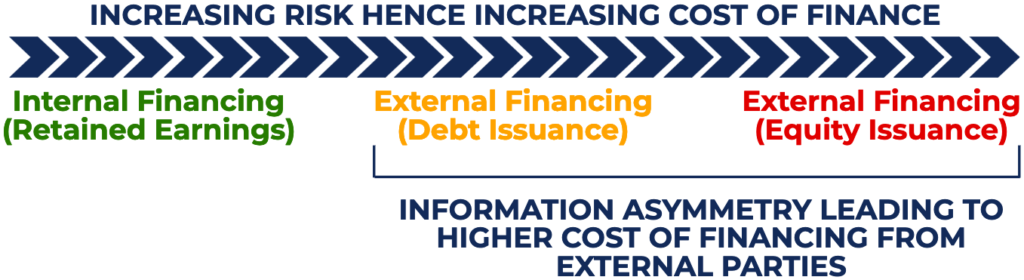

A teoria pecking order afirma que os gestores apresentam a seguinte preferência de fontes para financiar oportunidades de investimento:primeiro, por meio dos lucros retidos da empresa, seguido pela dívida, e escolher o financiamento de capital como último recurso.

Ilustração da teoria da ordem de bicada

O diagrama a seguir ilustra a teoria do pecking order:

Compreendendo a Teoria do Pecking Order

A teoria do pecking order surge do conceito de informação assimétrica. Informação assimétrica. Informação assimétrica é, assim como o termo sugere, desigual, desproporcional, ou informações desequilibradas. É normalmente usado em referência a algum tipo de negócio ou acordo financeiro em que uma das partes possui mais, ou mais detalhado, informações do que as outras. Informações assimétricas, também conhecido como falha de informação, ocorre quando uma parte possui mais (melhores) informações do que outra parte, o que causa um desequilíbrio no poder de transação.

Os gerentes da empresa normalmente possuem mais informações sobre o desempenho da empresa, clientes em potencial, riscos, e perspectivas futuras do que usuários externos, como credores (detentores de dívidas) e investidores (acionistasShareholderUm acionista pode ser uma pessoa, empresa, ou organização que detém ações de uma determinada empresa. Um acionista deve possuir no mínimo uma ação em ações ou fundos mútuos de uma empresa para torná-los um proprietário parcial.). Portanto, para compensar a assimetria de informação, usuários externos exigem um retorno maior para combater o risco que estão assumindo. Em essência, devido à assimetria de informação, fontes externas de financiamento exigem uma taxa de retorno mais alta para compensar o risco mais elevado.

No contexto da teoria do pecking order, Lucros retidosRendimentos retidosA fórmula de Lucros retidos representa todo o lucro líquido acumulado líquido de todos os dividendos pagos aos acionistas. Os Lucros Retidos são parte do financiamento (financiamento interno) vem diretamente da empresa e minimiza a assimetria de informações. Ao contrário do financiamento externo, como dívida ou financiamento de capital, em que a empresa deve incorrer em taxas para obter financiamento externo, o financiamento interno é a fonte de financiamento mais barata e mais conveniente.

Quando uma empresa financia uma oportunidade de investimento por meio de financiamento externo (dívida ou patrimônio), um retorno maior é exigido porque credores e investidores possuem menos informações sobre a empresa, em oposição aos gerentes. Em termos de financiamento externo, os gerentes preferem usar dívida em vez de patrimônio líquido - o custo da dívidaCusto da dívida O custo da dívida é o retorno que uma empresa oferece a seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação. é menor em comparação com o custo de capital próprio.

A emissão de dívida geralmente sinaliza uma ação subvalorizada e a confiança de que o conselho acredita que o investimento é lucrativo. Por outro lado, a emissão de ações envia um sinal negativo de que as ações estão sobrevalorizadas e que a administração está buscando gerar financiamento diluindo as ações da empresa.

Ao pensar na teoria do pecking order, é útil considerar a antiguidade das reivindicações sobre os ativos. Os detentores de dívidas exigem um retorno mais baixo em comparação com os acionistas, porque têm direito a uma reivindicação maior de ativos (no caso de falência). Portanto, ao considerar as fontes de financiamento, o mais barato é por meio de lucros retidos, segundo por meio de dívidas, e terceiro por meio de patrimônio.

Exemplo da Teoria da Ordem de Pecking

Suponha que a empresa ABC esteja procurando levantar $ 10 milhões para um projeto de investimento. O preço das ações da empresa está atualmente sendo negociado a $ 53,77. Três opções estão disponíveis para a empresa ABC:

- Financiar o projeto diretamente por meio de lucros acumulados;

- Financiamento de dívida de um ano com taxa de juros de 9%, embora a administração acredite que 7% é a taxa justa

- Emissão de ações que irão reduzir o preço atual das ações em 7%.

Qual seria o custo para os acionistas de cada uma das três opções?

Opção 1 :Se a gestão financiar o projeto diretamente por meio de lucros retidos, o custo é $ 10 milhões .

opção 2 :Se a gestão financiar o projeto por meio de emissão de dívida, a dívida de um ano custaria $ 10,8 milhões ($ 10 x 1,08 =$ 10,8). O desconto de um ano com a taxa justa da administração geraria um custo de $ 10,09 milhões ($ 10,8 / 1,07 =$ 10,09 milhões).

Opção 3 :Se a administração financia o projeto por meio de emissão de capital, para levantar $ 10 milhões, a empresa precisaria vender 200, 000 ações ($ 53,77 x 0,93 =$ 50, $ 10, 000, 000 / $ 50 =200, 000 ações). O verdadeiro valor das ações seria de $ 10,75 milhões ($ 53,77 x 200, 000 ações =$ 10,75 milhões). Portanto, o custo seria $ 10,75 milhões .

Como ilustrado, a gestão deve primeiro financiar o projeto por meio de lucros retidos, segundo por meio de dívidas, e, por último, através da equidade.

Principais vantagens da teoria da ordem de bicar

A teoria pecking order está relacionada à estrutura de capital de uma empresa, pois ajuda a explicar por que as empresas preferem financiar projetos de investimento com financiamento interno primeiro, dívida em segundo lugar, e o patrimônio por último. A teoria pecking order surge da assimetria de informação e explica que o financiamento por capital próprio é o mais caro e deve ser usado como último recurso para obter financiamento.

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Custo de CapitalCost of CapitalCost of capital é a taxa mínima de retorno que uma empresa deve obter antes de gerar valor. Antes que uma empresa possa ter lucro, deve pelo menos gerar receita suficiente para cobrir o custo de financiamento de sua operação.

- Financiamento de dívida versus patrimônio Dívida versus financiamento de patrimônio Financiamento de dívida versus patrimônio - o que é melhor para o seu negócio e por quê? A resposta simples é que depende. A decisão de capital versus dívida depende de um grande número de fatores, como o clima econômico atual, a estrutura de capital existente da empresa, e o estágio do ciclo de vida da empresa, para nomear alguns.

- Project FinanceProject Finance - A PrimerProject finance primer. O project finance é a análise financeira do ciclo de vida completo de um projeto. Tipicamente, uma análise de custo-benefício é usada para

- Financiamento com base na receitaFinanciamento com base na receitaFinanciamento com base na receita, também conhecido como financiamento baseado em royalties, é um tipo de método de levantamento de capital no qual os investidores concordam em fornecer capital a uma empresa em troca de uma certa porcentagem da receita bruta total contínua da empresa.

-

O que é o Financiamento SWORD?

O financiamento de ações e garantias off-balance P&D (SWORD) é um tipo especial de financiamento desenvolvido especialmente para empresas de biotecnologia. O principal objetivo do financiamento SWORD

-

O que é financiamento baseado em receita?

p Financiamento baseado em receita, também conhecido como financiamento baseado em royalties, é um tipo de método de levantamento de capital no qual os investidores concordam em fornecer capital a uma

Artigos em Destaque

- Qual é a relação ácido-teste?

- O que é a Teoria de Preços por Arbitragem?

- Qual é a taxa de rotatividade de ativos?

- Qual é a relação dívida / ativo?

- Qual é a Razão do intervalo defensivo?

- Qual é o grau de alavancagem financeira?

- Qual é o grau de alavancagem operacional?

- Qual é o grau de alavancagem total?

-

Qual é a relação dívida líquida / EBITDA?

Qual é a relação dívida líquida / EBITDA? p A relação dívida líquida / EBITDA mede a capacidade de uma empresa de pagar seus passivos. Mostra quanto tempo a empresa precisa para operar nos níveis atuais de dívida e EBITDA para pagar toda a su...

-

O que é “Skin in the Game”?

O que é “Skin in the Game”? p “Skin in the Game” é uma frase popularizada pelo investidor mundialmente famoso Warren Buffet, significando uma condição na qual insiders de alto escalão compram as ações da empresa que fazem parte ...