Qual é a Razão do intervalo defensivo?

O índice de intervalo defensivo (DIR) é um índice de liquidez financeira que indica quantos dias uma empresa pode operar sem a necessidade de recorrer a outras fontes de capital além de seus ativos circulantes. Ativos circulantes Ativos circulantes são todos os ativos que uma empresa espera converter em dinheiro dentro de um ano. Eles são comumente usados para medir a liquidez de a. É também conhecido como razão do intervalo de defesa básico (BDIR) ou razão do período do intervalo de defesa (DIPR).

Fontes de capital incluem ativos de longo prazo, como patentes de uma empresa ou PP &EPP &E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, investimentos, que têm liquidez relativamente baixa. Isso significa que eles podem levar muito mais tempo para serem vendidos pelo valor justo de mercado.

Tipicamente, ativos de longo prazo não podem ser vendidos no período contábil atual. Eles geralmente levam mais de um ano para serem liquidados. Exemplos de longo prazo, o capital menos líquido inclui as fontes externas de capital de uma empresa que exigiriam tempo para ver os fluxos de caixa de (por exemplo, emissão de nova dívida ou capital).

A principal diferença entre o índice de intervalo defensivo e outros índices é que o DIR não compara os ativos circulantes da empresa com os passivos circulantes. Uma empresa mostra isso no. Em vez, ele compara os ativos atuais da empresa com as despesas de caixa diárias da empresa. Como resultado, muitos analistas acreditam que é um índice melhor a ser utilizado ao avaliar a liquidez de uma empresa específica. O índice é rotulado como "defensivo", uma vez que incorpora os ativos atuais da empresa, que também são chamados de ativos defensivos.

Como Calcular a Razão do Intervalo Defensivo

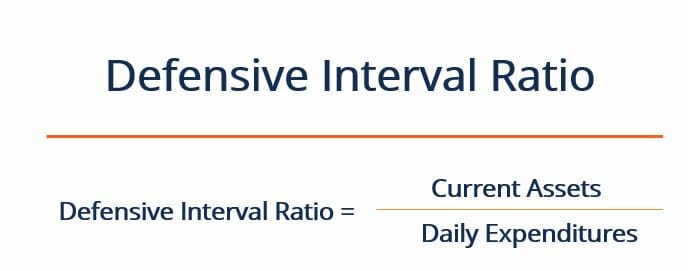

A proporção do intervalo defensivo é calculada dividindo os ativos circulantes da empresa por suas despesas diárias, conforme indicado abaixo:

Onde:

Ativos correntes =Dinheiro + Contas a Receber + Títulos Negociáveis

Despesas Diárias =(Despesas operacionais anuais - despesas não monetárias) / 365

Muitos analistas acreditam que o DIR é um índice de liquidez melhor para usar do que o índice rápido clássicoQuick Ratio O Quick Ratio, também conhecido como teste de ácido, mede a capacidade de uma empresa de pagar seus passivos de curto prazo com ativos prontamente conversíveis em dinheiro ou índice corrente. Isso ocorre porque o DIR mede a liquidez de curto prazo de uma empresa em relação às suas despesas diárias.

Também, o DIR fornece aos analistas vários dias, em vez de uma relação entre os ativos e passivos da empresa. Isso torna mais fácil interpretar como uma medida de liquidez. Saber que uma empresa pode permanecer líquida por “X” número de dias sem recorrer a seus ativos de longo prazo é um ponto de referência de fácil compreensão. Ele fornece uma visão mais clara, ponto de informação mais definitivo do que, por exemplo, o conhecimento de que uma empresa tem um índice de liquidez maior que um.

Dito isso, a proporção do intervalo defensivo, por si próprio, não fornece contexto significativo sobre a situação da empresa. O índice deve ser comparado ao DIR de empresas comparáveis no mesmo setor, a fim de obter uma visão sobre o desempenho relativo da empresa. O DIR também pode ser comparado ao DIR histórico da própria empresa para ver a tendência de liquidez ao longo do tempo.

Exemplo de proporção de intervalo defensivo

Suponha que uma empresa tenha atualmente $ 40, 000 em dinheiro, $ 10, 000 em contas a receber, e $ 20, Títulos disponíveis para venda no valor de 000 Títulos disponíveis para venda Títulos disponíveis para venda são a classificação padrão de títulos em que as empresas decidem investir com o objetivo de beneficiar sua posição financeira. Ao contrário de títulos comerciais, títulos disponíveis para venda não são comprados ou vendidos com o único propósito de realizar um ganho de capital de curto prazo. A empresa tem $ 300, 000 em despesas operacionais anuais e incorre em $ 25, 000 em depreciação anual. Qual é a sua proporção de intervalo defensivo?

Usando a equação acima, podemos ver que esta empresa tem um DIR de 92,9 dias. Como sempre, este número não significa muito por si só e deve ser comparado aos DIRs históricos da empresa e DIRs concorrentes, a fim de obter insights adicionais.

Recursos adicionais

Obrigado por ler a explicação do CFI sobre a proporção do intervalo defensivo. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos CFI:

- Como Calcular o Índice de Cobertura do Serviço da DívidaComo calcular o Índice de Cobertura do Serviço da Dívida Este guia descreve como calcular o Índice de Cobertura do Serviço da Dívida. Primeiro, examinaremos uma breve descrição do Índice de Cobertura do Serviço da Dívida, porque é importante, e, em seguida, analise as soluções passo a passo para vários exemplos de cálculos do Índice de Cobertura do Serviço da Dívida.

- Parcela atual da dívida de longo prazoA parcela atual da dívida de longo prazo é a parcela da dívida de longo prazo com vencimento em um ano. A dívida de longo prazo tem vencimento de

- Normas IFRS Normas IFRS Normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro

- Demonstração do fluxo de caixaDemonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período.

-

O que é um índice de solvência?

p O índice de solvência é uma métrica de desempenho que nos ajuda a examinar a saúde financeira de uma empresa. Em particular, permite-nos determinar se a empresa pode cumprir com suas obrigações fina

-

Qual é a taxa de juros ganhados do Times?

O índice Times Interest Earned (TIE) mede a capacidade de uma empresa de cumprir suas obrigações de dívida periodicamente. Este índice pode ser calculado dividindo o EBITEBIT GuideEBIT de uma empresa

Artigos em Destaque

-

Qual é a taxa de retenção?

Qual é a taxa de retenção? p O índice de retenção (também conhecido como índice de retenção de lucro líquido) é o índice do lucro retido de uma empresa em relação ao seu lucro líquido. não apenas na demonstração de resultados, ...

-

Qual é o Sharpe Ratio?

Qual é o Sharpe Ratio? Nomeado em homenagem ao economista americano, William Sharpe, o Índice de Sharpe (ou Índice de Sharpe ou Índice de Sharpe Modificado) é comumente usado para avaliar o desempenho de um investimento aju...