O que é a Teoria de Preços por Arbitragem?

A Teoria de Precificação de Arbitragem (APT) é uma teoria de precificação de ativos que sustenta que o retorno de um ativo - Retorno sobre Ativos e Fórmula ROA FórmulaROA. O Retorno sobre Ativos (ROA) é um tipo de métrica de retorno sobre o investimento (ROI) que mede a lucratividade de uma empresa em relação aos seus ativos totais. podem ser previstos com a relação linear dos retornos esperados de um ativo e os fatores macroeconômicos que afetam o risco do ativo. A teoria foi criada em 1976 pelo economista americano, Stephen Ross. O APT oferece a analistas e investidores um modelo de precificação de múltiplos fatores para títulos, com base na relação entre o retorno esperado de um ativo financeiro e seus riscos.

O APT visa identificar o preço justo de mercado de um título que pode estar temporariamente precificado de maneira incorreta. Ele pressupõe que a ação do mercado é menos do que sempre perfeitamente eficiente, e, portanto, ocasionalmente resulta em ativos sendo avaliados incorretamente - supervalorizados ou subavaliados - por um breve período de tempo.

Contudo, a ação do mercado deve eventualmente corrigir a situação, movendo o preço de volta ao seu valor justo de mercado. Para um arbitrador, títulos temporariamente mal avaliados representam uma oportunidade de curto prazo para lucrar virtualmente sem risco.

O APT é uma alternativa mais flexível e complexa para o Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base na versão beta dessa segurança. A teoria oferece aos investidores e analistas a oportunidade de customizar suas pesquisas. Contudo, é mais difícil de aplicar, pois leva um tempo considerável para determinar todos os vários fatores que podem influenciar o preço de um ativo.

Suposições na Teoria de Preços de Arbitragem

A Teoria de Precificação de Arbitragem opera com um modelo de precificação que considera muitas fontes de risco e incerteza. Ao contrário do Capital Asset Pricing Model (CAPM), que leva em consideração apenas o único fator do nível de risco do mercado geral, o modelo APT analisa vários fatores macroeconômicos que, de acordo com a teoria, determinar o risco e o retorno do ativo específico.

Esses fatores fornecem prêmios de risco a serem considerados pelos investidores, porque os fatores acarretam risco sistemático. Risco sistemático O risco sistemático é a parte do risco total que é causada por fatores fora do controle de uma empresa ou indivíduo específico. O risco sistemático é causado por fatores externos à organização. Todos os investimentos ou valores mobiliários estão sujeitos a risco sistemático e, portanto, é um risco não diversificável. que não pode ser eliminado pela diversificação.

A APT sugere que os investidores diversifiquem suas carteiras, mas que também escolherão seu próprio perfil individual de risco e retorno com base nos prêmios e na sensibilidade dos fatores de risco macroeconômicos. Os investidores que assumem riscos explorarão as diferenças nos retornos esperados e reais do ativo usando a arbitragem.

Arbitragem no APT

O APT sugere que os retornos dos ativos seguem um padrão linear. Um investidor pode alavancar desvios nos retornos do padrão linear usando a estratégia de arbitragem. Arbitragem é a prática de compra e venda simultânea de um ativo em diferentes bolsas, aproveitando as pequenas discrepâncias de preços para garantir um lucro sem risco para o comércio.

Contudo, o conceito de arbitragem da APT é diferente do significado clássico do termo. No APT, a arbitragem não é uma operação isenta de riscos - mas oferece uma alta probabilidade de sucesso. O que a teoria de preços de arbitragem oferece aos traders é um modelo para determinar o valor teórico de mercado justo de um ativo. Tendo determinado esse valor, os comerciantes, então, procuram pequenos desvios do preço justo de mercado, e negocie em conformidade.

Por exemplo, se o valor justo de mercado da ação A for determinado, usando o modelo de preços APT, ser $ 13, mas o preço de mercado cai brevemente para US $ 11, então um trader compraria as ações, com base na crença de que uma ação adicional do preço de mercado irá “corrigir” rapidamente o preço de mercado de volta para o nível de $ 13 por ação.

Modelo Matemático do APT

A Teoria de Precificação de Arbitragem pode ser expressa como um modelo matemático:

Onde:

- ER (x) - Retorno esperado do ativo

- Rf - Taxa de retorno sem risco

- β n (Beta) - A sensibilidade do preço do ativo ao fator

- RP n - O prêmio de risco associado ao fator

Os retornos históricos dos títulos são analisados com análise de regressão linear Análise de regressão A análise de regressão é um conjunto de métodos estatísticos usados para estimar as relações entre uma variável dependente e uma ou mais variáveis independentes. contra o fator macroeconômico para estimar os coeficientes beta para a fórmula da teoria de preços de arbitragem.

Insumos na Fórmula da Teoria de Preços por Arbitragem

A Teoria de Precificação de Arbitragem oferece mais flexibilidade do que o CAPM; Contudo, o primeiro é mais complexo. As entradas que tornam o modelo de preços de arbitragem complicado são a sensibilidade do preço do ativo ao fator n (β n ) e o prêmio de risco para fatorar n (RP n ) .

Antes de criar um beta e um prêmio de risco, o investidor deve selecionar os fatores que acredita afetar o retorno do ativo; isso pode ser feito por meio de análise fundamental e uma regressão multivariada. Um método para calcular o beta do fator é analisar como esse beta afetou muitos ativos / índices semelhantes e obter uma estimativa executando uma regressão sobre como o fator afetou os ativos / índices semelhantes.

O prêmio de risco pode ser obtido equiparando o retorno anualizado histórico de ativos / índices semelhantes à taxa sem risco, adicionado aos betas dos fatores multiplicados pelos prêmios dos fatores, e resolver para os prêmios de fator.

Exemplo

Assuma isso:

- Você deseja aplicar a fórmula da teoria de preços de arbitragem para uma carteira bem diversificada de ações.

- A taxa de retorno sem risco é de 2%.

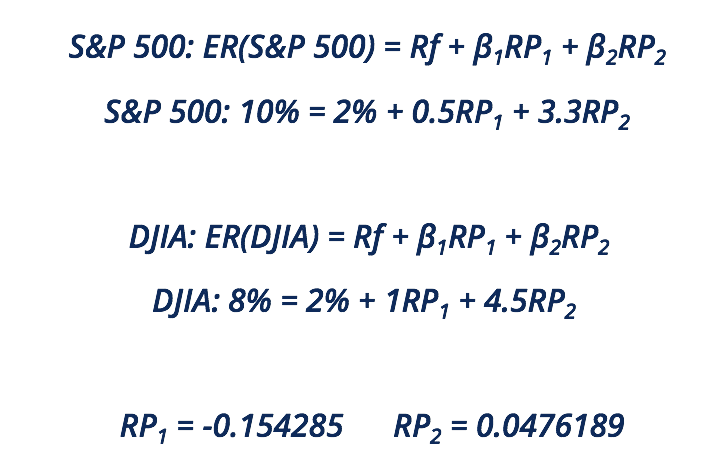

- Dois ativos / índices semelhantes são o S&P 500 e o Dow Jones Industrial Average (DJIA).

- Dois fatores são a inflação e o produto interno bruto (PIB).

- Os betas da inflação e do PIB no S&P 500 são 0,5 e 3,3, respectivamente*.

- Os betas da inflação e do PIB no DJIA são 1 e 4,5, respectivamente*.

- O retorno esperado do S&P 500 é de 10%, e o retorno esperado do DJIA é de 8% *.

* Betas não representam betas reais nos mercados. Eles são usados apenas para fins demonstrativos.

* Os retornos esperados não representam os retornos esperados reais. Eles são usados apenas para fins demonstrativos.

Depois de resolver os prêmios de risco, ficamos com o seguinte para nosso portfólio bem diversificado:

Para calcular o retorno esperado da teoria de preços de arbitragem, conecte os resultados da regressão de como os betas afetaram muitos ativos / índices semelhantes.

Leituras Relacionadas

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Coeficiente betaCoeficiente beta O coeficiente beta é uma medida de sensibilidade ou correlação de um título ou carteira de investimentos aos movimentos do mercado geral.

- Retorno sobre o patrimônio líquido (ROE) O retorno sobre o patrimônio líquido (ROE) é uma medida da lucratividade de uma empresa que considera o retorno anual de uma empresa (lucro líquido) dividido pelo valor de seu patrimônio líquido total (ou seja, 12%). O ROE combina a demonstração de resultados e o balanço patrimonial quando o lucro líquido ou lucro é comparado ao patrimônio líquido.

- Equity Risk PremiumEquity Risk PremiumEquity risk premium é a diferença entre os retornos sobre o patrimônio / ações individuais e a taxa de retorno livre de risco. É a compensação ao investidor por assumir um nível mais alto de risco e investir em ações em vez de títulos sem risco.

- Análise de regressão Análise de regressão A análise de regressão é um conjunto de métodos estatísticos usados para estimar relacionamentos entre uma variável dependente e uma ou mais variáveis independentes.

-

O que é a teoria da preferência pela liquidez?

U (Ativo B) e r UMA =r B L (Ativo B), Onde: U (Ativo A) é a utilidade de um investidor de deter o ativo A U (Ativo B) é a utilidade de um investidor de deter o ativo B r UMA é o retorno ge

-

Qual é a base da linha reta?

A base linear é um método usado para determinar a taxa de redução de valor de um ativo ao longo de sua vida útil. Outros métodos comuns usados para calcular despesas de depreciação de ativos fixos s

Artigos em Destaque

-

O que é a teoria do passeio aleatório?

O que é a teoria do passeio aleatório? A Teoria do Passeio Aleatório, ou a hipótese do passeio aleatório, é um modelo matemático; Tipos de modelos financeiros; os tipos mais comuns de modelos financeiros incluem:3 modelo de declaração, Mod...

-

O que é a Teoria dos Mercados Segmentados?

O que é a Teoria dos Mercados Segmentados? A teoria dos mercados segmentados afirma que o mercado de bondsBondsBonds são títulos de renda fixa emitidos por empresas e governos para levantar capital. O emissor do título toma emprestado capital ...