Qual é a relação ácido-teste?

A relação ácido-teste, também conhecido como o índice rápidoQuick Ratio O Quick Ratio, também conhecido como teste de ácido, mede a capacidade de uma empresa de pagar seus passivos de curto prazo com ativos prontamente conversíveis em dinheiro, é um índice de liquidez que mede o quão suficientes são os ativos de curto prazo de uma empresa. Tipos de ativos Os tipos comuns de ativos incluem corrente, não corrente, fisica, intangível, operativo, e não operacional. Identificar corretamente e cobrir seus passivos circulantes Passivos circulantes Os passivos circulantes são obrigações financeiras de uma entidade empresarial com vencimento e pagamento dentro de um ano. Uma empresa mostra isso no. Em outras palavras, o índice de teste de ácido é uma medida de quão bem uma empresa pode cumprir suas obrigações financeiras de curto prazo (atuais). Este guia explicará como calcular a proporção passo a passo, e discutir suas implicações.

A Fórmula da Razão de Teste de Ácido

A fórmula para calcular a proporção é a seguinte:

Os seguintes itens podem ser encontrados no balanço patrimonial de uma empresa. Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais tanto para a modelagem financeira quanto para a contabilidade:

- Caixa e equivalentes de caixa são os ativos circulantes mais líquidos no balanço de uma empresa, como contas de poupança, um depósito a prazo com vencimento em menos de 3 meses, e T-BillsTreasury Bills (T-Bills) As Letras do Tesouro (ou T-Bills, para abreviar) são um instrumento financeiro de curto prazo emitido pelo Tesouro dos Estados Unidos com prazos de vencimento de alguns dias até 52 semanas.

- Títulos e valores mobiliários são instrumentos financeiros líquidos que podem ser prontamente convertidos em dinheiro.

- Contas a receber é o dinheiro devido à empresa pelo fornecimento de bens e / ou serviços aos clientes.

- Passivo circulante são dívidas ou obrigações com vencimento no prazo de um ano.

A fórmula da razão de teste de ácido pode, alternativamente, ser processada da seguinte forma:

Onde:

- Ativos correntes são ativos que podem ser razoavelmente convertidos em dinheiro dentro de um ano.

- Os inventários são o valor dos materiais e mercadorias detidos por uma empresa com a intenção de vendê-los aos clientes.

A lógica aqui é que o estoque pode frequentemente ser lento e, portanto, não pode ser prontamente convertido em dinheiro. Adicionalmente, se fosse necessário ser convertido rapidamente em dinheiro, provavelmente seria vendido com um grande desconto no custo de carregamento no balanço patrimonial.

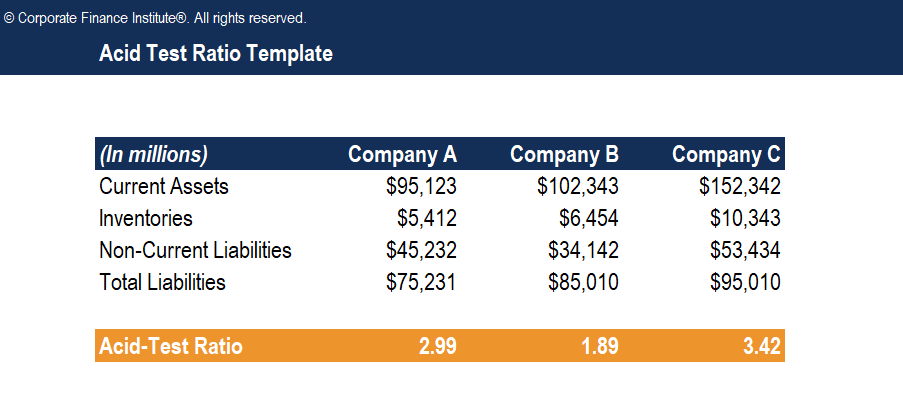

Exemplo da relação ácido-teste

Considere três empresas hipotéticas:

Aqui estão os cálculos da taxa de teste de ácido para cada empresa:

- Empresa A:($ 95, 125 - $ 5, 412) / ($ 75, 231 - $ 45, 232) =2,99

- Empresa B:($ 102, 343 - $ 6, 454) / ($ 85, 010 - $ 34, 142) =1,89

- Empresa C:($ 152, 342 - $ 10, 343) / ($ 95, 010 - $ 53, 434) =3,42

Observação :Para determinar o passivo circulante de cada empresa, o passivo total é subtraído do passivo não circulante.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Interpretação da relação ácido-teste

O índice de teste de ácido é usado para indicar a capacidade de uma empresa de pagar seus passivos circulantes. Uma empresa mostra isso no sem depender da venda de estoque ou da obtenção de financiamento adicional. O estoque não está incluído no cálculo da proporção, pois normalmente não é um ativo que pode ser facilmente e rapidamente convertido em dinheiro. Em comparação com o índice atual - um índice de liquidez ou dívida que inclui o valor do estoque no cálculo - o índice de teste ácido é considerado uma estimativa mais conservadora da saúde financeira de uma empresa.

Quanto maior a proporção, melhor será a liquidez da empresa e a saúde financeira geral. Um índice de 2 implica que a empresa possui $ 2 de ativos líquidos para cobrir cada $ 1 de passivos circulantes. Contudo, é importante observar que uma proporção rápida extremamente alta (por exemplo, uma proporção de 10) não é considerada favorável, pois pode indicar que a empresa tem caixa em excesso que não está sendo bem utilizado para expandir seus negócios. Um índice muito alto também pode indicar que as contas a receber da empresa são excessivamente altas - e isso pode indicar problemas de cobrança.

O número ideal da razão de teste de ácido para uma empresa específica depende da indústria e dos mercados em que a empresa opera, a natureza exata dos negócios da empresa, e a estabilidade financeira geral da empresa. Por exemplo, uma taxa de teste de ácido relativamente baixa é menos significativa para uma empresa bem estabelecida com receitas de contrato de longo prazo, ou para uma empresa com crédito muito sólido, para que possa acessar facilmente o financiamento de curto prazo, se necessário.

Desvantagens da relação ácido-teste

Tal como acontece com praticamente qualquer métrica financeira, há uma série de limitações e desvantagens potenciais em usar a relação rápida:

- O índice de teste ácido por si só não é suficiente para determinar a posição de liquidez da empresa. Outros índices de liquidez, como o índice atualFórmula do índice atualA fórmula do índice atual é =Ativo Circulante / Passivo Circulante. A proporção atual, também conhecido como índice de capital de giro, mede a capacidade de uma empresa de cumprir suas obrigações de curto prazo que vencem em um ano. O índice considera o peso do ativo circulante total em relação ao passivo circulante total. Isso indica que a saúde financeira de uma empresa ou índice de fluxo de caixa são comumente usados em conjunto com o índice de teste de ácido para fornecer uma estimativa mais completa e precisa da posição de liquidez de uma empresa.

- O índice exclui o estoque do cálculo porque o estoque geralmente não é considerado um ativo líquido. Contudo, alguns negócios estão capaz de vender rapidamente seu inventário InventoryInventory é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que a um preço justo de mercado. Em tais casos, o estoque da empresa se qualifica como um ativo que pode ser prontamente convertido em dinheiro.

- O índice não fornece informações sobre o momento e o nível dos guias de avaliação dos fluxos de caixaValuationFree para aprender os conceitos mais importantes em seu próprio ritmo. Estes artigos ensinarão as melhores práticas de avaliação de negócios e como avaliar uma empresa usando análises comparáveis de empresas, modelagem de fluxo de caixa descontado (DCF), e transações precedentes, como usado em banco de investimento, pesquisa de capital, , que são fatores importantes para determinar com precisão a capacidade de uma empresa de pagar suas obrigações no vencimento.

- A taxa de teste de ácido assume que as contas a receber estão fácil e prontamente disponíveis para cobrança, mas pode não ser o caso.

Outros recursos

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais listados abaixo serão úteis:

- Os artigos de finanças do RatioFinanceCFI de dívida para ativos são elaborados como guias de autoaprendizagem para aprender conceitos financeiros importantes on-line em seu próprio ritmo. Navegue por centenas de artigos!

- Capacidade de dívidaCapacidade de dívida A capacidade de dívida refere-se ao montante total de dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida.

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

-

O que é um índice de solvência?

p O índice de solvência é uma métrica de desempenho que nos ajuda a examinar a saúde financeira de uma empresa. Em particular, permite-nos determinar se a empresa pode cumprir com suas obrigações fina

-

Qual é a taxa de juros ganhados do Times?

O índice Times Interest Earned (TIE) mede a capacidade de uma empresa de cumprir suas obrigações de dívida periodicamente. Este índice pode ser calculado dividindo o EBITEBIT GuideEBIT de uma empresa

Artigos em Destaque

-

Qual é a taxa de retenção?

Qual é a taxa de retenção? p O índice de retenção (também conhecido como índice de retenção de lucro líquido) é o índice do lucro retido de uma empresa em relação ao seu lucro líquido. não apenas na demonstração de resultados, ...

-

Qual é o Sharpe Ratio?

Qual é o Sharpe Ratio? Nomeado em homenagem ao economista americano, William Sharpe, o Índice de Sharpe (ou Índice de Sharpe ou Índice de Sharpe Modificado) é comumente usado para avaliar o desempenho de um investimento aju...