O que são empréstimos ponto a ponto (P2P)?

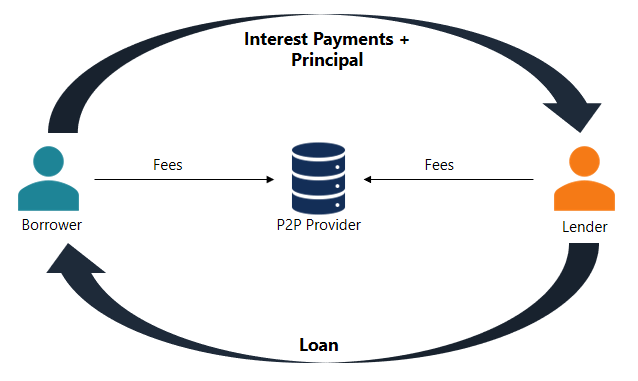

O empréstimo ponto a ponto é uma forma de empréstimo direto de dinheiro a indivíduos ou empresas sem uma instituição financeira oficial participando como intermediário Intermediário financeiro Um intermediário financeiro se refere a uma instituição que atua como intermediário entre duas partes para facilitar uma transação financeira. As instituições comumente chamadas de intermediários financeiros incluem bancos comerciais, bancos de investimento, fundos mútuos, e fundos de pensão. no negócio. Os empréstimos P2P geralmente são feitos por meio de plataformas online que combinam os credores com os potenciais tomadores.

Os empréstimos P2P oferecem empréstimos garantidos e não garantidos. Empréstimo-ponteUm empréstimo-ponte é uma forma de financiamento de curto prazo usada para cumprir as obrigações atuais antes de obter um financiamento permanente. Ele fornece fluxo de caixa imediato quando o financiamento é necessário, mas ainda não está disponível. Um empréstimo-ponte vem com taxas de juros relativamente altas e deve ser garantido por alguma forma de garantia. Contudo, a maioria dos empréstimos P2P são empréstimos pessoais sem garantia. Os empréstimos garantidos são raros no setor e geralmente são garantidos por produtos de luxo. Devido a algumas características únicas, os empréstimos entre pares são considerados uma fonte alternativa de financiamento.

Como funciona o empréstimo ponto a ponto?

O empréstimo ponto a ponto é um processo bastante simples. Todas as transações são realizadas através de uma plataforma online especializada. As etapas abaixo descrevem o processo geral de empréstimo P2P:

- Um potencial mutuário interessado em obter um empréstimo preenche um formulário online na plataforma de empréstimo ponto a ponto.

- A plataforma avalia o aplicativo e determina o risco e a classificação de crédito FICO ScoreA FICO score, mais comumente conhecido como pontuação de crédito, é um número de três dígitos usado para avaliar a probabilidade de uma pessoa reembolsar o crédito se a pessoa receber um cartão de crédito ou se um credor lhe emprestar dinheiro. As pontuações FICO também são usadas para ajudar a determinar a taxa de juros de qualquer crédito concedido ao requerente. Então, o requerente recebe a taxa de juros apropriada.

- Quando o aplicativo for aprovado, o requerente recebe as opções disponíveis dos investidores com base na sua classificação de crédito e taxas de juros atribuídas; geralmente expresso como uma porcentagem do principal.

- O candidato pode avaliar as opções sugeridas e escolher uma delas.

- O requerente é responsável pelo pagamento de juros periódicos (geralmente mensais) e pelo reembolso do valor do principal no vencimento.

A empresa que mantém a plataforma online cobra uma taxa aos tomadores e investidores pelos serviços prestados.

Vantagens e desvantagens dos empréstimos ponto a ponto

O empréstimo ponto a ponto oferece algumas vantagens significativas para mutuários e credores:

- Maiores retornos para os investidores: Os empréstimos P2P geralmente oferecem retornos mais elevados aos investidores em relação a outros tipos de investimentos.

- Fonte de financiamento mais acessível: Para alguns mutuários, o empréstimo ponto a ponto é uma fonte de financiamento mais acessível do que os empréstimos convencionais de instituições financeiras. Isso pode ser causado pela baixa classificação de crédito do mutuário ou pela finalidade atípica do empréstimo.

- Taxas de juros mais baixas: Os empréstimos P2P geralmente vêm com taxas de juros mais baixas por causa da maior competição entre os credores e taxas de originação mais baixas.

No entanto, o empréstimo ponto a ponto apresenta algumas desvantagens:

- Risco de crédito: Os empréstimos peer-to-peer estão expostos a elevados riscos de crédito. Muitos mutuários que solicitam empréstimos P2P possuem classificações de crédito baixas que não os permitem obter um empréstimo convencional de um banco. Portanto, um credor deve estar ciente da probabilidade de inadimplência de sua contraparte.

- Sem seguro / proteção governamental: O governo não oferece seguro ou qualquer forma de proteção aos credores em caso de inadimplência do tomador.

- Legislação: Algumas jurisdições não permitem empréstimos peer-to-peer ou exigem que as empresas que fornecem esses serviços cumpram os regulamentos de investimento. Portanto, empréstimos ponto a ponto podem não estar disponíveis para alguns tomadores ou credores.

Mais recursos

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos CFI gratuitos:

- Cash CreditCash CreditA Cash Credit (CC) é uma fonte de financiamento de curto prazo para uma empresa. Em outras palavras, um crédito em dinheiro é um empréstimo de curto prazo concedido a uma empresa por um banco. Ele permite que uma empresa retire dinheiro de uma conta bancária sem manter um saldo credor.

- Capacidade de dívidaCapacidade de dívida A capacidade de dívida refere-se ao montante total de dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida.

- Covenant de EmpréstimoCovenant de Empréstimo Um pacto de empréstimo é um acordo que estipula os termos e condições das políticas de empréstimo entre um mutuário e um credor. O acordo dá aos credores margem de manobra para reembolsar os empréstimos e, ao mesmo tempo, proteger sua posição de empréstimo. De forma similar, devido à transparência dos regulamentos, os mutuários têm expectativas claras de

- Pré-pagamentoPrepagamentoA pré-pagamento é qualquer pagamento feito antes da data de vencimento oficial. Os pré-pagamentos podem ser feitos para bens e serviços ou para a liquidação de dívidas. Eles podem ser categorizados em dois grupos:Pré-pagamentos completos e Pré-pagamentos parciais.

-

O que é empréstimo de criptografia?

Tanto para bilionários com identificadores de mídia social adormecidos ou sem vida. Mas não Elon Musk. O homem mais rico do mundo compartilha postagens que às vezes podem ser um prenúncio. Em outubr

-

O que é empréstimo peer-to-peer?

Novo no empréstimo peer-to-peer? É um tipo de empréstimo que existe há mais de 15 anos nos EUA e continuou a crescer nesse período. É uma maneira de os mutuários acessarem taxas competitivas fora do m

Artigos em Destaque

- As vantagens dos empréstimos ponto a ponto

- Implicações de crédito de empréstimos ponto a ponto

- Uma introdução aos empréstimos ponto a ponto

- Empréstimos ponto a ponto vs empréstimos familiares

- O que é um credor de último recurso?

- O que é empréstimo ponto a ponto?

- Entendendo o empréstimo peer-to-peer

- O empréstimo entre pares é um bom investimento?

-

5 dicas sobre como reduzir riscos em empréstimos ponto a ponto

5 dicas sobre como reduzir riscos em empréstimos ponto a ponto O empréstimo P2P é um processo em que existe uma comunicação direta entre o investidor e o devedor. Ele permite que as pessoas obtenham seus empréstimos diretamente da pessoa em posição de autoridade,...

-

O LendingClub está encerrando sua plataforma de empréstimos P2P - e agora?

O LendingClub está encerrando sua plataforma de empréstimos P2P - e agora? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...