Qual é a taxa de rotatividade de ativos?

A fórmula

p A fórmula para a proporção é a seguinte: p

- Vendas líquidas é o valor da receita gerada após a dedução das devoluções de vendas, descontos de vendas, e licenças de vendas.

- Ativos totais médios são a média dos ativos agregados no final do ano fiscal atual ou anterior Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular o anual. Nota:um analista pode usar ativos médios ou de fim de período.

Exemplo de taxa de rotação de ativos

p A Empresa A informou ativos totais iniciais de $ 199, 500 e ativos totais finais de $ 199, 203. Durante o mesmo período, a empresa gerou vendas de $ 325, 300 com devoluções de vendas de $ 15, 000 p A taxa de rotação de ativos para a Empresa A é calculada da seguinte forma: p p p

p Portanto, para cada dólar em ativos totais, A empresa A gerou $ 1,5565 em vendas.

p

p

p Portanto, para cada dólar em ativos totais, A empresa A gerou $ 1,5565 em vendas.

p

Baixe o modelo grátis

p Digite seu nome e email no formulário abaixo e baixe o template grátis agora!Comparações de proporções

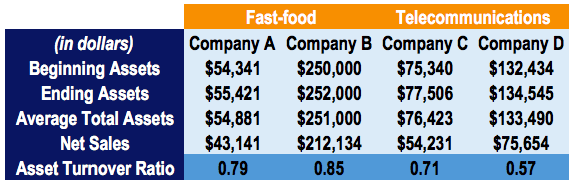

p Considere quatro empresas hipotéticas:Empresa A, Empresa B, Empresa C, e Empresa D. As Empresas A e B operam na indústria de fast-food, enquanto as empresas C e D operam no setor de telecomunicações: p p p

p O índice de rotação de ativos para cada empresa é calculado como as vendas líquidas divididas pelos ativos totais médios.

p As comparações de proporções em setores nitidamente diferentes não fornecem uma boa visão sobre o desempenho de uma empresa. Por exemplo, seria incorreto comparar as relações da Empresa A com as da Empresa C, como eles operam em diferentes setores.

p Só é adequado comparar o índice de rotação de ativos de empresas que operam no mesmo setor. Podemos ver que a Empresa B opera com mais eficiência do que a Empresa A. Isso pode indicar que a Empresa A está tendo vendas fracas ou que seus ativos fixos não estão sendo utilizados em sua capacidade total.

p

p

p O índice de rotação de ativos para cada empresa é calculado como as vendas líquidas divididas pelos ativos totais médios.

p As comparações de proporções em setores nitidamente diferentes não fornecem uma boa visão sobre o desempenho de uma empresa. Por exemplo, seria incorreto comparar as relações da Empresa A com as da Empresa C, como eles operam em diferentes setores.

p Só é adequado comparar o índice de rotação de ativos de empresas que operam no mesmo setor. Podemos ver que a Empresa B opera com mais eficiência do que a Empresa A. Isso pode indicar que a Empresa A está tendo vendas fracas ou que seus ativos fixos não estão sendo utilizados em sua capacidade total.

p

Interpretação do Índice de Rotatividade de Ativos

p O índice mede a eficiência de quão bem uma empresa usa ativos para produzir vendas. Uma proporção mais alta é favorável, pois indica um uso mais eficiente dos ativos. Por outro lado, um índice mais baixo indica que a empresa não está usando seus ativos de maneira tão eficiente. Isso pode ser devido ao excesso de capacidade de produção, métodos de coleta pobres, ou má gestão de inventário. p A taxa de rotatividade de ativos de referência pode variar muito, dependendo do setor. Os setores com margens de lucro baixas tendem a gerar uma proporção mais alta e as indústrias intensivas em capital tendem a relatar uma proporção mais baixa. pPrincipais vantagens

- O índice de rotatividade de ativos é um índice de eficiência que mede a lucratividade com que uma empresa usa seus ativos para produzir vendas.

- Comparar as proporções de empresas em diferentes setores não é apropriado, como as indústrias variam em intensidade de capital.

- Uma proporção mais alta é geralmente favorável, pois indica um uso eficiente dos ativos.

- Uma proporção mais baixa indica baixa eficiência, que pode ser devido à má utilização de ativos fixos, métodos de coleta pobres, ou má gestão de inventário.

Explicação em vídeo da taxa de rotatividade de ativos

p Assista a este pequeno vídeo para entender rapidamente a definição, Fórmula, e aplicação desta métrica financeira.p

Recursos adicionais

p Obrigado por ler o guia CFI sobre a taxa de rotação de ativos. CFI é o fornecedor global oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ® A certificação do Analista de Modelagem e Avaliação Financeira (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação para profissionais de banco de investimento. Para ajudá-lo a avançar em sua carreira no setor de serviços financeiros, verifique os seguintes recursos CFI adicionais:- Ativos circulantes Ativos circulantesOs ativos circulantes são todos os ativos que uma empresa espera converter em dinheiro no prazo de um ano. Eles são comumente usados para medir a liquidez de um

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Análise comparável da empresaA análise comparável da empresa Este guia mostra passo a passo como criar uma análise comparável da empresa ("Comps") e inclui um modelo gratuito e muitos exemplos.

- Glossário de índices de análise financeira Glossário de índices de análise financeiraGlossário de termos e definições para termos comuns de índices de análise financeira. É importante compreender esses termos importantes.

-

Qual é o Índice de Rotatividade de Contas a Receber?

O índice de rotatividade de contas a receber, também conhecido como índice de rotatividade do devedor, é um índice de eficiência Índices financeiros Índices financeiros são criados com o uso de valore

-

O índice de rotatividade de ativos:o que é e como usá-lo

O índice de giro de ativos é um índice contábil que mede a capacidade de sua empresa de usar seus ativos para gerar receita. Saiba mais sobre esse índice e como ele pode ajudar o seu negócio. Os índi

Artigos em Destaque

-

Qual é a taxa de rotação da carteira?

Qual é a taxa de rotação da carteira? O rácio de rotação da carteira é a taxa pela qual os activos de um fundo são comprados e vendidos pelos gestores da carteira. Em outras palavras, o rácio de rotação da carteira refere-se à variação pe...

-

Qual é o Índice de Rotatividade de Contas a Pagar?

Qual é o Índice de Rotatividade de Contas a Pagar? O índice de rotatividade de contas a pagar, também conhecido como rotatividade de contas a pagar ou índice de rotatividade do credor, é um índice de liquidez Índices financeiros Os índices financeiros...