O que são índices de lucratividade?

p

p

Quais são os diferentes tipos de índices de lucratividade?

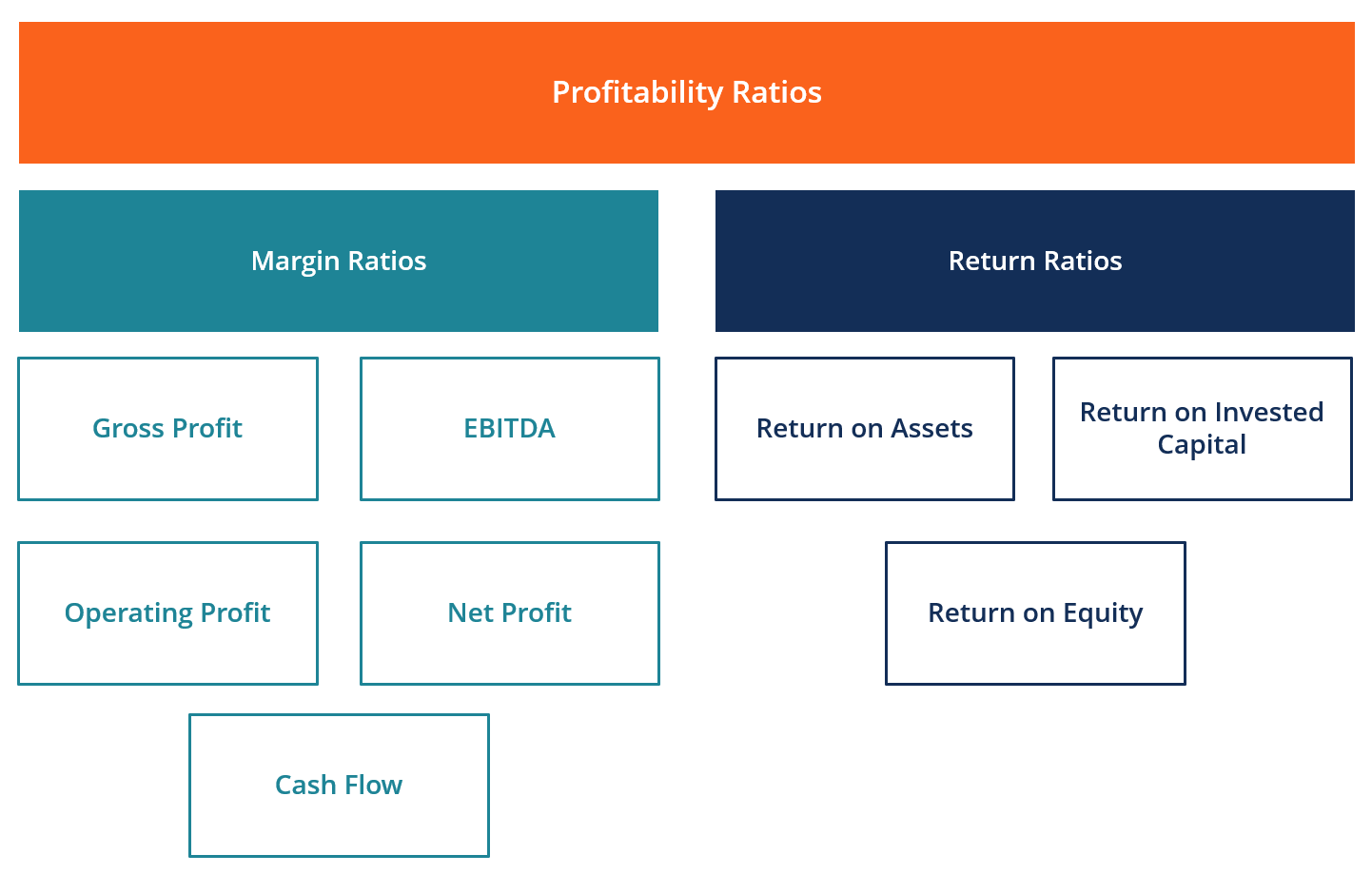

p Existem vários índices de lucratividade usados pelas empresas para fornecer informações úteis sobre o bem-estar financeiro e o desempenho do negócio. p Todas essas proporções podem ser generalizadas em duas categorias, do seguinte modo: pA. Proporções de margem

p Os índices de margem representam a capacidade da empresa de converter vendas em lucros em vários graus de medição. p Exemplos são a margem de lucro bruto, Margem de lucro operacional Margem operacional A margem operacional é igual à receita operacional dividida pela receita. É um índice de lucratividade que mede a receita depois de cobrir as operações e, margem de lucro líquido Margem de lucro líquido A margem de lucro líquido (também conhecida como "Margem de lucro" ou "Índice de margem de lucro líquido") é um índice financeiro usado para calcular a porcentagem de lucro que uma empresa produz a partir de sua receita total. Ele mede o valor do lucro líquido que uma empresa obtém por dólar de receita obtida., margem de fluxo de caixa, EBITEBIT GuideEBIT significa Lucro Antes dos Juros e Impostos e é um dos últimos subtotais na demonstração do resultado antes do lucro líquido. O EBIT também é algumas vezes referido como receita operacional e é chamado assim porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas., EBITDAEBITDAEBITDA ou lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos, EBITDAR, NOPATNOPATNOPAT significa Lucro operacional líquido após impostos e representa a receita teórica de operações de uma empresa., relação de despesas operacionais, e taxa de sobrecarga. pB. Taxas de retorno

p As taxas de retorno representam a capacidade da empresa de gerar retornos para seus acionistas. p Os exemplos incluem retorno sobre ativos, retorno sobre o patrimônio líquido, retorno em dinheiro sobre os ativos, retorno da dívida, retorno sobre os lucros retidos, retorno sobre a receita, retorno ajustado ao risco, retorno sobre o capital investido, e retorno sobre o capital empregado. pQuais são os índices de lucratividade mais comumente usados e seu significado?

p A maioria das empresas se refere a índices de lucratividade ao analisar a produtividade do negócio, comparando a receita com as vendas, ativos, e equidade. p Seis dos índices de lucratividade usados com mais frequência são:# 1 Margem de lucro bruto

p Margem de lucro bruto Margem de lucro líquido A margem de lucro líquido (também conhecida como "Margem de lucro" ou "Índice de margem de lucro líquido") é um índice financeiro usado para calcular a porcentagem de lucro que uma empresa produz a partir de sua receita total. Ele mede a quantidade de lucro líquido que uma empresa obtém por dólar de receita obtida. - compara o lucro bruto com a receita de vendas. Isso mostra quanto uma empresa está ganhando, levando em consideração os custos necessários para produzir seus bens e serviços. Um alto índice de margem de lucro bruto reflete uma maior eficiência das operações principais, o que significa que ainda pode cobrir despesas operacionais, custos fixos, dividendos, e depreciação, ao mesmo tempo em que fornece lucro líquido para o negócio. Por outro lado, uma margem de lucro baixa indica um alto custo dos produtos vendidos, que pode ser atribuído a políticas de compra adversas, preços de venda baixos, vendas baixas, forte competição de mercado, ou políticas de promoção de vendas erradas. p Saiba mais sobre esses índices nos cursos de análise financeira da CFI. p# 2 Margem EBITDA

p EBITDAEBITDAEBITDA ou lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos significa Lucro antes dos juros, Impostos, Depreciação, e Amortização. Representa a lucratividade de uma empresa antes de levar em consideração itens não operacionais como juros e impostos, bem como itens não monetários, como depreciação e amortização. O benefício de analisar a margem EBITDA de uma empresaEBITDA MarginEBITDA margin =EBITDA / Receita. É um índice de lucratividade que mede os ganhos que uma empresa está gerando antes dos impostos, interesse, depreciação, e amortização. Este guia tem exemplos e um modelo para download é que é fácil compará-lo com outras empresas, uma vez que exclui despesas que podem ser voláteis ou discricionárias. A desvantagem da margem EBTIDA é que ela pode ser muito diferente do lucro líquido e da geração real de fluxo de caixa, quais são os melhores indicadores de desempenho da empresa. O EBITDA é amplamente utilizado em muitos métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes. p# 3 Margem de lucro operacional

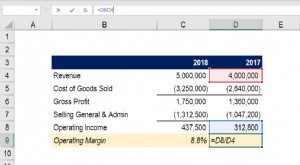

p Margem de lucro operacional Margem operacional A margem operacional é igual à receita operacional dividida pela receita. É um índice de lucratividade que mede a receita depois de cobrir as operações e - olha os lucros como uma porcentagem das vendas antes da dedução das despesas com juros e do imposto de renda. Empresas com altas margens de lucro operacional são geralmente mais bem equipadas para pagar custos fixos e juros sobre obrigações, têm melhores chances de sobreviver a uma desaceleração econômica, e são mais capazes de oferecer preços mais baixos do que seus concorrentes que têm uma margem de lucro menor. A margem de lucro operacional é freqüentemente usada para avaliar a força da gestão de uma empresa, uma vez que uma boa gestão pode melhorar substancialmente a lucratividade de uma empresa gerenciando seus custos operacionais. p# 4 Margem de lucro líquido

p Margem de lucro líquido Margem de lucro líquido A margem de lucro líquido (também conhecida como "Margem de lucro" ou "Índice de margem de lucro líquido") é um índice financeiro usado para calcular a porcentagem de lucro que uma empresa produz a partir de sua receita total. Ele mede a quantidade de lucro líquido que uma empresa obtém por dólar de receita obtida. é o resultado final. Ele analisa o lucro líquido de uma empresa e o divide na receita total. Ele fornece a imagem final de quão lucrativa uma empresa é depois de todas as despesas, incluindo juros e impostos, foram tidos em consideração. Uma razão para usar a margem de lucro líquido como uma medida de lucratividade é que ela leva tudo em consideração. Uma desvantagem dessa métrica é que ela inclui muito "ruído", como despesas e ganhos únicos, o que torna mais difícil comparar o desempenho de uma empresa com o de seus concorrentes. p# 5 Margem de fluxo de caixa

p Margem do fluxo de caixa - expressa a relação entre os fluxos de caixa das atividades operacionais Fluxo de caixa operacional O fluxo de caixa operacional (OCF) é a quantidade de caixa gerada pelas atividades operacionais regulares de uma empresa em um período de tempo específico. e vendas geradas pelo negócio. Ele mede a capacidade da empresa de converter vendas em dinheiro. Quanto maior a porcentagem de fluxo de caixa, quanto mais dinheiro disponível de vendas para pagar os fornecedores, dividendos, Serviços de utilidade pública, e dívida de serviço, bem como para comprar bens de capital. Fluxo de caixa negativo, Contudo, significa que mesmo que a empresa esteja gerando vendas ou lucros, ele ainda pode estar perdendo dinheiro. No caso de uma empresa com fluxo de caixa inadequado, a empresa pode optar por tomar recursos emprestados ou captar recursos por meio de investidores para manter as operações em andamento. p Gerenciando o fluxo de caixaCiclo de conversão de caixaO Ciclo de conversão de caixa (CCC) é uma métrica que mostra a quantidade de tempo que uma empresa leva para converter seus investimentos em estoque em dinheiro. A fórmula do ciclo de conversão de dinheiro mede a quantidade de tempo, em dias, é preciso que uma empresa transforme seus insumos de recursos em dinheiro. A fórmula é crítica para o sucesso de uma empresa porque sempre ter fluxo de caixa adequado minimiza despesas (por exemplo, evitar taxas de pagamento atrasadas e despesas de juros extras) e permite que uma empresa tire proveito de qualquer lucro extra ou oportunidades de crescimento que possam surgir (por exemplo, a oportunidade de comprar com um desconto substancial o estoque de um concorrente que sai do negócio). p# 6 Retorno sobre ativos

p Retorno sobre ativos (ROA) Retorno sobre ativos e ROA FórmulaROA Fórmula. O retorno sobre ativos (ROA) é um tipo de métrica de retorno sobre o investimento (ROI) que mede a lucratividade de uma empresa em relação aos seus ativos totais., como o nome sugere, mostra a porcentagem do lucro líquido em relação aos ativos totais da empresa. O índice ROA revela especificamente quanto lucro após os impostos uma empresa gera para cada dólar de ativos que detém. Ele também mede a intensidade dos ativos de uma empresa. Quanto menor o lucro por dólar de ativos, quanto mais intensiva em ativos uma empresa é considerada. Empresas altamente intensivas em ativos requerem grandes investimentos para a compra de máquinas e equipamentos para geração de renda. Exemplos de setores que normalmente são muito intensivos em ativos incluem serviços de telecomunicações, Fabricantes de automóveis, e ferrovias. Exemplos de empresas menos intensivas em ativos são agências de publicidade e empresas de software. p Saiba mais sobre esses índices nos cursos de análise financeira da CFI. pNº 7 Retorno sobre o patrimônio líquido

p Retorno sobre o patrimônio líquido (ROE) Retorno sobre o patrimônio líquido (ROE) O retorno sobre o patrimônio líquido (ROE) é uma medida da lucratividade de uma empresa que considera o retorno anual de uma empresa (lucro líquido) dividido pelo valor de seu patrimônio líquido total (ou seja, 12%) . O ROE combina a demonstração de resultados e o balanço patrimonial quando o lucro líquido ou lucro é comparado ao patrimônio líquido. - expressa a porcentagem do lucro líquido em relação ao patrimônio líquido, ou a taxa de retorno sobre o dinheiro que os investidores em ações colocaram no negócio. O índice ROE é particularmente observado por analistas de ações e investidores. Um índice de ROE favoravelmente alto é frequentemente citado como um motivo para comprar ações de uma empresa. Empresas com alto retorno sobre o patrimônio geralmente são mais capazes de gerar caixa internamente, e, portanto, menos dependente do financiamento da dívida. pNº 8 Retorno sobre o capital investido

p Retorno sobre o capital investido (ROIC) Retorno sobre o capital investido Retorno sobre o capital investido - ROIC - é uma medida de rentabilidade ou desempenho do retorno obtido por aqueles que fornecem capital, nomeadamente, os detentores de títulos e acionistas da empresa. O ROIC de uma empresa é frequentemente comparado ao seu WACC para determinar se a empresa está criando ou destruindo valor. é uma medida de retorno gerada por todos os provedores de capital, incluindo ambos os detentores de títulosEmissores de títulosHá diferentes tipos de emissores de títulos. Esses emissores de títulos criam títulos para emprestar fundos dos detentores de títulos, a ser reembolsado no vencimento. e acionistas Patrimônio líquido O patrimônio líquido (também conhecido como patrimônio líquido) é uma conta no balanço de uma empresa que consiste em mais o capital social. É semelhante à relação ROE, mas mais abrangente em seu escopo, uma vez que inclui os retornos gerados pelo capital fornecido pelos detentores de títulos. p A fórmula ROIC simplificada pode ser calculada como:EBIT x (1 - taxa de imposto) / (valor da dívida + valor do + patrimônio líquido). O EBIT é usado porque representa a receita gerada antes de subtrair as despesas de juros, e, portanto, representa os ganhos que estão disponíveis para todos os investidores, não apenas para os acionistas. pExplicação em vídeo de índices de lucratividade e ROE

p Abaixo está um pequeno vídeo que explica como os índices de lucratividade, como a margem de lucro líquido, são afetados por várias alavancas nas demonstrações financeiras de uma empresa. pp

Modelagem Financeira (indo além dos índices de lucratividade)

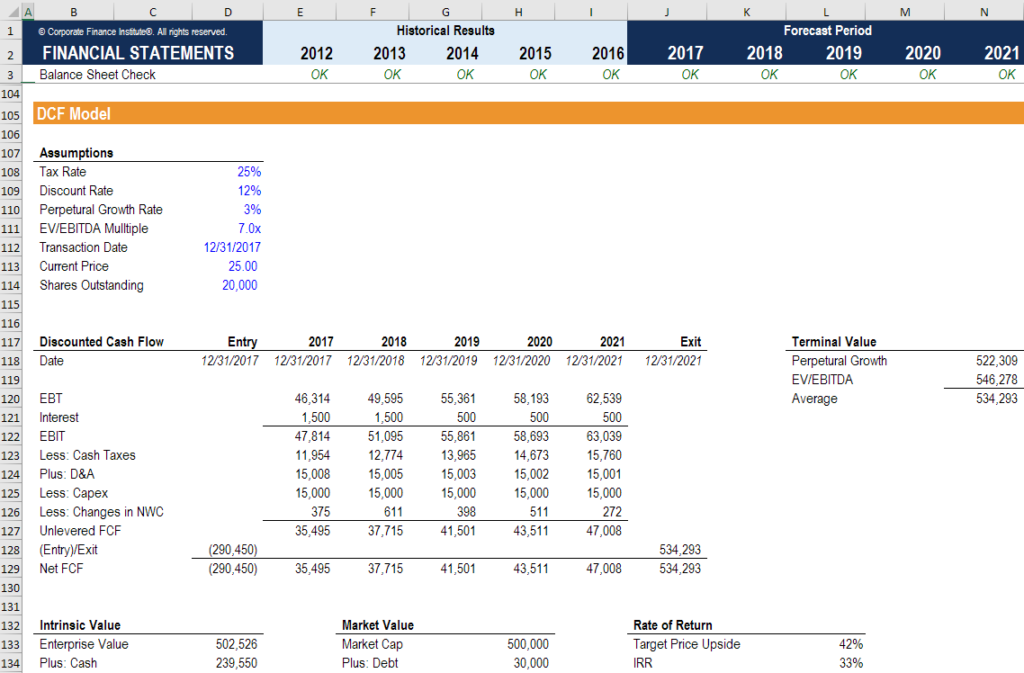

p Embora os índices de lucratividade sejam um ótimo lugar para começar ao realizar análises financeiras, seu principal defeito é que nenhum deles leva em consideração todo o quadro. Uma maneira mais abrangente de incorporar todos os fatores significativos que afetam a saúde financeira e a lucratividade de uma empresa é construir um modelo DCF Guia gratuito de treinamento do modelo DCF Um modelo DCF é um tipo específico de modelo financeiro usado para avaliar um negócio. O modelo é simplesmente uma previsão do fluxo de caixa livre desalavancado de uma empresa que inclui 3-5 anos de resultados históricos, uma previsão de 5 anos, um valor terminal, e que fornece um guia de Fórmula NPV do Valor Presente Líquido (NPV) para a fórmula NPV no Excel ao realizar a análise financeira. É importante entender exatamente como a fórmula do VPL funciona no Excel e a matemática por trás dela. NPV =F / [(1 + r) ^ n] onde, PV =valor presente, F =Pagamento futuro (fluxo de caixa), r =taxa de desconto, n =o número de períodos no futuro do negócio. p Na captura de tela abaixo, você pode ver quantos índices de lucratividade listados acima (como o EBIT, NOPAT, e Fluxo de Caixa) são todos fatores de uma análise DCF. O objetivo de um analista financeiro é incorporar o máximo de informações e detalhes sobre a empresa razoavelmente possível no modelo Excel. Modelos de modelo financeiro e Excel Baixe modelos de modelo financeiro gratuitos - a biblioteca de planilhas do CFI inclui um modelo de modelo financeiro de 3 demonstrativos, Modelo DCF, cronograma de dívidas, cronograma de depreciação, despesas de capital, interesse, orçamentos, despesas, previsão, gráficos, gráficos, horários, avaliação, análise comparável da empresa, mais modelos do Excel. p p p

p Aprender mais, confira os cursos de modelagem financeira da CFI online!

p

p

p Aprender mais, confira os cursos de modelagem financeira da CFI online!

p

Recursos adicionais

p Obrigado por ler este guia para analisar e calcular índices de lucratividade. CFI é o fornecedor global oficial da designação Financial Modeling and Valuation AnalystTorne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! e tem a missão de ajudá-lo a avançar em sua carreira. Com esse objetivo em mente, esses recursos CFI adicionais irão ajudá-lo a se tornar um analista financeiro de classe mundial:- Cursos gratuitos de contabilidade e finanças

- Curso intensivo de Excel grátis

- Como avaliar uma empresa privadaAvaliação de Empresa Privada3 Técnicas de Avaliação de Empresa Privada - aprenda a avaliar um negócio mesmo que seja privado e com informações limitadas. Este guia fornece exemplos, incluindo análises comparáveis de empresas, análise de fluxo de caixa descontado, e o primeiro método de Chicago. Aprenda como os profissionais valorizam uma empresa

- Guia de modelagem financeiraFree Financial Modeling GuideEste guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

-

O que é margem operacional?

A margem operacional é igual à receita operacionalRenda operacionalA receita operacional é o valor da receita restante após a dedução dos custos operacionais diretos e indiretos da receita de vendas.

-

O que é uma margem de lucro?

Em contabilidade e finanças, uma margem de lucro é uma medida dos ganhos (ou lucros) de uma empresa em relação à sua receitaReceita de vendasReceita de vendas é a receita recebida por uma empresa com

finança

- Quais são os requisitos de margem especial?

- Margem de lucro bruto:o que é e como usá-la

- O que são taxas de atividade?

- O que são índices específicos do banco?

- O que são índices de finanças corporativas?

- O que são índices de análise de crédito?

- O que é a margem EBITDA?

- Quais são os índices de retorno ajustados ao risco?

-

O que é Lucro vs Dinheiro?

O que é Lucro vs Dinheiro? Compreender a diferença entre lucro e caixa é muito importante no setor financeiro. O lucro é definido como receita menos todas as despesas de uma empresa em um determinado período, enquanto o fluxo d...

-

O que são índices contábeis?

O que são índices contábeis? Os índices contábeis abrangem uma ampla gama de índices que são usados pelos contadores e atuam como diferentes indicadores que medem a lucratividade, liquidezLiquidez; nos mercados financeiros, a l...