O que são índices de finanças corporativas?

Os índices de finanças corporativas são medidas quantitativas usadas para avaliar os negócios. Esses índices são usados por analistas financeiros, analistas de pesquisa de ações, investidores, e gestores de ativos para avaliar a saúde financeira geral das empresas, com o objetivo final de tomar melhores decisões de investimento. Os Índices de Finanças Corporativas também são amplamente usados por gerentes financeiros e diretores executivos para obter uma melhor compreensão de como está o desempenho de seus negócios.

Tipos de índices de finanças corporativas

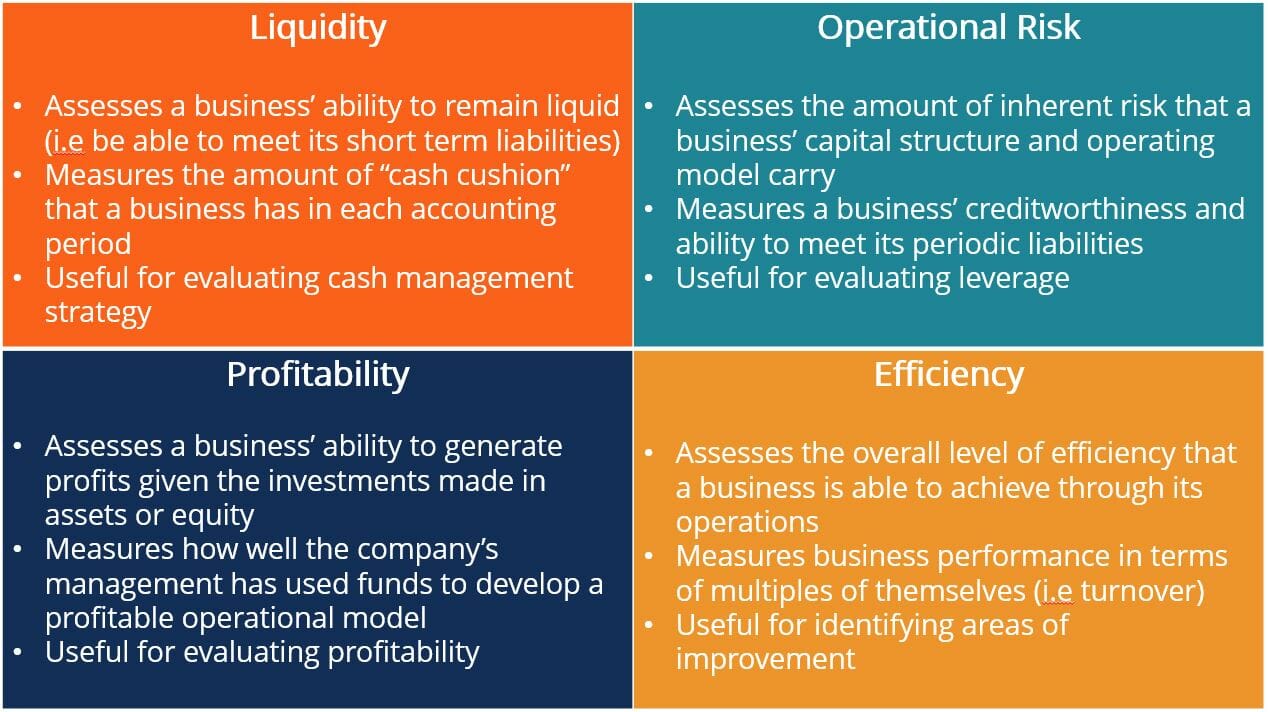

Os índices de finanças corporativas podem ser divididos em quatro categorias que medem diferentes tipos de métricas financeiras para uma empresa:índices de liquidez, Índices de risco operacional, Índices de lucratividade, e Índices de Eficiência. As diferenças entre essas categorias são explicadas no gráfico a seguir:

Como usar proporções?

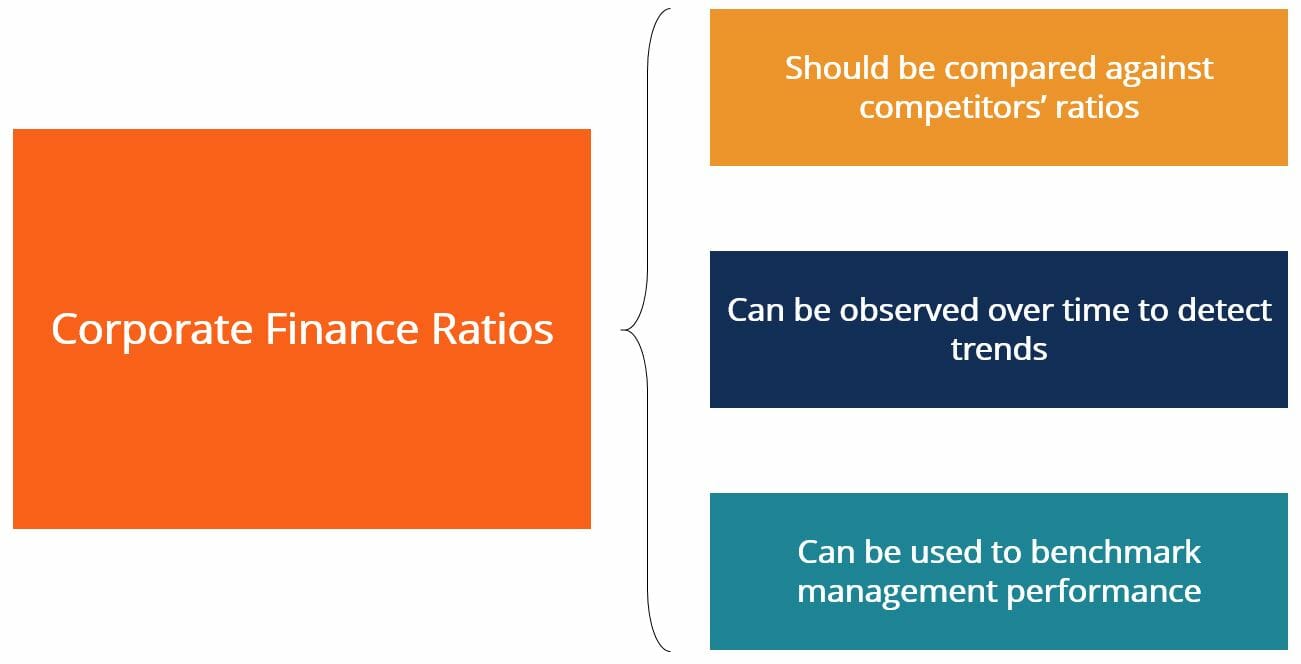

Os índices de finanças corporativas permitem que os analistas, gestão, e os investidores avaliam o desempenho financeiro de uma empresa, classificando-os em relação aos dados de séries temporais, proporções de concorrentes, ou metas de desempenho.

As proporções não são muito significativas por si mesmas. Para obter melhores insights deles, devemos calcular os mesmos índices para várias empresas diferentes que operam no mesmo setor (ou seja, concorrentes). Isso nos permitirá entender melhor o desempenho de uma empresa no contexto da indústria. As proporções também podem ser calculadas em vários períodos no tempo para ver como evoluíram ao longo do tempo. Isso pode ser feito para uma empresa individual, ou para uma série de empresas que operam no mesmo setor, a fim de observar como as métricas específicas mudaram.

Por último, os índices podem ser usados para avaliar o desempenho da equipe de gestão de uma empresa em relação às metas estabelecidas anteriormente. Algumas empresas compensam suas equipes de gestão quando certas metas específicas de proporção são alcançadas. Por exemplo, um CEO pode receber um bônus especial se, sob seu mandato, a empresa consegue aumentar seu retorno sobre o patrimônio em 10%.

Índices de finanças corporativas

Rácios de liquidez

Taxa de CAPEX para Operacional de Caixa Medindo quanto do fluxo de caixa operacional de uma empresa é canalizado para projetos de despesas de capital; Fluxo de Caixa de Operações / CAPEX Índice de caixa Um índice de liquidez que mede a capacidade de uma empresa de pagar passivos de curto prazo com ativos altamente líquidos Caixa e equivalentes de caixa / passivos circulantes

Índice de caixa Um índice de liquidez que mede a capacidade de uma empresa de pagar passivos de curto prazo com ativos altamente líquidos Caixa e equivalentes de caixa / passivos circulantes  Relação atual Mede a capacidade de uma empresa de cumprir com suas obrigações que vencem em menos de 1 ano. Ativo / Passivo Circulante

Relação atual Mede a capacidade de uma empresa de cumprir com suas obrigações que vencem em menos de 1 ano. Ativo / Passivo Circulante  Índice de intervalo defensivoCompara os ativos circulantes de uma empresa com seus gastos de caixa diários Ativos atuais / Despesas diárias

Índice de intervalo defensivoCompara os ativos circulantes de uma empresa com seus gastos de caixa diários Ativos atuais / Despesas diárias  Taxa de fluxo de caixa operacionalAvalia a capacidade de uma empresa de pagar passivos de curto prazo usando o fluxo de caixa das operações; Fluxo de caixa das operações / Passivo circulante

Taxa de fluxo de caixa operacionalAvalia a capacidade de uma empresa de pagar passivos de curto prazo usando o fluxo de caixa das operações; Fluxo de caixa das operações / Passivo circulante  Índice rápido Os ativos circulantes da empresa cobrem facilmente seus passivos circulantes? (Caixa e equivalentes + Títulos negociáveis + Contas a receber) / Passivos circulantes

Índice rápido Os ativos circulantes da empresa cobrem facilmente seus passivos circulantes? (Caixa e equivalentes + Títulos negociáveis + Contas a receber) / Passivos circulantes  Taxa de juros ganhos (caixa) Avaliando a capacidade de uma empresa de cumprir suas obrigações de dívida com caixa. Fluxo de caixa operacional ajustado / Despesa de juros

Taxa de juros ganhos (caixa) Avaliando a capacidade de uma empresa de cumprir suas obrigações de dívida com caixa. Fluxo de caixa operacional ajustado / Despesa de juros

Índices de risco operacional

Índice de cobertura de ativos Mede a capacidade de uma empresa de cobrir obrigações de dívida com ativos [(Ativo total - Ativos intangíveis) - (Passivo circulante - Dívida de curto prazo)] / Despesa de juros Índice de cobertura de caixa Mede a capacidade de uma empresa de cobrir obrigações de dívida com caixa. Total de caixa / despesas com juros

Índice de cobertura de caixa Mede a capacidade de uma empresa de cobrir obrigações de dívida com caixa. Total de caixa / despesas com juros  Fluxo de caixa para índice de dívida Calcula a porcentagem da dívida que poderia ser paga com o caixa gerado pelas operações. Fluxo de caixa das operações / Dívida total do negócio

Fluxo de caixa para índice de dívida Calcula a porcentagem da dívida que poderia ser paga com o caixa gerado pelas operações. Fluxo de caixa das operações / Dívida total do negócio  Índice de Cobertura do Serviço da Dívida Avalia a capacidade de uma empresa de usar sua receita operacional para pagar suas obrigações de dívida (incluindo juros) Renda Operacional / Serviço da Dívida Total

Índice de Cobertura do Serviço da Dívida Avalia a capacidade de uma empresa de usar sua receita operacional para pagar suas obrigações de dívida (incluindo juros) Renda Operacional / Serviço da Dívida Total  Índice de dívida para ativos:Visão da carga da dívida de uma empresa em relação aos seus ativos. Dívida total / Ativos totais

Índice de dívida para ativos:Visão da carga da dívida de uma empresa em relação aos seus ativos. Dívida total / Ativos totais  Taxa de cobertura de juros Mede a capacidade de uma empresa de cobrir obrigações de dívida com receita operacional Receita operacional / Despesa de juros

Taxa de cobertura de juros Mede a capacidade de uma empresa de cobrir obrigações de dívida com receita operacional Receita operacional / Despesa de juros  Razão de Juros Ganhos de VezesCalcula quantas vezes uma empresa poderia pagar suas despesas de juros com seus ganhos antes de juros e impostosEBIT / Despesa de Juros

Razão de Juros Ganhos de VezesCalcula quantas vezes uma empresa poderia pagar suas despesas de juros com seus ganhos antes de juros e impostosEBIT / Despesa de Juros

Índices de lucratividade

Taxa de margem bruta Calcula a porcentagem das receitas que sobram após o COGS (Receita - COGS) / Receita Margem de Lucro Líquido Calcula a porcentagem das receitas que sobram depois de todas as despesas e impostos Lucro / Receita Líquida

Margem de Lucro Líquido Calcula a porcentagem das receitas que sobram depois de todas as despesas e impostos Lucro / Receita Líquida  Margem operacionalCalcula a porcentagem das receitas que sobram após todas as despesas Receita / receita operacional

Margem operacionalCalcula a porcentagem das receitas que sobram após todas as despesas Receita / receita operacional  Taxa de margem pré-impostos Exibe ganhos antes de impostos (EBT) em relação às receitasEBT / Receita

Taxa de margem pré-impostos Exibe ganhos antes de impostos (EBT) em relação às receitasEBT / Receita  Retorno sobre ativos (ROA) Quantifica quanto lucro a empresa gerou, dados seus ativos disponíveis Renda líquida / Ativos médios

Retorno sobre ativos (ROA) Quantifica quanto lucro a empresa gerou, dados seus ativos disponíveis Renda líquida / Ativos médios  Retorno sobre o patrimônio líquido (ROE) Quantifica quanto lucro a empresa gerou, dado seu financiamento de patrimônio líquido disponível Renda líquida / Patrimônio líquido

Retorno sobre o patrimônio líquido (ROE) Quantifica quanto lucro a empresa gerou, dado seu financiamento de patrimônio líquido disponível Renda líquida / Patrimônio líquido  Retorno sobre o investimento (ROI) Representa um valor de retorno geral que os investidores podem utilizar para quantificar o desempenho do investimento. Mudança no valor do investimento / custo do investimento

Retorno sobre o investimento (ROI) Representa um valor de retorno geral que os investidores podem utilizar para quantificar o desempenho do investimento. Mudança no valor do investimento / custo do investimento

Índices de Eficiência

Taxa de rotatividade de contas a pagar Expressa as compras a crédito como um múltiplo de contas a pagar Compras a crédito líquido / Média de contas a pagar Taxa de rotatividade de contas a receber Expressa vendas a crédito como um múltiplo de contas a receber Vendas a crédito líquidas / Média de contas a receber

Taxa de rotatividade de contas a receber Expressa vendas a crédito como um múltiplo de contas a receber Vendas a crédito líquidas / Média de contas a receber  Taxa de rotatividade de ativos Expressa as vendas líquidas como um múltiplo dos ativos totais da empresa Vendas líquidas / Ativos totais médios

Taxa de rotatividade de ativos Expressa as vendas líquidas como um múltiplo dos ativos totais da empresa Vendas líquidas / Ativos totais médios  Proporção da margem de contribuição Mostra a porcentagem dos lucros retidos após os custos variáveis (Receita total - Custos variáveis) / Receita total

Proporção da margem de contribuição Mostra a porcentagem dos lucros retidos após os custos variáveis (Receita total - Custos variáveis) / Receita total  Rotatividade de funcionários Mostra a porcentagem de funcionários que deixaram a empresa (voluntária ou involuntariamente) Número de funcionários separados / Número médio de funcionários

Rotatividade de funcionários Mostra a porcentagem de funcionários que deixaram a empresa (voluntária ou involuntariamente) Número de funcionários separados / Número médio de funcionários  Giro de ativos fixosExpressa vendas líquidas como um múltiplo dos ativos fixos da empresa Vendas líquidas / Ativos fixos médios

Giro de ativos fixosExpressa vendas líquidas como um múltiplo dos ativos fixos da empresa Vendas líquidas / Ativos fixos médios  Giro de estoqueExpressa COGS como um múltiplo do estoque médio da empresaCOGS / estoque médio

Giro de estoqueExpressa COGS como um múltiplo do estoque médio da empresaCOGS / estoque médio

Recursos adicionais

Obrigado por ler este artigo sobre Índices de Finanças Corporativas! A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos CFI:

- Como Calcular o Índice de Cobertura do Serviço da DívidaComo calcular o Índice de Cobertura do Serviço da Dívida Este guia descreve como calcular o Índice de Cobertura do Serviço da Dívida. Primeiro, examinaremos uma breve descrição do Índice de Cobertura do Serviço da Dívida, porque é importante, e, em seguida, analise as soluções passo a passo para vários exemplos de cálculos do Índice de Cobertura do Serviço da Dívida.

- Parcela atual da dívida de longo prazoA parcela atual da dívida de longo prazo é a parcela da dívida de longo prazo com vencimento em um ano. A dívida de longo prazo tem vencimento de

- Curso de Fundamentos de Contabilidade - CFI

- Índice de intervalo defensivoRácio de intervalo defensivo O índice de intervalo defensivo (DIR) é um índice de liquidez financeira que indica quantos dias uma empresa pode operar sem a necessidade de recorrer a fontes de capital além de seus ativos circulantes. É também conhecido como razão do intervalo de defesa básico (BDIR) ou razão do período do intervalo de defesa (DIPR).

-

O que são transações contábeis?

As transações contábeis referem-se a qualquer atividade empresarial que resulte em um efeito direto na situação financeira e nas demonstrações financeiras. Três demonstrações financeiras. As três demo

-

O que são equivalentes de caixa?

Dinheiro inclui curso legal, notas, moedas, cheques recebidos, mas não depositados, e contas correntes e de poupança. Equivalentes de caixa são quaisquer títulos de investimento de curto prazo com pra

Artigos em Destaque

- O que é uma taxa de financiamento em dinheiro?

- Quais são os benefícios de um orçamento de caixa?

- O que são taxas de atividade?

- O que são índices específicos do banco?

- O que são reservas em dinheiro?

- O que são obrigações corporativas?

- Quais são os índices de retorno ajustados ao risco?

- O que são ativos líquidos?

-

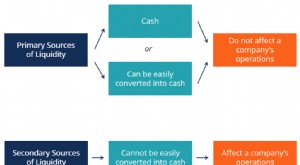

O que são fontes de liquidez?

O que são fontes de liquidez? Para uma empresa, suas fontes de liquidez são todos os recursos que podem ser usados para gerar caixa. Geralmente, existem duas classes principais de fontes de liquidez para uma empresa: o fontes...

-

O que são índices contábeis?

O que são índices contábeis? Os índices contábeis abrangem uma ampla gama de índices que são usados pelos contadores e atuam como diferentes indicadores que medem a lucratividade, liquidezLiquidez; nos mercados financeiros, a l...