Quais são os índices de retorno ajustados ao risco?

Índices de retorno ajustados pelo risco - Índice de Sharpe

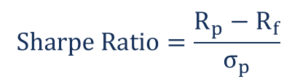

p O índice de Sharpe calcula o quão bem um investidor é compensado pelo risco que assumiu em um investimento. Ao comparar dois investimentos diferentes contra o mesmo benchmark, o ativo com o índice de Sharpe mais alto fornece um retorno mais alto pela mesma quantidade de risco ou o mesmo retorno por um risco menor do que o outro ativo. p Desenvolvido pelo economista americano William F. Sharpe, o índice de Sharpe é um dos índices mais comuns usados para calcular o retorno ajustado ao risco. Razões de Sharpe maiores que 1 são preferíveis; quanto maior a proporção, melhor será o cenário de risco de retorno para os investidores. p p Onde:

p Rp =Retorno Esperado da Carteira

p Rf =Taxa livre de risco

p Sigma (p) =Desvio Padrão do Excesso de Retorno da Carteira

p

p Onde:

p Rp =Retorno Esperado da Carteira

p Rf =Taxa livre de risco

p Sigma (p) =Desvio Padrão do Excesso de Retorno da Carteira

p

Proporção de Treynor

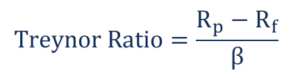

p O índice Treynor mede o retorno ganho em excesso do que poderia ter sido ganho se o investimento não tivesse nenhum risco diversificável. Ele usa um coeficiente beta em vez do desvio padrão usado no índice de Sharpe. Criado pelo economista americano Jack L Treynor, o índice mostra quanto retorno um investimento pode fornecer a seu investidor, considerando seu nível de risco inerente. p O coeficiente beta mostra a sensibilidade do investimento no mercado. Se a proporção mostra um valor alto, isso significa que o investimento oferece um retorno relativamente alto com a inclusão de riscos de mercado. p p Onde:

p Rp =Retorno Esperado da Carteira

p Rf =Taxa livre de risco

p Beta (p) =Portfólio Beta

p

p Onde:

p Rp =Retorno Esperado da Carteira

p Rf =Taxa livre de risco

p Beta (p) =Portfólio Beta

p

Índices de retorno ajustados ao risco - Alfa de Jensen

p Alfa de Jensen é usado para descrever o retorno ativo de um investimento. Ele mede o desempenho de um investimento em relação a um índice de referência do mercado que representa o movimento do mercado como um todo. O alfa mostra o desempenho do investimento após seu risco ser considerado. p p Onde:

p Rp =Retorno Esperado da Carteira

p Rf =Taxa livre de risco

p Beta (p) =Portfólio Beta

p Rm =Retorno do Mercado

p

p Onde:

p Rp =Retorno Esperado da Carteira

p Rf =Taxa livre de risco

p Beta (p) =Portfólio Beta

p Rm =Retorno do Mercado

p

Interpretação (Alfa de Jensen)

p Alfa <0 significa que o investimento era muito arriscado para o retorno esperado. p Alfa =0 significa que o retorno obtido é suficiente para o risco assumido. p Alfa> 0 significa que o retorno obtido é maior do que o risco assumido. pExemplo (Alfa de Jensen)

p Suponha que uma carteira obteve um retorno de 17% no ano anterior. O índice de mercado retornou 12,5%. O beta é 1.4, e a taxa livre de risco é de 4%. p Alfa de Jensen =17- [4 + 1,4 * (12,5-4)] =17- (4 + 11,9) = 1,1% p Um alfa de 1,1% significa que o investidor recebe um alto retorno pelo risco assumido ao longo do ano. pRácios de retorno ajustados pelo risco - R ao quadrado

p O R-Squared mede a porcentagem dos movimentos de um fundo com base no movimento do índice de referência. Os valores da razão podem variar de 0% -100%. Um valor R-quadrado de 100% significa que os movimentos do fundo são justificados pelos movimentos do índice de referência. pÍndices de Retorno Ajustado ao Risco - Índice Sortino

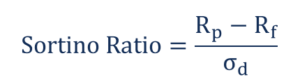

p A proporção de Sortino é uma variação da proporção de Sharpe. Ele pega o retorno de um portfólio e o divide pelo "Risco de Downside". O risco de baixa é a volatilidade do retorno de uma carteira abaixo de um certo nível. O nível é baseado em retornos médios. O índice mede o risco de queda de um fundo ou ação. Como a proporção de Sharpe, valores mais altos indicam menos risco em relação ao retorno. p p Onde:

p Rp =Retorno Esperado da Carteira

p Rf =Taxa livre de risco

p Sigma (d) =Desvio Padrão de um Retorno de Ativo Negativo

p

p Onde:

p Rp =Retorno Esperado da Carteira

p Rf =Taxa livre de risco

p Sigma (d) =Desvio Padrão de um Retorno de Ativo Negativo

p

Exemplo (Razão Sortino)

p Um fundo mútuoFundos mútuos Um fundo mútuo é um pool de dinheiro coletado de muitos investidores com a finalidade de investir em ações, títulos, ou outros títulos. Os fundos mútuos são propriedade de um grupo de investidores e geridos por profissionais. Aprenda sobre os vários tipos de fundos, como eles trabalham, e as vantagens e desvantagens de investir nelas mostram um retorno anual de 16% e um desvio negativo de 9%. A taxa livre de risco é de 3%. p Sortino =(16% - 3%) / 9% = 1,44 pTaxas de retorno ajustadas pelo risco - Medida Modigliani-Modigliani

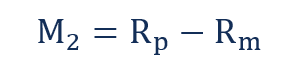

p A medida Modigliani-Modigliani, também conhecido como medida M2, é usado para obter o retorno ajustado ao risco de um investimento. Ele mostra o retorno de um investimento ajustado para o risco em comparação com um benchmark. É mostrado como unidades de porcentagem de retorno. p p Onde:

p Rp =Retorno na carteira ajustada

p Rm =Retorno sobre a carteira de mercado

p

p A carteira ajustada é ajustada para mostrar o risco total em comparação com o mercado geral.

p

p Onde:

p Rp =Retorno na carteira ajustada

p Rm =Retorno sobre a carteira de mercado

p

p A carteira ajustada é ajustada para mostrar o risco total em comparação com o mercado geral.

p

Exemplo (Medida Modigliani-Modigliani)

p O fundo mútuo A mostra um retorno anual ajustado de 15%, e o índice de mercado do fundo é de 10%. p M2 =15% -10% = 5% pA importância dos retornos ajustados pelo risco

p O risco é a divergência de um resultado esperado. Pode ser expresso em relação a uma referência de mercado e pode ser positivo ou negativo. Se um investidor deseja obter grandes retornos sobre um investimento a longo prazo, eles precisam estar abertos para incorrer em perdas no curto prazo. O nível de volatilidade depende da tolerância ao risco do investidor. p O retorno ajustado ao risco mede quanto risco está associado à produção de um determinado retorno. O conceito é usado para medir os retornos de diferentes investimentos com diferentes níveis de risco em relação a um benchmark. Se um ativo mostra um risco menor do que o mercado geral, qualquer retorno sobre o ativo acima da taxa livre de risco será considerado um ganho. p As métricas de retorno ajustadas ao risco oferecem os seguintes benefícios:- Permite que você compare o risco entre dois ou mais investimentos

- Examina as mudanças na taxa livre de risco que não são feitas por outras razões de risco-retorno

- Você pode comparar os retornos reais com os de um índice de referência

Conclusão

p O retorno ajustado ao risco pode variar de um investimento para outro, como muitos fatores externos afetam o nível de risco. Eles incluem a disponibilidade de fundos, tolerância de risco, e a capacidade de manter uma posição por muito tempo em um mercado volátil. p Um investidor pode melhorar os retornos ajustados ao risco ajustando a posição de suas ações pela volatilidade do mercado. pMais recursos

p Obrigado por ler o guia do CFI para taxas de retorno ajustadas ao risco. CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. p Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos fortemente os recursos CFI adicionais abaixo:- Índices de finanças corporativasRácios de finanças corporativasRácios de finanças corporativas são medidas quantitativas usadas para avaliar negócios. Esses índices são usados por analistas financeiros, analistas de pesquisa de ações, investidores, e gestores de ativos para avaliar a saúde financeira geral das empresas, com o objetivo final de tomar melhores decisões de investimento.

- Gestão de riscos Gestão de riscos A gestão de riscos engloba a identificação, análise, e resposta aos fatores de risco que fazem parte da vida de uma empresa. Geralmente é feito com

- Risco sistemático Risco sistemático O risco sistemático é a parte do risco total que é causada por fatores além do controle de uma empresa ou indivíduo específico. O risco sistemático é causado por fatores externos à organização. Todos os investimentos ou valores mobiliários estão sujeitos a risco sistemático e, portanto, é um risco não diversificável.

- Risco Sistêmico Risco Sistêmico O risco sistêmico pode ser definido como o risco associado ao colapso ou falência de uma empresa, indústria, instituição financeira ou uma economia inteira. É o risco de uma grande falha de um sistema financeiro, em que ocorre uma crise quando os provedores de capital perdem a confiança nos usuários de capital

-

O que são índices contábeis?

Os índices contábeis abrangem uma ampla gama de índices que são usados pelos contadores e atuam como diferentes indicadores que medem a lucratividade, liquidezLiquidez; nos mercados financeiros, a l

-

Quais são os requisitos para votar?

Para votar em uma eleição nos EUA, os requisitos básicos são simples. Você tem que ser … Um cidadão dos Estados Unidos Ter pelo menos 18 anos no dia da eleição ou antes dele Registrado para v

Artigos em Destaque

-

O que são “Excess Returns”?

O que são “Excess Returns”? p O termo “retornos excedentes” é usado para denotar o desempenho de um fundo em comparação com um índice de referência. Retorno em excesso, que também é conhecido como alfa, pode fornecer uma indicaç...

-

Qual é a razão K?

Qual é a razão K? O K-Ratio é uma ferramenta estatística que nos ajuda a medir duas coisas - o crescimento do retorno e a consistência desse crescimento em um período especificado. Muitas vezes é usado para determinar ...