Fluxo de caixa livre para o patrimônio líquido (FCFE) do CFO?

Fluxo de caixa livre para o patrimônio líquido (FCFE) Fluxo de caixa livre para o patrimônio líquido (FCFE) O fluxo de caixa livre para o patrimônio líquido (FCFE) é a quantidade de caixa que uma empresa gera que está disponível para ser potencialmente distribuída aos acionistas. É calculado como Caixa de Operações menos Despesas de Capital. Este guia fornecerá uma explicação detalhada de por que é importante e como calculá-lo, além da quantidade de caixa gerada por uma empresa que pode ser potencialmente distribuída aos seus acionistas - você pode calcular o FCFE do CFO (fluxo de caixa das operações). FCFE é uma métrica chave em uma das abordagens no modelo de avaliação de Fluxo de Caixa Descontado (DCF) .Fórmula de Fluxo de Caixa Descontado DCF Este artigo divide a fórmula DCF em termos simples com exemplos e um vídeo do cálculo. Aprenda a determinar o valor de um negócio. Usando o FCFE, um analista pode determinar o Valor Presente Líquido (NPV) Valor Presente Líquido (NPV) O Valor Presente Líquido (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado ao presente. do patrimônio de uma empresa, que pode ser usado posteriormente para calcular o preço teórico das ações da empresa.

FCFE é diferente do Fluxo de Caixa Livre para a Empresa (FCFF) Fluxo de Caixa Livre para a Empresa (FCFF) FCFF, ou fluxo de caixa livre para empresa, é o fluxo de caixa disponível para todos os provedores de financiamento em uma empresa. devedores, acionistas preferenciais, acionistas comuns, que indica a quantidade de dinheiro gerado para todos os detentores de títulos da empresa (investidores e credores).

FCFE da CFO Formula

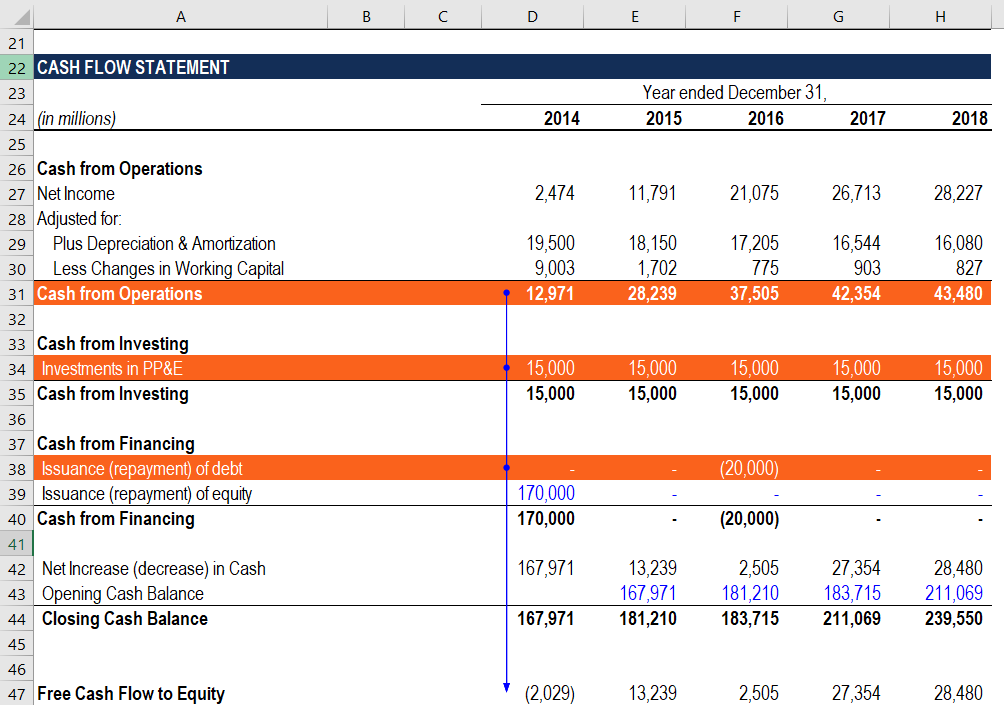

Uma das abordagens para calcular o fluxo de caixa livre para o patrimônio líquido é baseada no uso do fluxo de caixa das operações (CFO) da demonstração do fluxo de caixa da empresa. Demonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período .. Fluxo de caixa das operações (também conhecido como fluxo de caixa operacional) é a quantidade de caixa gerada por uma empresa a partir de suas atividades comerciais em andamento, excluindo quaisquer atividades de financiamento e investimento.

Essencialmente, a abordagem acima mencionada é um atalho para a abordagem do FCFE do lucro líquido. Lembre-se de que o caixa das operações é calculado usando a fórmula abaixo:

CFO =Lucro Líquido + Depreciação e Amortização - ΔWorking Capital

Onde:

- CFO - Fluxo de caixa das operações

- ΔWorking Capital - Mudança no capital de giro

Ao mesmo tempo, O FCFE do lucro líquido é calculado por meio da seguinte fórmula:

FCFE =Lucro Líquido + Depreciação e Amortização - Δ Capital Operacional - CapEx + Financiamento Líquido

Assim, podemos reescrever a fórmula acima, substituindo as três primeiras variáveis pela figura do fluxo de caixa das operações (CFO):

FCFE =CFO - CapEx + Financiamento Líquido

A fórmula acima fornece uma abordagem mais simples para calcular o FCFE, pois reduz o número de variáveis empregadas. Por este motivo, o método de cálculo é mais adequado em um modelo financeiro, pois torna o modelo mais coerente e compreensível ao simplificar os cálculos dentro de um modelo.

FCFE da Fórmula do CFO e Demonstrações Financeiras

Um analista que calcula os fluxos de caixa livres para o patrimônio em um modelo financeiro deve navegar rapidamente nas demonstrações financeiras de uma empresa. O motivo principal é que todas as entradas necessárias para calcular a métrica são retiradas das demonstrações financeiras. A orientação abaixo o ajudará a incorporar rápida e corretamente o cálculo do FCFE do CFO em um modelo financeiro.

- Fluxo de caixa das operações (CFO): A métrica CFO é calculada na primeira seção da demonstração do fluxo de caixa da empresa.

- CapEx: O dispêndio de capital (CapEx) pode ser encontrado na demonstração do fluxo de caixa na seção Dinheiro do Investimento.

- Empréstimo líquido: O valor da dívida líquida também está localizado na demonstração do fluxo de caixa na seção Caixa de Financiamento.

Leituras Relacionadas

Obrigado por ler o guia do CFI sobre como calcular o FCFE do CFO. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Despesas de capitalCapital ExpenditureA despesas de capital ("CapEx" para breve) é o pagamento em dinheiro ou crédito para comprar ativos físicos ou fixos de longo prazo usados em um

- Melhores práticas de modelagem financeiraPráticas recomendadas de modelagem financeiraEste artigo é para fornecer aos leitores informações sobre as melhores práticas de modelagem financeira e um fácil de seguir, guia passo a passo para construir um modelo financeiro.

- Patrimônio líquido Patrimônio líquido Patrimônio líquido (também conhecido como patrimônio líquido) é uma conta no balanço de uma empresa que consiste em capital social mais

- Três Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são

-

Um guia para fluxo de caixa livre (FCF):Fórmula, exemplo e mais

Free cash flow é uma medida útil concebida para proporcionar aos proprietários e investidores a verdadeira rentabilidade de uma empresa. O fluxo de caixa livre (FCF) pode ser uma medida extremamente

-

Como calcular o fluxo de caixa das atividades de investimento

O fluxo de caixa das atividades de investimento faz parte da demonstração do fluxo de caixa da sua empresa e é usado para exibir as atividades de investimento e seu impacto no fluxo de caixa. Saiba co

Contabilidade

- Como calcular o fluxo de caixa das atividades operacionais

- Fluxo de caixa livre alavancado (LFCF)

- Demonstração de fluxo de caixa explicada

- Fluxo de caixa livre definido

- O que é fluxo de caixa?

- Compreendendo o Fluxo de Caixa Livre (FCF)

- Como faço para descontar o Fluxo de Caixa Livre para a Empresa (FCFF)?

- 24 Métricas de fluxo de caixa e KPIs

-

O que é fluxo de caixa operacional?

O que é fluxo de caixa operacional? Fluxo de caixa operacional (FCO) é a quantidade de caixa gerada pelas atividades operacionais regulares de uma empresa em um período de tempo específico. OCF começa com renda líquida. A renda líquida ...

-

Como preparar uma demonstração de fluxo de caixa

Como preparar uma demonstração de fluxo de caixa As demonstrações de fluxo de caixa são um dos seus relatórios financeiros mais importantes. Divididos em três seções, os demonstrativos de fluxo de caixa podem ajudá-lo a identificar áreas lucrativas ...