Como calcular o fluxo de caixa das atividades de investimento

O fluxo de caixa das atividades de investimento faz parte da demonstração do fluxo de caixa da sua empresa e é usado para exibir as atividades de investimento e seu impacto no fluxo de caixa. Saiba como calculá-lo para esta atividade.

O fluxo de caixa das atividades de investimento faz parte da demonstração do fluxo de caixa da sua empresa e é usado para exibir as atividades de investimento e seu impacto no fluxo de caixa. Saiba como calculá-lo para esta atividade. As atividades de investimento referem-se a quaisquer transações que afetem diretamente os ativos de longo prazo. Isso pode incluir a compra de um prédio, a venda de equipamentos ou o investimento em ações. Uma vez concluídas, essas atividades são relatadas no demonstrativo de fluxo de caixa de uma empresa. Sempre que ocorre a compra de um ativo de longo prazo, ela reduz o fluxo de caixa da empresa dos ativos, enquanto a venda de um ativo de longo prazo aumenta o fluxo de caixa.

Todas as demonstrações de fluxo de caixa contêm as seguintes seções:

- Fluxo de caixa das atividades operacionais

- Fluxo de caixa das atividades de investimento

- Fluxo de caixa das atividades de financiamento

Ao contrário de outras demonstrações financeiras, a demonstração do fluxo de caixa se preocupa apenas com o dinheiro que entra e sai de um negócio. A declaração é usada com mais frequência por empresários e investidores para medir quão bem o caixa está sendo gerenciado nas operações do dia-a-dia, em quaisquer atividades de investimento, bem como nas atividades de financiamento.

Embora uma demonstração de fluxo de caixa meça e relate o fluxo de caixa em uma empresa, ela também pode identificar as áreas específicas em que o fluxo de caixa pode ser um problema.

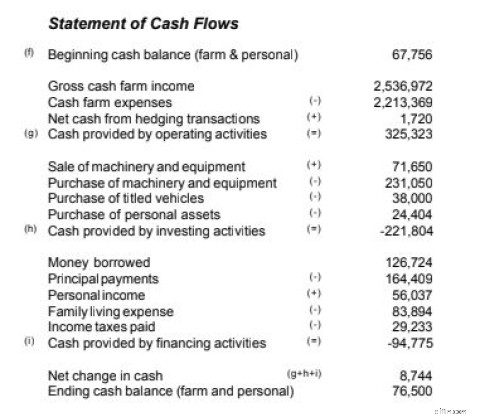

Por exemplo, se você observar a demonstração do fluxo de caixa acima, verá que o caixa das operações é um número substancial, enquanto o fluxo de caixa de investimento e o fluxo de caixa das atividades financeiras são negativos.

Se esse negócio combinasse todas as três seções, seria difícil determinar o desempenho das operações principais ou se o fluxo de caixa operacional era positivo ou negativo. Esse formato ajuda a determinar como cada parte da empresa está se saindo, permitindo que proprietários e gerentes de negócios resolvam diretamente quaisquer problemas de fluxo de caixa.

O fluxo de caixa das atividades de investimento trata da aquisição ou alienação de quaisquer ativos de longo prazo. Como essas atividades afetam diretamente o fluxo de caixa, elas sempre são incluídas na seção de fluxo de caixa das atividades de investimento do demonstrativo de fluxo de caixa da sua empresa.

Além de fazer parte de sua demonstração de fluxo de caixa, seus totais de ativos ajustados também são relatados na parte não atual de um balanço patrimonial. Além disso, a receita total informada na demonstração de resultados de sua empresa também afetará sua demonstração de fluxo de caixa.

Visão geral:o que são atividades de investimento?

As atividades de investimento são a aquisição ou alienação de ativos de longo prazo. Isso pode incluir a compra de um veículo da empresa, a venda de um prédio ou a compra de títulos negociáveis. Como esses itens envolvem o uso de caixa a longo prazo, eles são relatados na seção de investimento da demonstração do fluxo de caixa.

Como calcular o fluxo de caixa das atividades de investimento

O cálculo do fluxo de caixa das atividades de investimento é concluído automaticamente se você estiver usando um software de contabilidade para gerenciar e registrar suas atividades financeiras. Caso contrário, você precisará somar os rendimentos das vendas de ativos de longo prazo ou o dinheiro recebido da venda de ações, títulos ou outros títulos negociáveis.

Em seguida, você subtrairá o custo de compra de ativos de longo prazo, como equipamentos ou títulos. Esses totais seriam então relatados na demonstração do fluxo de caixa da sua empresa.

Exemplos de atividades de investimento

As atividades de investimento envolvem transações que usam dinheiro no longo prazo. Como a compra à vista é usada a longo prazo, a prática contábil padrão permite que as empresas considerem a compra de ativos como um investimento.

Por exemplo, David é dono de uma pequena fábrica que fabrica componentes-chave usados em aviões. Como os pedidos aumentaram muito, David decide vender a fábrica atual e comprar uma muito maior. Todas essas transações ocorrem em 2020 e serão refletidas na demonstração do fluxo de caixa da empresa no período.

1. Compra de uma planta

David teve a sorte de localizar rapidamente uma fábrica para comprar que abrigaria adequadamente seus negócios. Ele comprou o prédio em março de 2020 a um custo de US$ 1,2 milhão.

2. Venda de equipamentos

Grande parte do equipamento atual de David está em uso desde que ele iniciou o negócio, há 10 anos. Em vez de mover o equipamento antigo, David decide vender parte dele e comprar equipamentos novos e atualizados. Durante um período de dois meses, David vendeu prensas elétricas, cortadores a laser, máquinas de solda, cortadores industriais e uma máquina de rebitar, recebendo um total de US$ 50.000 da venda em abril.

3. Compra de equipamentos

Agora que David se mudou para sua nova fábrica, ele precisa comprar novos equipamentos para substituir grande parte do que vendeu. O custo total do novo equipamento é de $ 145.000.

4. Venda de prédio

Em maio, David vendeu seu prédio existente por US$ 750.000, o que é consideravelmente mais do que ele esperava receber.

5. Compra de títulos negociáveis

Como David recebeu um influxo de dinheiro da venda da antiga fábrica que ele não esperava, ele decide investir parte desse dinheiro comprando ações, que podem ser facilmente liquidadas, se necessário. Após algumas pesquisas, David comprou algumas ações de tecnologia em setembro por US$ 40.000.

6. Investimento em um segundo negócio

O irmão de David decide abrir uma loja de ferragens e pede a David para ser seu sócio. Embora David recuse um papel de sócio total nos negócios de seu irmão, ele concordou com uma sociedade de 25%, escrevendo para seu irmão um cheque em outubro de US $ 75.000 para cobrir seu investimento.

Quando David executar seu demonstrativo de fluxo de caixa no final do ano, os itens a seguir serão exibidos na seção de atividades de investimento do demonstrativo.

| Atividades de investimento para 2020 | |

|---|---|

| Planta comprada | (US$ 1.200.000) |

| Venda de equipamentos | 50.000 |

| Compra de equipamentos | (145.000) |

| Venda de prédio | 750.000 |

| Compra de ações | (40.000) |

| Investimento em um segundo negócio | (75.000) |

| Caixa Líquido em atividades de investimento | (660.000) |

Enquanto um número de fluxo de caixa negativo pode enviar sinais de alerta se estiver na seção operacional do demonstrativo de fluxo de caixa, um número de fluxo de caixa negativo em atividades de investimento mostra que David está investindo em sua empresa. E ao manter as atividades de investimento de fluxo de caixa separadas, os investidores também poderão ver que as principais operações de negócios representadas na seção de atividades operacionais estão bem.

Itens a não incluir no cálculo do fluxo de caixa das atividades de investimento

Ao calcular o fluxo de caixa do investimento, é igualmente importante entender o que não deve ser incluído em seus cálculos.

- Transações regulares de receitas e despesas

- Pagamentos de juros

- Dividendos

- Depreciação de bens de capital

- Financiamento por dívida ou capital próprio

Como essas transações afetam outras áreas da demonstração do fluxo de caixa, incluí-las na seção de atividades de investimento resultará em uma subavaliação ou superavaliação do fluxo de caixa.

Considerações finais sobre o fluxo de caixa das atividades de investimento

Esteja você fazendo contabilidade para uma pequena empresa ou uma empresa internacional, o fluxo de caixa das atividades de investimento é importante por vários motivos. Por exemplo, se você gastar muito dinheiro na compra de ativos de longo prazo, como a empresa de David fez no exemplo acima, essas compras podem prejudicar seu fluxo de caixa total se não forem separadas das atividades operacionais e financeiras.

Embora um fluxo de caixa negativo nas atividades operacionais possa ser motivo de alarme, na maioria dos casos, o fluxo de caixa negativo nas atividades de investimento pode reduzir temporariamente o fluxo de caixa. No entanto, quase sempre é visto como um investimento valioso em seu negócio no curto prazo, ajudando a expandir seus negócios no longo prazo.

-

Como preparar uma demonstração de fluxo de caixa

As demonstrações de fluxo de caixa são um dos seus relatórios financeiros mais importantes. Divididos em três seções, os demonstrativos de fluxo de caixa podem ajudá-lo a identificar áreas lucrativas

-

Como criar uma demonstração de fluxo de caixa usando o método indireto

A demonstração do fluxo de caixa é a melhor maneira de saber como sua empresa está usando e gerando dinheiro. Aprenda o melhor método para criar esta importante declaração. Eu não sou um grande fã de

Artigos em Destaque

- Como calcular a redução líquida de caixa

- Como calcular o capital de giro líquido no fluxo de caixa

- Como calcular a taxa de crescimento do fluxo de caixa

- Como calcular o fluxo de caixa das atividades operacionais

- Como calcular a entrada de caixa

- Como calcular os rendimentos das emissões de títulos

- Como calcular o valor presente de uma anuidade

- Como faço para descontar o Fluxo de Caixa Livre para a Empresa (FCFF)?

-

O que é a Demonstração dos Fluxos de Caixa?

O que é a Demonstração dos Fluxos de Caixa? A Demonstração dos Fluxos de Caixa (também conhecida como a demonstração do fluxo de caixaDemonstração do Fluxo de Caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma...

-

Como Calcular a Quick Ratio (+Exemplos)

Como Calcular a Quick Ratio (+Exemplos) Existem inúmeros índices contábeis que podem ser usados para determinar a estabilidade financeira e a capacidade de crédito de sua empresa. Um deles, o índice rápido, mostra o equilíbrio entre seu...