O que é fluxo de caixa operacional?

Fluxo de caixa operacional (FCO) é a quantidade de caixa gerada pelas atividades operacionais regulares de uma empresa em um período de tempo específico. OCF começa com renda líquida. A renda líquida é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja obtido por meio (da parte inferior da demonstração de resultados), adiciona de volta quaisquer itens que não sejam dinheiro, e ajusta as mudanças no capital de giro líquido, para chegar ao caixa total gerado ou consumido no período. Ao realizar análises financeiras, o fluxo de caixa operacional deve ser usado em conjunto com o lucro líquido, fluxo de caixa livre (FCF), e outras métricas para avaliar adequadamente o desempenho e a saúde financeira de uma empresa.

Exemplo de fluxo de caixa operacional

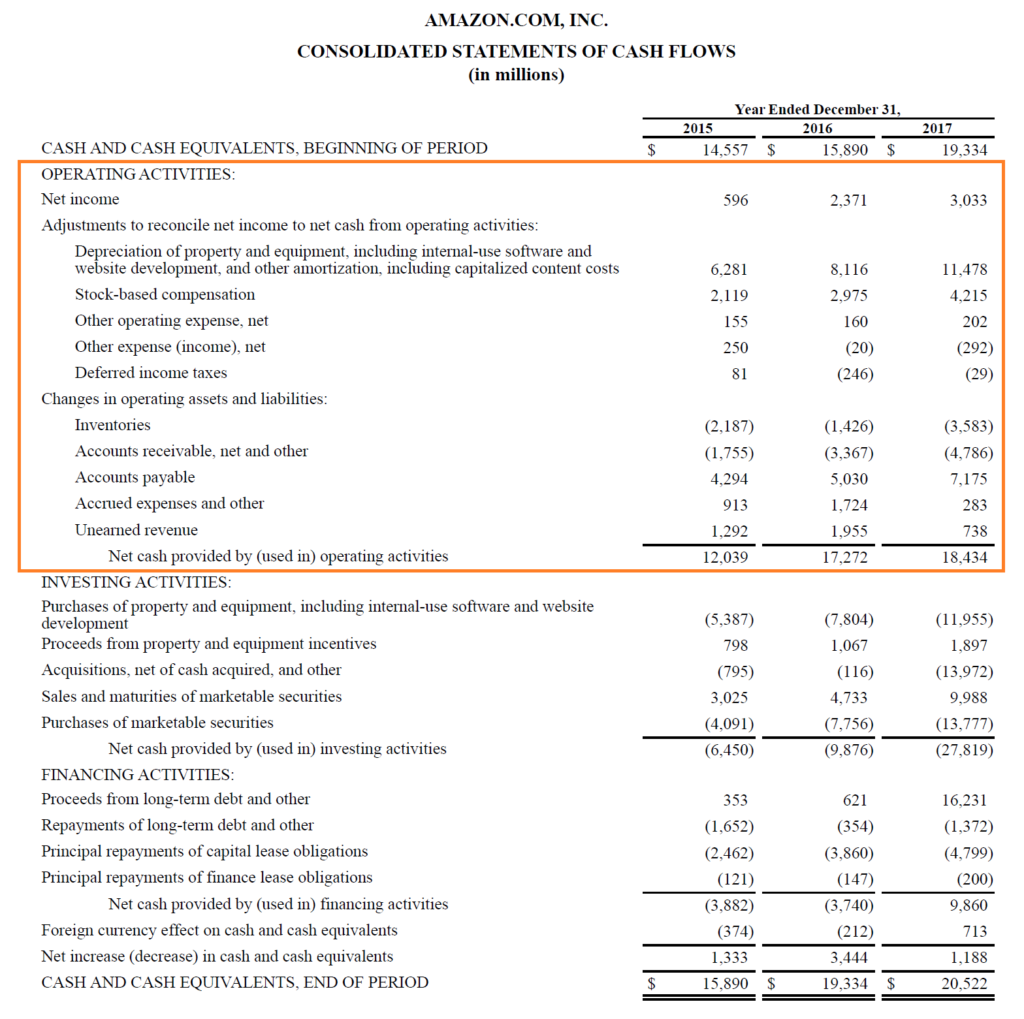

Abaixo está um exemplo de fluxo de caixa operacional (OCF) usando o relatório anual de 2017 da Amazon. Como você pode ver, a demonstração consolidada dos fluxos de caixa é organizada em três seções distintas, com atividades operacionais no topo, em seguida, atividades de investimento, e finalmente, atividades Financeiras. Além dessas três seções, o extrato também mostra o saldo inicial de caixa, mudança total para o período, e equilíbrio final.

Vamos analisar como funciona a seção operacional:

- O lucro líquido da parte inferior da demonstração de resultados é usado como ponto de partida

- Todos os itens não monetários são "adicionados de volta", o que significa que quaisquer acréscimos são revertidos, Incluindo:

- Depreciação, que é um método contábil para despesas de propriedade, plantar, e compras de equipamentos (PP&E)

- A compensação baseada em ações não é paga em dinheiro real, mas em vez disso, com a emissão de ações

- Outras despesas / receitas podem incluir vários itens, como ganhos ou perdas não realizados ou itens provisionados

- Os impostos diferidos surgem da diferença entre os métodos contábeis que as empresas usam ao apresentar seus impostos e aqueles necessários para apresentar suas demonstrações financeiras

- Os ajustes de mudança no capital de giro (ativos e passivos operacionais) incluem:

- Quando o estoque no balanço patrimonial sobe, isso resulta em uma redução de dinheiro

- Quando as contas a receber aumentam, também cria uma redução de dinheiro, pois significa que uma parte das receitas registradas ainda não foi paga pelos clientes

- Quando contas a pagar, despesas acumuladas, e aumento da receita não obtida, eles causam um aumento no dinheiro

Imagem:Curso de Modelagem Avançada do CFI - Estudo de caso da Amazon.

Na parte inferior da seção de fluxo de caixa operacional, podemos ver o total, que é rotulado como "Caixa líquido fornecido por (usado em) atividades operacionais". A linha é a soma de todos os itens acima dela e representa o total do período.

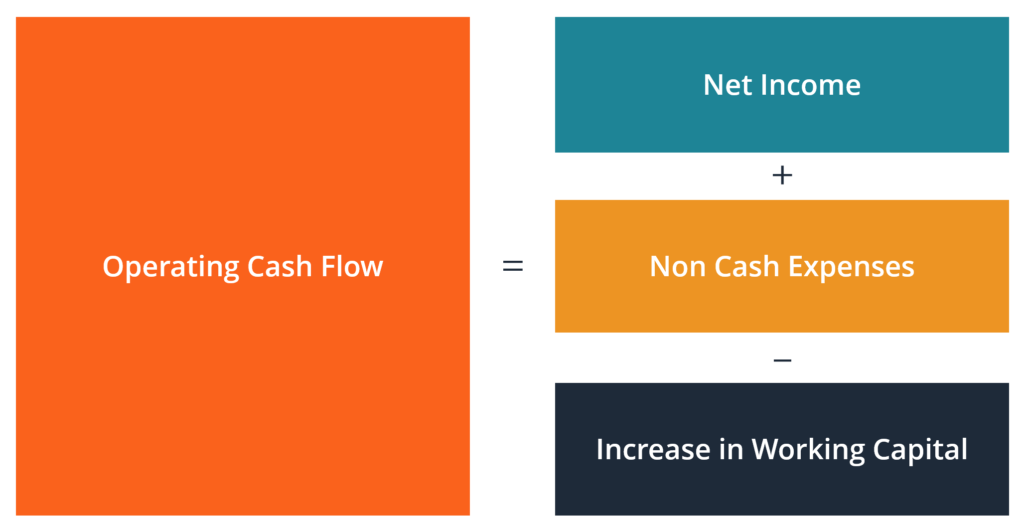

Fórmula de fluxo de caixa operacional

Seja você um contador, um analista financeiroTorne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação do Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI o ajudará a ganhar a confiança necessária em sua carreira em finanças. Inscreva-se hoje !, ou um investidor privado, é importante saber como calcular quanto fluxo de caixa foi gerado em um período. Às vezes, podemos presumir, ao ler as demonstrações financeiras, quantas etapas estão realmente envolvidas no cálculo.

Vamos analisar a fórmula do fluxo de caixa operacional e cada um dos vários componentes.

Fórmula (forma abreviada):

Fluxo de Caixa Operacional =Lucro Líquido + Despesas Não Caixa - Aumento do Capital de Giro

Fórmula (forma longa):

Fluxo de Caixa Operacional =Lucro Líquido + Depreciação + Compensação Baseada em Ações + Imposto Diferido + Outros Itens Não Caixa - Aumento do Contas a Receber - Aumento do Estoque + Aumento do Contas a Pagar + Aumento das Despesas Acumuladas + Aumento da Receita Diferida

As fórmulas acima destinam-se a dar uma ideia de como realizar o cálculo por conta própria, Contudo, eles não são totalmente exaustivos. Pode haver itens não monetários adicionais e mudanças adicionais nos ativos ou passivos circulantes que não estão listados acima. A chave é garantir que todos os itens sejam contabilizados, e isso varia de empresa para empresa.

Fluxo de caixa operacional vs lucro líquido

O lucro líquido e o lucro por ação (EPS) são duas das métricas financeiras mais frequentemente referenciadas, então, como eles são diferentes do fluxo de caixa operacional? A principal diferença está nas regras contábeis, como o princípio de correspondência e o princípio de competência na preparação das demonstrações financeiras.

A receita líquida inclui todos os tipos de despesas, alguns que podem ter sido realmente pagos e alguns que podem simplesmente ter sido criados pelos princípios contábeis (como a depreciação).

Além disso, o princípio de reconhecimento de receita de uma empresa e a correspondência das despesas com o momento das receitas pode resultar em uma diferença material entre o OCF e o lucro líquido.

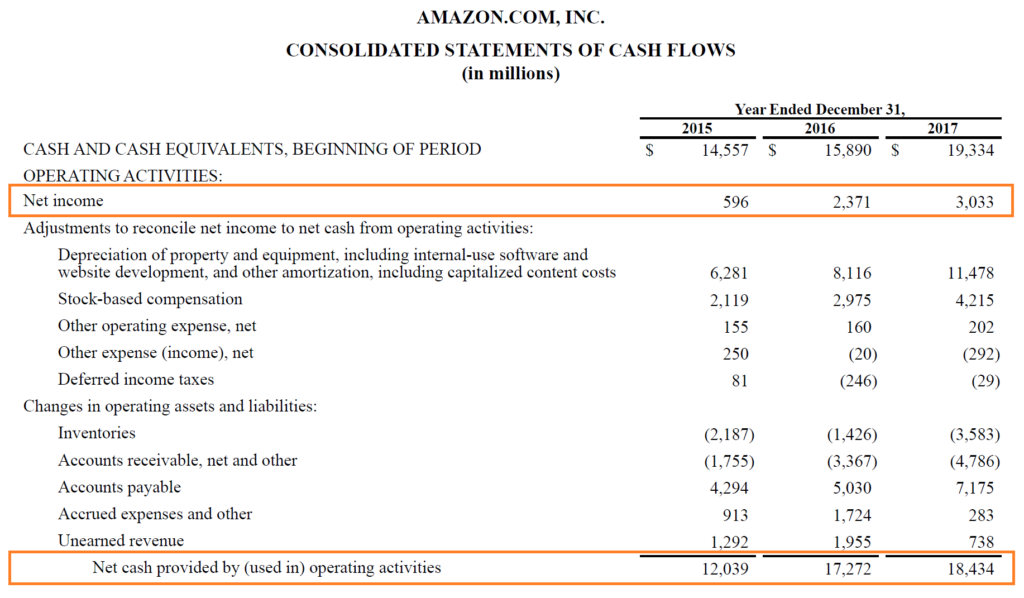

Infelizmente, não é possível dizer simplesmente que um número é sempre maior ou menor que o outro. Às vezes, o OCF é maior do que a receita líquida (como na Amazon, mostrado acima) e às vezes é o oposto.

Imagem:Curso de Modelagem Avançada do CFI - Estudo de caso da Amazon.

Como você pode ver na imagem acima, há uma grande diferença entre as duas métricas, e a Amazon gerou constantemente mais FCO do que receita líquida. Para ser justo, o que o OCF não leva em consideração são as despesas de capital (CapEx) ou compras de imobilizado. Ao deduzir o CapEx do OCF, você chega ao Fluxo de Caixa Livre, que é uma melhor avaliação do caixa disponível gerado no período.

Fluxo de caixa operacional em modelagem financeira

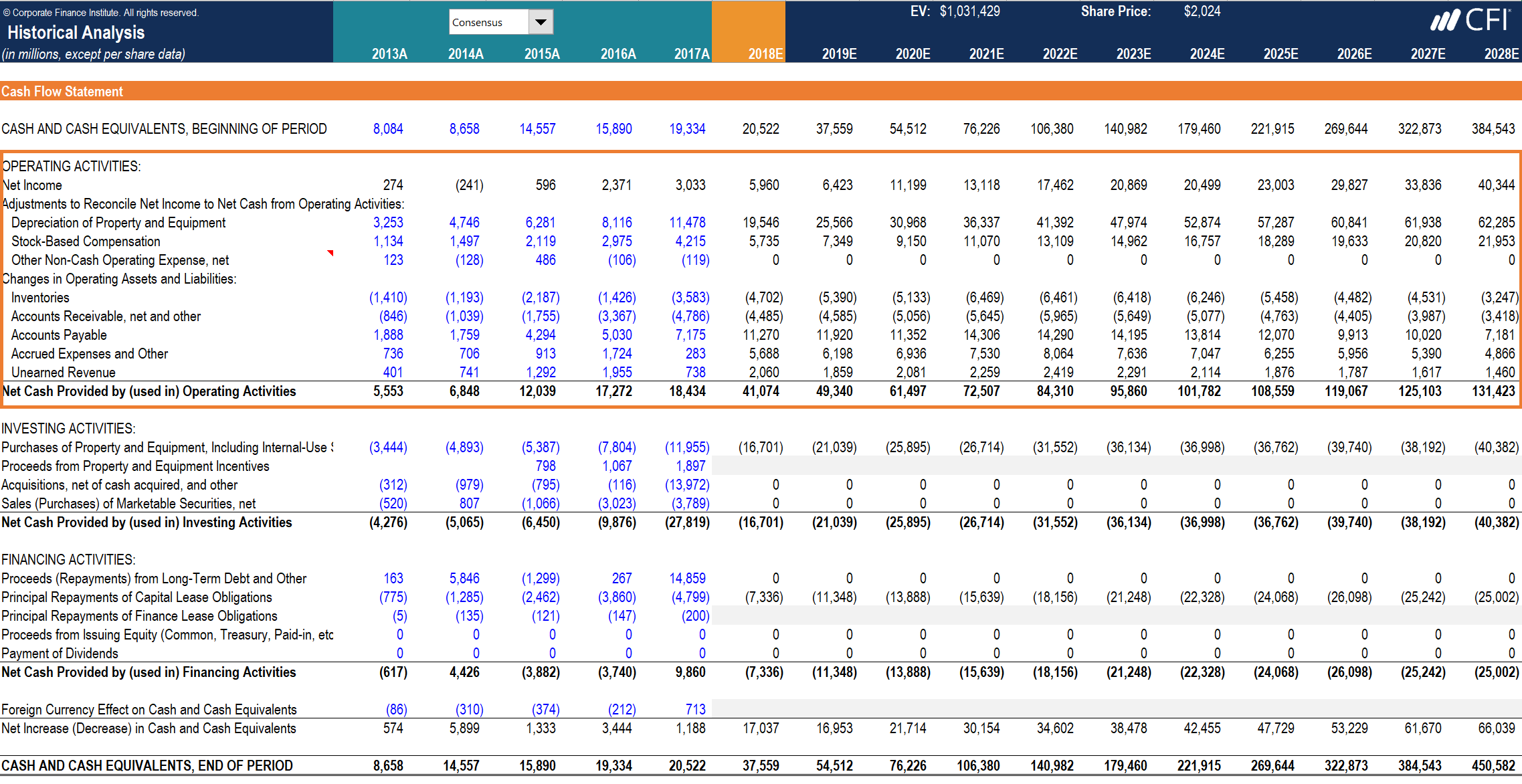

Calcular o fluxo de caixa das operações pode ser uma das partes mais desafiadoras da modelagem financeira no Excel. Abaixo está um exemplo de como essa atividade se parece em uma planilha.

Como você pode ver na captura de tela, existem vários ajustes nos itens necessários para reconciliar o lucro líquido com o caixa líquido das atividades operacionais, bem como mudanças nos ativos e passivos operacionais. Em um modelo financeiro, existem seções separadas para o cronograma de depreciação e cronograma de capital de giro, que então alimenta a seção de demonstração de fluxo de caixa do modelo. O exemplo abaixo foi retirado do curso de estudo de caso da CFI na Amazon.

Imagem:Curso de modelagem avançada da CFI na Amazon.

Como você pode ver no exemplo acima, há muitos detalhes necessários para modelar a seção de atividades operacionais, e muitos desses itens de linha exigem seus próprios cronogramas de suporte no modelo financeiro.

Explicação em vídeo da Demonstração dos Fluxos de Caixa

Abaixo está um pequeno tutorial em vídeo que explica como funcionam as três seções de um demonstrativo de fluxo de caixa, incluindo atividades operacionais, atividades de investimento, e atividades de financiamento.

Recursos adicionais

Obrigado por ler este guia CFI para o fluxo de caixa operacional. CFI é o provedor global oficial do Analista de Modelagem e Avaliação Financeira (FMVA). Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI ajudará você a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! certificaçãoTorne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação do Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira em finanças. Inscreva-se hoje !, que pode transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e progredindo em sua carreira, esses recursos CFI adicionais serão úteis:

- Fluxo de Caixa das Atividades de Investimento; Fluxo de Caixa das Atividades de Investimento; Fluxo de Caixa das Atividades de Investimento é a seção da demonstração do fluxo de caixa de uma empresa que exibe quanto dinheiro foi usado em (ou

- Guia da demonstração de resultadosDemonstração de receitasA demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas ao longo de um período de tempo. O lucro ou

- Guia de BalançoBalançoFolha de balançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

- Tipos de modelos financeirosTipos de modelos financeiros Os tipos mais comuns de modelos financeiros incluem:3 modelo de declaração, Modelo DCF, Modelo de M&A, Modelo LBO, modelo de orçamento. Descubra os 10 principais tipos

-

O que é uma demonstração de fluxo de caixa?

p O fluxo de caixa é a quantidade de dinheiro que entra e sai de uma empresa ou organização durante um período contábil específico. p Como uma ferramenta, o fluxo de caixa é usado para determinar a s

-

Um guia para iniciantes no fluxo de caixa operacional (2022)

Embora o fluxo de caixa seja importante, calcular seu fluxo de caixa operacional pode fornecer uma imagem muito mais clara de quão lucrativo seu negócio realmente é. Fluxo de caixa e fluxo de caixa o

Artigos em Destaque

- O que é Bitcoin Cash?

- O que é fluxo de caixa?

- Qual é a relação entre fluxo de caixa e dívida?

- O que é fluxo de caixa convencional?

- Qual é o índice de fluxo de caixa operacional?

- Qual é a relação caixa operacional sobre dívida?

- O que é um empréstimo de fluxo de caixa?

- A importância do fluxo de caixa operacional

-

O que é um arrendamento operacional?

O que é um arrendamento operacional? Um arrendamento operacional é um acordo para usar e operar um ativo sem transferência de propriedade. Ativos comuns Ativos tangíveis Os ativos tangíveis são ativos com uma forma física e que possuem v...

-

O que é a Demonstração dos Fluxos de Caixa?

O que é a Demonstração dos Fluxos de Caixa? A Demonstração dos Fluxos de Caixa (também conhecida como a demonstração do fluxo de caixaDemonstração do Fluxo de Caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma...