Como calcular a relação dívida/renda

Sua relação dívida/renda é crucial, especialmente quando você solicita uma hipoteca, um empréstimo imobiliário ou outro grande empréstimo pessoal.

Ao entender o que é e qual deve ser seu número-alvo, você pode usar sua relação dívida/renda para ajudar a se qualificar para alguns dos melhores empréstimos disponíveis.

Continue lendo para descobrir como seu índice DTI pode afetar seu próximo pedido de empréstimo.

O que é a relação dívida/renda?

Sua relação dívida/renda (DTI) compara todas as suas dívidas recorrentes mensais com sua renda mensal bruta para determinar com que facilidade você poderia lidar com novos pagamentos de empréstimos adicionais.

É uma maneira de os credores avaliarem seu nível de risco como mutuário antes de aprovar seu pedido de empréstimo. Do ponto de vista deles, se você já tem muitas dívidas em comparação com a quantidade de dinheiro que recebe, pode ser mais difícil pagar outro empréstimo. Isso significa que o risco de inadimplência do empréstimo é maior quanto mais dívida você tiver.

Por outro lado, se sua relação dívida/renda for baixa, isso indica que é mais provável que você tenha renda disponível para outro empréstimo. Portanto, quanto melhor for o seu rácio de DTI, maior será a probabilidade de obter a aprovação do seu pedido de empréstimo.

Como calcular sua relação dívida/renda

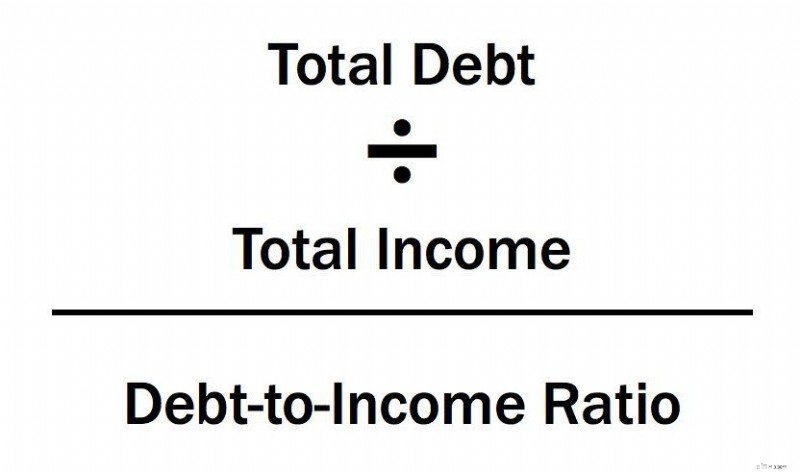

Então, como você pode calcular sua relação DTI? É uma fórmula fácil.

Comece listando todas as suas contas mensais. Isso inclui seu aluguel mensal ou pagamento de casa, pensão alimentícia ou pagamentos de pensão alimentícia, cartões de crédito, empréstimos estudantis, empréstimos de carro e quaisquer outros pagamentos mensais de dívidas que você tenha.

Sua relação dívida/renda é o total de pagamentos mensais da dívida dividido pela renda mensal bruta. Sua renda antes dos impostos não está incluída.

Aqui está um exemplo rápido. Digamos que você tenha um pagamento mensal de carro de $ 150, pagamento de empréstimo estudantil de $ 100, hipoteca de $ 1.200 e pagamentos mensais mínimos de $ 75 no cartão de crédito. Suas obrigações mensais de dívida totalizam $ 1.525. Se sua renda mensal antes dos impostos for de US$ 4.000, você divide os dois números para obter 0,38 ou 38%.

Ao solicitar um grande empréstimo, como uma hipoteca, você também precisa adicionar o pagamento mensal esperado para seu novo empréstimo ou hipoteca. Essa é a porcentagem que seu credor analisa para determinar se seu DTI atende às suas qualificações.

Voltemos ao exemplo acima. Sua hipoteca atual é de $ 1.200, mas você quer se mudar para uma casa maior que traria seu pagamento mensal da hipoteca para $ 1.500. Isso aumenta suas obrigações mensais para US$ 1.825 e seu índice de DTI para 45%.

O que está incluído na relação dívida/renda?

Um credor normalmente usa duas fontes para suas informações financeiras:seu relatório de crédito e a documentação necessária que vem de você. Seu relatório de crédito fornece todos os seus cartões de crédito e saldos de empréstimos para que os credores saibam exatamente quanto você deve.

A desvantagem é que os relatórios de crédito podem levar um mês ou mais para atualizar novas informações. Portanto, se você fez um grande pagamento em um de seus cartões de crédito uma semana antes de solicitar sua hipoteca, esse novo saldo pode não ser refletido no relatório de crédito obtido pelo seu credor.

Felizmente, você pode solicitar um reescore rápido, que atualiza seu relatório de crédito em apenas alguns dias úteis. Seu credor paga o custo do rescore e você se beneficia de ter um saldo de dívida baixo e preciso para seu índice de DTI.

Seu credor também solicitará que você verifique sua renda mensal bruta com documentos como recibos de pagamento e extratos bancários. Você também precisará enviar pelo menos dois anos de W-2s e/ou declarações fiscais.

Alguns credores hipotecários também pedem uma carta de verificação de emprego. Isso os ajuda a determinar exatamente quanto dinheiro você traz a cada mês que pode ser aplicado aos seus saldos de empréstimos.

Seu DTI afeta seu crédito?

Isso não afeta diretamente sua pontuação de crédito porque seu relatório de crédito não contém nenhuma informação sobre seus ganhos. Mas, assim como sua pontuação de crédito, seu DTI contribui para que seu pedido de empréstimo seja aprovado, por isso é um número igualmente importante.

Além disso, as informações de saldo que entram em seu índice de DTI também contribuem para a categoria “valores devidos” de sua pontuação de crédito, contribuindo com 30%.

Portanto, mesmo que o cálculo específico do índice DTI não esteja incluído em sua pontuação de crédito, resolver quaisquer problemas que você possa ter com dívidas ajudará em ambas as situações. Quando você administra seu dinheiro com sabedoria, colherá os benefícios em muitas áreas de suas finanças.

O que é uma boa relação dívida/renda?

A resposta a esta pergunta realmente depende do seu credor, mas obviamente quanto menor o seu índice de DTI, melhor. Muitos especialistas e credores convencionais usam 36% como um alvo para pessoas que tentam determinar quanta dívida é sensata carregar.

Mas é claro que cada situação é pessoal e dependendo de suas outras obrigações financeiras, um número maior ou menor pode ser apropriado.

É útil realizar uma auditoria financeira simples de seu orçamento pessoal para determinar quanto você pode gastar em uma hipoteca além de seus outros pagamentos, contas e contribuições de poupança.

Mesmo que um credor diga que você se qualifica para um determinado valor da hipoteca, isso não significa necessariamente que você pode pagar. Além disso, você também precisa considerar não apenas o pagamento mensal do principal e dos juros, mas também os impostos, o seguro hipotecário e o seguro residencial.

Tudo isso pode adicionar facilmente algumas centenas de dólares ou mais ao seu pagamento mensal. Certifique-se de trabalhar com um credor em quem você pode confiar e que tenha seus melhores interesses financeiros no coração.

43% de corte para empréstimos hipotecários

Quando você solicita um empréstimo, a maioria dos credores hoje normalmente usa 43% como limite. Qualquer coisa mais alta e você automaticamente não pode obter uma hipoteca qualificada. Você pode descobrir quanto de sua renda é 43% executando uma equação simples.

Pegue sua renda mensal antes dos impostos e multiplique por 0,43. O número que você obtém é o valor máximo de obrigações de dívida que você pode ter para se qualificar para uma hipoteca.

Se você quiser ser mais conservador, multiplique seus ganhos mensais por 0,36. Isso é especialmente verdadeiro se você estiver em uma faixa de impostos mais alta, porque perderá mais dinheiro em impostos antes de pagar suas contas.

Vamos dar uma olhada nesses cálculos com um exemplo da vida real. Usaremos o mesmo cenário de antes:sua renda mensal é de $ 4.000 antes da dedução dos impostos. Para um índice de DTI de 36%, seus cartões de crédito e obrigações de empréstimo não devem totalizar mais de US$ 1.440 por mês.

Para se qualificar para uma hipoteca com um DTI máximo de 43% e a mesma renda mensal, sua hipoteca e outras dívidas não devem exceder $ 1.720 por mês. Tente a matemática usando suas próprias informações financeiras e veja onde você cai.

Como você pode reduzir sua relação dívida/renda?

Como a fórmula para o índice dívida/renda usa dois números diferentes, existem algumas maneiras diferentes de diminuir o índice DTI. A primeira é reduzir o valor da dívida que você deve.

Você pode fazer isso pagando seus cartões de crédito ou saldos de empréstimos antes do previsto. Mesmo se você estiver com problemas para pagar além do mínimo, procure opções de refinanciamento para reduzir seus pagamentos mensais da dívida com uma taxa de juros mais baixa.

Cartões de crédito de transferência de saldo

Você também pode ter sorte em obter um cartão de crédito de transferência de saldo de 0% APR, mas deseja ter certeza de que pode pagar tudo antes que o período introdutório termine ou garantir uma taxa de juros mais baixa do que seus cartões atuais.

Encontre uma casa mais barata

Ao tentar comprar uma casa, você também pode procurar propriedades em uma faixa de preço mais baixa, porque isso reduzirá o pagamento mensal da hipoteca.

Peça ao seu credor para lhe fornecer alguns cenários de financiamento diferentes com base em diferentes preços e tipos de empréstimo. Você também pode pagar um adiantamento maior para ficar na faixa de preço desejada enquanto reduz o valor do empréstimo.

Aumente sua renda

Por outro lado, você também pode tentar aumentar sua renda para ajudar sua relação DTI. Os credores hipotecários normalmente querem ver dois anos de declarações fiscais para avaliar seu nível de renda. Um aumento de última hora ou um segundo emprego podem não refletir o valor da sua renda imediatamente. Realmente depende de que tipo de documentação e histórico salarial é exigido pelo seu credor.

Reservas de caixa

Você também pode reforçar seu aplicativo por ter uma grande quantidade de reservas de dinheiro em mãos. Portanto, se você estiver prestes a comprar um item grande (além de sua casa), pode ajudar a adiar o gasto do dinheiro até fechar o empréstimo.

A relação dívida/renda é um cálculo simples usado pelos credores ao avaliar os candidatos a empréstimos. Agora que você entende como isso afeta sua capacidade de obter uma hipoteca, você pode tomar decisões mais informadas sobre empréstimos e gastos.

-

Razão rápida:como calcular e exemplos

Mesmo as empresas bem administradas podem enfrentar problemas de fluxo de caixa imprevistos que os obrigam a vender ativos para cobrir despesas - afinal, a receita raramente é estática mês a mês, e de

-

Como calcular a APR de um empréstimo de carro

Entre escolher uma marca, modelo e opções, comprar um carro pode parecer opressor. E você não terminou aí. A compra de um empréstimo de carro é tão importante quanto - e saber como calcular a APR de u

Artigos em Destaque

- Como calcular um reembolso PPI

- Como calcular os juros de um empréstimo de curto prazo

- Como calcular um pagamento de juros simples

- Como calcular o pagamento de um empréstimo

- Como calcular o saldo remanescente médio

- Como calcular uma relação entre lucros e perdas

- Calcule sua relação dívida / renda

- Como calcular o pagamento de um empréstimo

-

Como calcular um empréstimo-ponte

Como calcular um empréstimo-ponte p Você está se mudando e encontrou uma ótima casa para comprar, mas há um problema. Sua antiga propriedade ainda não foi vendida. Isso significa que você ainda está pagando a hipoteca e não pode usar ...

-

Como faço para calcular manualmente um empréstimo automático?

Como faço para calcular manualmente um empréstimo automático? p A compra de um carro geralmente exige um empréstimo para financiar uma parte dos custos. Para calcular o seu pagamento mensal, você precisa saber o prazo do seu empréstimo, a taxa de juros e o valor...