Plano de pensão de Saskatchewan explicado

O Great White North abriga alguns dos planos de pensão do setor público mais bem administrados do mundo, como o Ontario Teachers' Pension Plan, o Ontario Municipal Employees' Retirement System e o Alberta Investment Management Corp. Esses grandes investidores institucionais controlam bilhões em ativos e são administrados por atuários especializados. Investem em projetos inacessíveis a investidores individuais e, até agora, conseguiram obter retornos consistentes e seguros.

Pensões como essas criam um bom valor. Eles incentivam os membros a guardar uma parte consistente de seu salário e dividir o risco em um grande número de contribuintes, e são administrados por gerentes com responsabilidade fiduciária direta – tudo por uma taxa relativamente baixa. Os membros recebem uma renda mensal estável quando se aposentam, até morrer.

Se você tiver a sorte de trabalhar para um empregador que oferece um plano de pensão de benefício definido como este, sua aposentadoria é bastante segura (embora nada seja 100% garantido). Você pode passar seus anos dourados com a certeza de que seu próximo pagamento está chegando.

Mas, enquanto 80% dos trabalhadores do setor público participam de uma pensão de benefício definido, apenas 10% dos trabalhadores do setor privado o fazem. E como o setor privado é quatro vezes maior que o público, a maioria dos canadenses é responsável por acumular ativos e economias suficientes e descobrir como fazê-lo durar as décadas entre a aposentadoria e a morte. É improvável que qualquer um de nós morra de fome - o governo oferece o Seguro de Velhice, o Plano de Pensão Canadense e vários outros suplementos de renda para manter os idosos fora da pobreza. Mas isso é apenas uma rede de segurança, e não é dinheiro suficiente para viajar, ajudar os netos, reformar a casa ou pagar um cuidador.

Para realmente prosperar na aposentadoria, os canadenses precisam construir uma sólida carteira de investimentos e então calcular corretamente quanto sacar todos os meses - não é uma tarefa fácil quando ninguém sabe por quanto tempo eles estarão por perto e quais complicações de saúde podem surgir . Pode ser estressante, errático e inseguro.

Também nos torna mais pobres:para cada dólar que você contribui para um plano de pensão do setor público no estilo canadense, você recebe de volta US$ 5,32 na aposentadoria. Mas se você planejar a aposentadoria sozinho? Você provavelmente verá apenas US $ 1,70. Isso torna os membros de um plano de pensão 212% mais ricos, tudo sem qualquer ansiedade sobre como ou onde investir e a segurança feliz de saber que a próxima injeção de dinheiro será depositada em 30 dias.

E é aí que entra o Saskatchewan Pension Plan (SPP).

Saskatchewan é a única província do Canadá que opera um plano de pensão aberto ao público em geral, incluindo residentes de outras províncias.

O que é o Plano de Pensão Saskatchewan (SPP)

O SPP foi criado para ajudar a preencher a lacuna da aposentadoria, para que pessoas comuns, não importa quem sejam ou onde trabalhem, possam desfrutar da vantagem de ter uma renda mensal estável na aposentadoria.

Embora o SPP não seja exatamente o mesmo que um plano de pensão de benefício definido no estilo do setor público, ele opera de forma semelhante.

Essencialmente, o SPP oferece aos canadenses a chance de investir em um fundo mútuo de baixo a médio risco, gerenciado ativamente, por metade da taxa usual, dentro de seu RRSP. Na aposentadoria, o dinheiro é transferido para um fundo extremamente conservador e paga uma anuidade. Oferece as mesmas vantagens fiscais que um RRSP.

Atualmente, o plano tem 33.000 membros e mais de US$ 500 milhões em ativos.

Como todas as pensões, há um limite de contribuição e o pagamento da aposentadoria pode não ser suficiente por si só para sustentar o estilo de vida desejado, mas provavelmente ajudará.

Como funciona o SPP?

O SPP é simples:você contribui com uma certa quantia para o plano ao longo de sua vida profissional. O plano investe esse dinheiro. Ele usa os ganhos desses investimentos para pagar uma renda mensal consistente a seus membros quando você parar de trabalhar até morrer. As contribuições são dedutíveis e crescem isentas de impostos, mas a renda de aposentadoria é tributável (exatamente o mesmo que um RRSP).

Agora, para os detalhes.

Apesar do nome, este plano de previdência é aberto a todos os canadenses que possuem sala de contribuição RRSP. As contribuições contam para o seu limite de RRSP.

Você pode contribuir com até US$ 6.200 em 2019, embora esse valor possa mudar de ano para ano. Não há contribuição mínima - você pode depositar apenas US$ 10 por mês.

As contribuições são incrivelmente fáceis:você pode configurar uma retirada automática de sua conta bancária, configurar o SPP como um beneficiário da fatura através do banco on-line ou pagar com cartão de crédito.

O dinheiro fica bloqueado até os 55 anos, o que é bastante padrão para a maioria das pensões. (Se você não se sentir à vontade com o fato de seu dinheiro estar trancado, considere armazenar simultaneamente cerca de três a seis meses de despesas de subsistência em uma conta de poupança com juros altos ou TFSA para se preparar para emergências financeiras. Essas contas oferecem flexibilidade máxima.)

Suas contribuições são agrupadas com as contribuições de outros membros, e esse dinheiro é investido em um dos dois fundos de baixo a médio risco. Um Conselho de Curadores examina as operações, mas a gestão diária do dinheiro é feita pelas empresas de gestão de fundos de investimento TD Greystone Asset Management e Leith Wheeler Investment Counsel.

Os rendimentos desses fundos permitem que o SPP pague uma renda mensal estável aos seus membros após a aposentadoria. Como qualquer investimento, não há garantias.

Como funcionam os pagamentos?

O quanto você recebe depende de quanto contribuiu para o plano, do tipo de pensão escolhido e do mês em que se aposenta. O SPP fornecerá uma estimativa de pensão pessoal mediante solicitação.

O SPP também oferece alguma flexibilidade na forma de pagamento.

Ele oferece três tipos de anuidades e você pode decidir qual opção prefere na aposentadoria, dependendo de suas circunstâncias. Não há necessidade de escolher ao iniciar o plano.

-

Somente para a vida:renda mensal consistente até a morte

-

Reembolso-vida:Benefício por morte para um beneficiário de sua escolha no caso de você falecer antes de receber o saldo da sua conta na aposentadoria em pagamentos de pensão

-

Sobrevivente conjunto:benefícios contínuos para seu cônjuge após a morte, em uma porcentagem predeterminada de pagamentos de anuidade

Se o valor da sua pensão for muito baixo, abaixo de US$ 25 por mês, você pode ser elegível para receber um pagamento único, menos um imposto retido na fonte de 10%.

Você também pode transferir sua pensão para alguns tipos diferentes de contas registradas, como um Fundo de Renda de Aposentadoria Registrado Prescrito ou uma conta de Aposentadoria Bloqueada, com outra instituição financeira.

Independentemente da opção escolhida, deve começar a receber a sua pensão entre os 55 e os 71 anos.

Em que o SPP investe?

O objetivo de investimento do SPP é um crescimento lento e constante com risco mínimo. Seu principal foco é preservar a riqueza para cumprir o compromisso com seus associados.

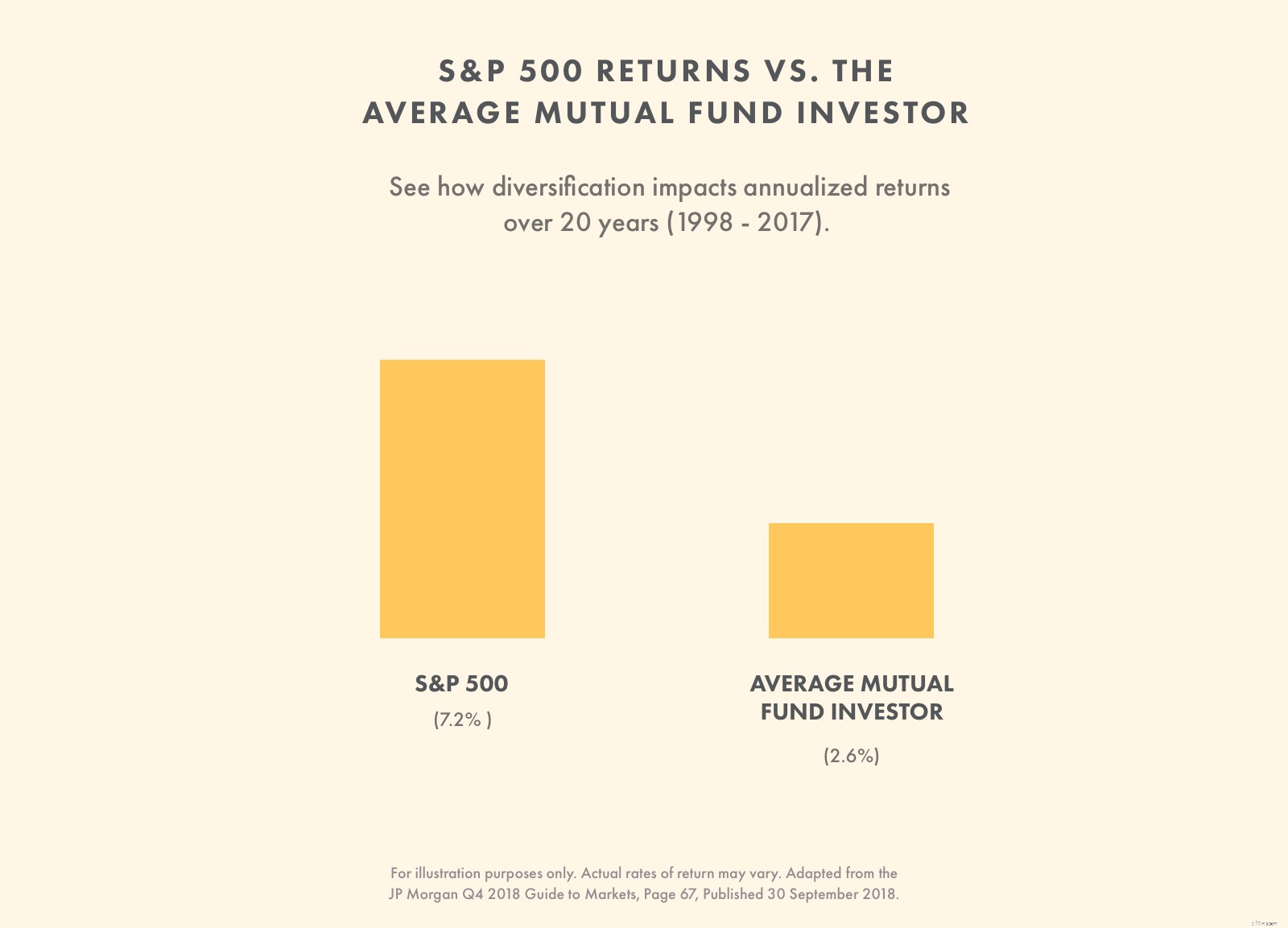

O retorno médio anual do fundo desde sua abertura em 1986 é de 8%. Em cinco anos, sua média foi de 5,82%, com uma média de 10 anos de 7,35%. Isso é aproximadamente igual aos retornos do S&P 500 nos últimos 20 anos e retornos muito maiores em comparação com o fundo mútuo médio.

Os membros do SPP podem escolher um dos dois fundos para contribuir:

O Fundo Equilibrado, que busca maximizar os ganhos e minimizar o risco comprando títulos espalhados por classes de ativos e países, ou um Fundo de Investimento de Curto Prazo, que busca apenas preservar seu dinheiro comprando principalmente letras do tesouro e aceites de banqueiros do Canadá e da América.

Taxas e SPP

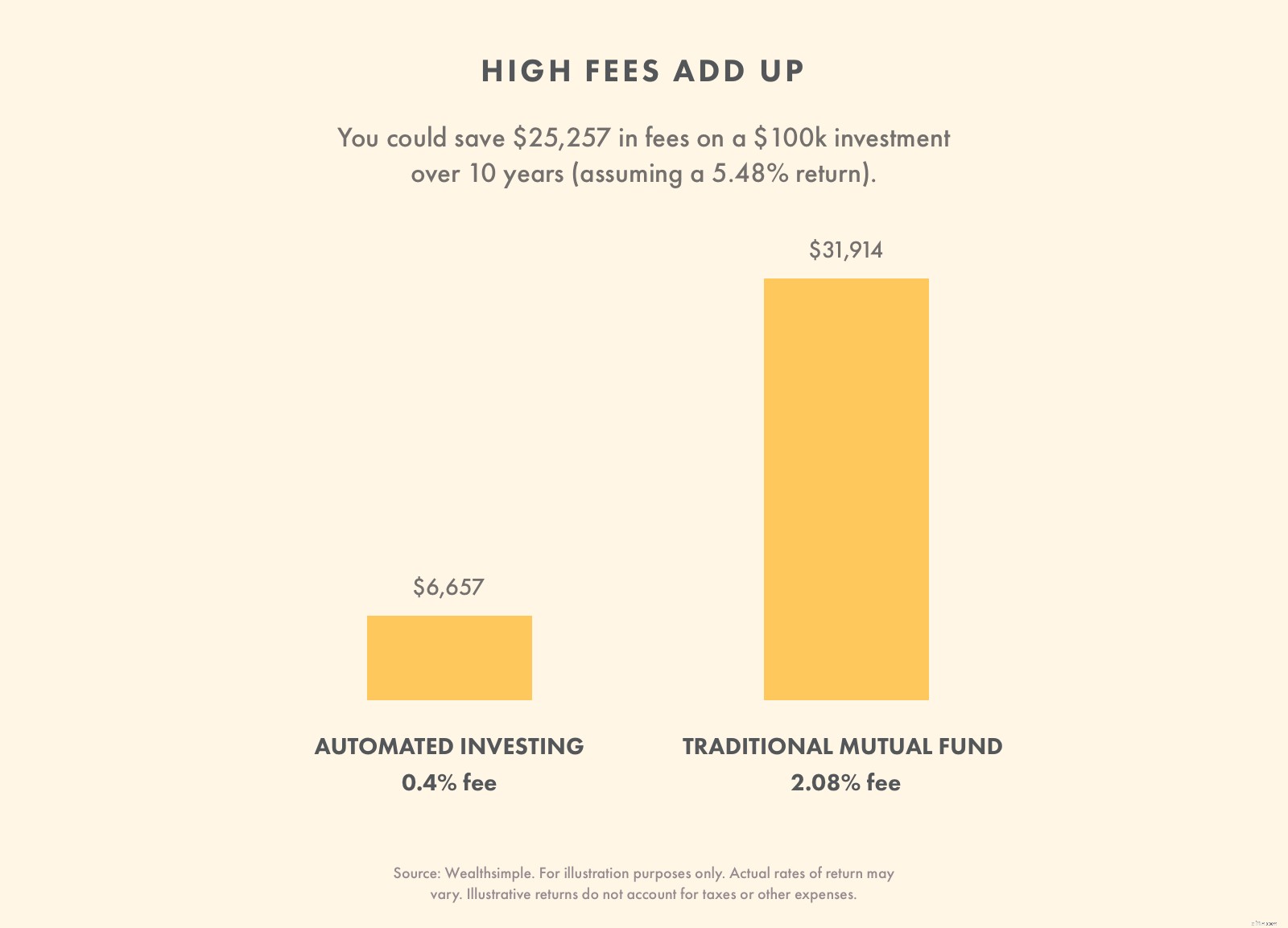

Em comparação com a maioria das outras opções sem complicações, as taxas do SPP são competitivas, abaixo de 1%. É muito menor do que as taxas de fundos mútuos, que, no Canadá, cobram os mais altos rácios de despesas de gestão (MER) do mundo em mais de 2%. Mas é muito mais alto do que o investimento automatizado, que cobra cerca de 0,5%, e consegue manter os custos baixos usando um algoritmo em vez de um humano para administrar um portfólio.

Embora todas essas porcentagens possam parecer baixas, até mesmo reduzir metade de uma porcentagem de uma taxa pode economizar dezenas de milhares de dólares ao longo de várias décadas.

Plano de Previdência Saskatchewan vs RRSP

O SPP é basicamente mantido dentro de uma conta RRSP, com um limite de contribuição mais restrito e regras de retirada muito mais rígidas.

Caso contrário, o SPP segue regras fiscais idênticas.

Mesmo que você tenha um quarto RRSP adicional, você só pode contribuir com até US$ 6.200 por ano para o SPP. No entanto, você pode transferir até US$ 10.000 de um RRSP diferente para o plano. Também pode reembolsar quaisquer montantes do seu Plano de Compradores de Casas e do Plano de Aprendizagem ao Longo da Vida no SPP. No entanto, você não pode sacar fundos para usar em nenhum desses planos.

Mas lembre-se:você sempre pode abrir uma conta RRSP adicional em outro lugar. Não há limite para o número de contas RRSP que você pode ter, desde que não exceda seu limite de contribuição entre as contas.

Portanto, se você tiver o quarto, poderá depositar $ 6.200 anualmente no SPP, além de qualquer dinheiro adicional em diferentes RRSP. Dentro desse RRSP você pode comprar títulos de sua escolha.

Ao abrir um SPP, além de outras contas RRSP, você obtém o benefício de ter uma linha de renda segura ao se aposentar, além da opção de sacar para qualquer emergência financeira ou o Plano de Compradores de Casa e o Plano de Aprendizagem ao Longo da Vida.

Regulamentos do Plano de Pensão de Saskatchewan

O fundo foi projetado da forma mais simples possível para incentivar todos a participar. Por isso, há poucos regulamentos ou burocracia.

Benefícios do Plano de Pensão Saskatchewan

-

Fácil de aderir

-

Aberto a todos os canadenses

-

Sem comissões ou taxas de instalação

-

Flexível:sem contribuições mínimas e pode pular contribuições quando necessário

-

Ótimo para proprietários de pequenas empresas que não desejam criar um plano de pensão para seus funcionários

-

Ótimo para freelancers e autônomos que não contribuem para o Canadian Pension Plan

-

Opção de usar cartões de crédito para contribuições e ganhar pontos de recompensa ao mesmo tempo

-

Contribuições do cônjuge são permitidas, contribuições com impostos diferidos e crescimento livre de impostos, como qualquer RRSP

Desvantagens do Plano de Pensão Saskatchewan

-

Fundos bloqueados (isso pode ser um profissional para aqueles que tendem a mergulhar as mãos no pote de biscoitos)

-

Taxas baixas em comparação com fundos mútuos, mas altas em comparação com investimentos automatizados e investimentos autodirecionados

-

Limite de contribuição baixo

-

Deve ter renda do trabalho para contribuir

-

Deve ter sala RRSP disponível para contribuir

-

Desnecessário se você já tiver um plano de pensão de benefício definido patrocinado pelo empregador

Em última análise, o SPP não é a única opção para uma aposentadoria segura. Você pode facilmente fazer o mesmo por conta própria - simplesmente depositar fundos em um fundo mútuo equilibrado ou em uma carteira de investimentos automatizada de baixo a médio risco em seu RRSP. Após a aposentadoria, basta usar seu pecúlio para comprar uma anuidade fixa de uma companhia de seguros. Mas o SPP oferece um balcão único e direto para fazer tudo isso.

-

Introdução à contabilidade de pensões

p Além dos salários, muitas empresas oferecem outros benefícios aos seus funcionários, como planos de pensão, plano de saúde, benefícios de opções de ações, associações de fitness, ou planos de seguro

-

Plano de pensão registrado explicado

p Se você tiver sorte de ter um empregador disposto a ajudá-lo a economizar para a aposentadoria, você precisa saber como funciona um Plano de Pensão Registrado. Este simples plano de poupança não é a

Artigos em Destaque

- Entendendo Seu Plano de Pensão Registrado

- IRA e regras de pensão explicadas

- Planos de pensão de contribuição definida vs. benefício definido

- Plano de Pensão do Canadá (CPP)

- Plano de Pensão

- Prós e Contras de um Plano de Pensão de Benefício Definido

- Visão geral do plano de pensão do Congresso

- É um plano de saldo de caixa melhor do que uma pensão?

-

401 (k) vs. Plano de pensão:Qual é a diferença?

401 (k) vs. Plano de pensão:Qual é a diferença? 401 (k) vs. Plano de pensão:uma visão geral Um plano 401 (k) e uma pensão são planos de aposentadoria patrocinados pelo empregador. A maior diferença entre os dois é que um plano 401 (k) é um plano ...

-

Posso transferir um plano de previdência antigo?

Lembra daquele antigo plano de previdência que você tinha com seu empregador anterior? Seja um plano de benefício definido, um plano de contribuição definida ou até mesmo um RRSP em grupo, há uma boa ...