3 maneiras fáceis de melhorar sua pontuação de crédito durante as férias

p Esteja você se enchendo de peru delicioso, colocando decorações, ou apenas aproveitando uma merecida pausa, provavelmente você não está pensando muito em sua pontuação de crédito durante as férias. Mas mesmo que não seja divertido, monitorar sua pontuação de crédito nesta época do ano pode ajudá-lo a se aproximar de suas resoluções ou metas financeiras de ano novo. Aqui estão algumas maneiras de dar à sua pontuação de crédito um impulso muito necessário durante este período de festas de fim de ano.

Planeje fazer mais compras com dinheiro

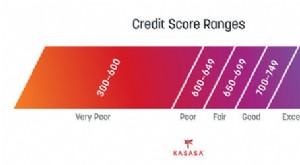

p É um mito que a maioria das pessoas faz as compras de fim de ano com cartão de crédito. Em 2016, A Pesquisa de Despesas de Férias da Experian descobriu que 55% dos entrevistados selecionaram dinheiro como seu método planejado de pagamento para presentes de Natal. Gastar com dinheiro em vez de cartões de crédito é uma jogada inteligente para evitar o ciclo de dívidas potencial que os feriados podem trazer. Pagar com dinheiro em vez de plástico ajudará a manter baixo o índice de utilização do crédito. Este índice compara o crédito total disponível para você com a quantidade de crédito que você usou. Um índice baixo significa que você não usa muito do seu crédito. Lembre-se de que seu índice de utilização de crédito é responsável por 30% de sua pontuação de crédito.Solicite um cartão de crédito com uma TAEG baixa

p Enquanto o dinheiro é rei, 47 por cento dos entrevistados ainda planejavam usar cartões de crédito para as compras de Natal no ano passado. Se você está planejando retirar o plástico para esta temporada de compras de fim de ano, você pode querer fazer uma visita à sua cooperativa de crédito local antes de começar a roubar. p De acordo com dados da National Credit Union Administration, a taxa de juros média de um cartão de crédito comum de uma cooperativa de crédito era de 11,61 por cento em setembro de 2017. Ao mesmo tempo, cartões de bancos vieram com uma taxa média de 12,96 por cento. (Veja também:Os melhores cartões de crédito de baixa taxa de juros) p Vamos supor que você gaste $ 1, 000 com um cartão de crédito e pague tudo de volta em três meses. Com uma APR de 12,96 por cento, você teria que fazer três pagamentos mensais de $ 341. São $ 23 em pagamentos de juros por $ 1000. Outra forma de evitar a cobrança de juros sobre os gastos do feriado é obter um cartão que oferece APR de 0% nas compras por um período promocional. p Pagando menos juros, é mais provável que você faça os pagamentos em dia (o que representa 35% de sua pontuação de crédito) e deva menos aos credores de cartão de crédito em geral (que respondem por 30% de sua pontuação de crédito). p Contudo, o mais importante é que você se comprometa a pagar suas compras de férias, para que você não pague mais quando as festas de fim de ano voltarem.Consolidar cartões de crédito com juros altos

p Tentar atingir a taxa de utilização de crédito recomendada de 30% pode parecer uma tarefa árdua quando a maior parte do seu pagamento mensal vai cobrir juros altos. Uma maneira de superar isso é explorar suas opções de consolidar saldos de outros cartões com uma linha de crédito pessoal ou outro tipo de financiamento. p As cooperativas de crédito também venceram os bancos nacionais com taxas mais baixas para linhas de crédito pessoais. Em setembro de 2017, um empréstimo de 36 meses sem garantia de taxa fixa veio com uma taxa de juros média de 9,20% nas cooperativas de crédito e 10,04% nos bancos. E durante a temporada de férias, as cooperativas de crédito tendem a oferecer taxas ainda mais baixas. p Você também pode fazer uma transferência de saldo para consolidar dívidas de cartão de crédito com juros altos. Para fazer isso funcionar, você precisaria abrir um novo cartão de crédito oferecendo uma taxa introdutória promocional em transferências de saldo. Você pode ter que pagar uma taxa para transferir seu saldo (normalmente cerca de 3 por cento), e você deseja quitar sua dívida antes que a janela de APR promocional feche (normalmente entre seis e 21 meses) e a taxa aumente. Contudo, Ter um ano ou mais para lidar com dívidas de cartão de crédito a uma taxa de juros muito mais baixa pode economizar muito dinheiro se você for diligente. (Veja também:Os melhores cartões de crédito de transferência de saldo de 0%) p Ser capaz de consolidar seus saldos permite que você mate seus monstros de dívidas mais rápido, o que certamente tornará suas férias um pouco mais alegres - e melhorará sua pontuação de crédito. Lembre-se de que quanto mais tempo você mantém um saldo em cartões de crédito e empréstimos com juros altos, quanto mais juros você acumulará em sua dívida, e quanto mais tempo sua pontuação de crédito permanecerá baixa. (Veja também:5 truques para consolidar sua dívida e economizar dinheiro)-

5 maneiras altamente eficazes de melhorar seu crédito antes de obter um empréstimo

Sua pontuação de crédito é o fator mais importante para determinar a taxa de juros que você recebe em um empréstimo. Você pode estar trabalhando para melhorar sua pontuação de crédito por meses ou até

-

Como melhorar sua pontuação de crédito (em qualquer idade)

Sua pontuação de crédito desempenha um papel importante em muitos aspectos e fases de sua vida, desde a taxa que você obtém de um empréstimo até a aprovação de uma verificação de antecedentes para o e

Artigos em Destaque

- Como melhorar sua pontuação de crédito

- 3 maneiras pelas quais a educação pode afetar sua capacidade de crédito

- 10 maneiras de arrumar suas finanças antes das festas

- 5 mudanças após o feriado, sua pontuação de crédito agradecerá

- Como usar cartões de crédito com responsabilidade durante as férias

- 5 maneiras de melhorar sua pontuação de crédito rapidamente

- Como melhorar sua pontuação de crédito

- Como melhorar sua pontuação de crédito, passo a passo

-

Melhore sua pontuação de crédito

Melhore sua pontuação de crédito Pagar contas em dia e quitar dívidas manterá sua pontuação de crédito alta. Veja mais imagens de dívidas . Um número pode ficar entre você e sua casa dos sonhos. Pode parecer injusto que um número o...

-

10 hacks de crédito para melhorar sua pontuação de crédito rapidamente

10 hacks de crédito para melhorar sua pontuação de crédito rapidamente Se você está tentando comprar uma casa ou se candidatar a um novo emprego, empréstimo ou cartão de crédito, sua pontuação de crédito afeta muitas áreas de sua vida. Sua pontuação de crédito FICO varia...