Compreendendo a lei One Big Beautiful Bill:implicações para os médicos

O presidente Donald Trump sancionou o tão aguardado e discutido One Big Beautiful Bill Act (OBBBA) em lei em 4 de julho de 2025. Como disse a famosa frase do presidente Barack Obama:“As eleições têm consequências”, e quando os eleitores americanos colocam um partido no controle da Câmara, do Senado e da Casa Branca, geralmente resulta uma legislação que muda a sociedade. Os exemplos incluem a Lei de Proteção ao Paciente e Cuidados Acessíveis (PPACA) em 2009 e a Lei de Reduções de Impostos e Empregos (TCJA) em 2017.

Os seus sentimentos sobre a legislação são provavelmente fortemente influenciados pelas suas opiniões políticas, mas a verdade é que a maioria das pessoas é afectada tanto positiva como negativamente por mudanças legislativas tão extensas. Nesta postagem, descreveremos as maneiras pelas quais um típico investidor de jaleco branco será afetado. Jim escreveu a maior parte da postagem, mas Andrew Paulson, famoso pelo StudentLoanAdvice.com, que sabe mais sobre como gerenciar empréstimos estudantis médicos do que qualquer pessoa no país, escreveu a seção de empréstimos estudantis.

Uma advertência

Enquanto escrevemos este post, esta lei acaba de ser aprovada. Nem todos os detalhes de como será implementado são conhecidos, e é uma legislação tão grande que pode haver erros nesta postagem. Se você encontrar um, mencione-o nos comentários e nós o consertaremos o mais rápido possível. Se houver algo importante que omitimos e que afetará as famílias WCIer, mencione isso também e nós o adicionaremos.

Versão muito longa, não lida (TL, DR)

Os cortes de impostos, tanto novos como prolongados, serão geralmente bons para as finanças dos investidores de jaleco branco. Como os impostos são pagos principalmente pelos que ganham mais, qualquer corte nos impostos geralmente beneficia mais os que ganham mais. As mudanças nos cuidados de saúde serão, na sua maioria, más, uma vez que diminuirão os rendimentos dos médicos, especialmente aqueles que possuem os seus próprios consultórios com um grande mix de pagadores do Medicaid e especialmente médicos de emergência, obstetras e outros a quem a EMTALA se aplica frequentemente. Assim como o PPACA foi uma boa notícia para esses documentos, esta lei é uma má notícia.

As alterações nos empréstimos estudantis são quase desastrosas para os investidores endividados de jaleco branco, com programas de IDR muito menos generosos e menos dívidas que serão elegíveis para PSLF. Há poucas boas notícias para os WCIers. Embora muitos mutuários atuais sejam abrangidos pelas mudanças, o refinanciamento de empréstimos estudantis terá um papel muito maior na gestão de empréstimos estudantis no futuro do que teve nos últimos quatro anos.

A OBBBA, juntamente com as mudanças nas políticas executivas, é terrível para muitos imigrantes, incluindo muitos estudantes, residentes e médicos. A nova lei aumenta os gastos militares, mas isto não terá muito efeito sobre a maioria dos membros do WCI. O Subsídio Base para Habitação (BAH) aumentará e haverá mais financiamento para cuidados de saúde militares, então talvez haja um pequeno aumento para médicos militares. Haverá despesas adicionais significativas nas zonas rurais, nos transportes e na segurança das fronteiras. O défice orçamental (e, portanto, a dívida federal) aumentará significativamente, mas a discussão dessa questão está fora do âmbito deste artigo (embora possa ser discutida num post posterior).

Se a legislação é globalmente boa ou má para o país é uma questão de opinião pessoal e estará altamente relacionada com a sua convicção política. A política começa quando pessoas razoáveis podem discordar sobre um determinado assunto. Tenha isso em mente ao fazer comentários neste post.

Mais informações aqui:

Manter o rumo apesar das tarifas Trump

O argumento para acabar com o PSLF – e o que você deve fazer

Alterações fiscais

Talvez a maior motivação para este projeto de lei tenha sido estender (e muitas vezes tornar permanentes) os cortes de impostos implementados no TCJA, muitos dos quais estavam programados para expirar no final de 2025. Estes incluem:

- Novas faixas de impostos com uma faixa superior de 37% agora são permanentes (a taxa corporativa de 21% já era permanente).

- Seção 199A (Renda Empresarial Qualificada-QBI) A dedução agora é permanente (em 20% do QBI) para empresas individuais, parcerias e S Corps. Médicos com altos rendimentos e outras empresas de serviços específicos ainda estão excluídos. Há uma nova limitação sobre como as deduções discriminadas afetam a dedução 199A, mas é relativamente pequena.

- Limites mais elevados de isenção de imposto predial foram estendidos e na verdade aumentados para US$ 15 milhões por cônjuge e ainda indexados à inflação

- As limitações de dedução do SALT foram estendidas , mas agora são menos limitados – pelo menos até 2030, quando o valor voltar a ser de 10.000 dólares por ano para todos. Agora, a dedução fiscal estadual e local (principalmente renda estadual/local, mas também propriedade) pode chegar a US$ 40.000 (e aumenta 1% ao ano até 2029), mas começa a ser eliminada gradualmente em um MAGI de US$ 500.000 (solteiro e MFJ, mas não MFS, que é metade desse valor) e cai principalmente para US$ 10.000 por um MAGI de US$ 600.000.

- Depreciação de bônus estendida . Se você usar sua assinatura da NetJets (ou outras despesas comerciais elegíveis) apenas para negócios até o final do ano em que a comprou, basicamente poderá gastar tudo no primeiro ano. Agora isso é permanente.

- Alterações em alguns impostos de renda internacionais . Existem muitos deles, mas achamos que poucos afetarão qualquer WCIer. Mas se você paga imposto sobre a renda internacional, vale a pena dar uma olhada nisso.

- Renovação e melhoria da Zona de Oportunidades. Lembra daqueles fundos que alguns investidores com grandes ganhos de capital usavam para investir em imóveis em áreas supostamente oprimidas para reduzir impostos? Eles estão de volta. Pode haver mais benefícios rurais desta vez.

Essas mudanças são principalmente boas para os WCIers em comparação com as leis pré-TCJA, embora teria sido bom ver o sentimento discriminatório e as limitações específicas do negócio de serviços desaparecerem.

Houve muitas novas mudanças fiscais também.

- Aumentou (US$ 15.750 e US$ 31.500 MFJ) dedução padrão para 2025.

- Dedução de bônus para idosos . Aumentou de US$ 1.600 (US$ 2.000, cônjuge solteiro/falecido) para US$ 7.600 (US$ 8.000, cônjuge solteiro/falecido) até 2028. Isso se aplica apenas àqueles com menos de US$ 75.000 de renda e foi classificado como “eliminação do imposto sobre a Previdência Social”, embora não faça tal coisa diretamente. É apenas uma compensação de idade e dedução baseada na renda.

- Crédito fiscal infantil aumentou para US$ 2.200 (ainda US$ 1.700 reembolsáveis). Ele ainda começa a ser eliminado com um MAGI de US$ 200.000 (US$ 400.000 MFJ).

- Gorjetas isentas de impostos e horas extras. É temporário (até 2028) e será eliminado gradualmente com rendas mais altas (MAGI de US$ 150.000/US$ 300.000), mas até US$ 25.000 em gorjetas e US$ 12.500 em horas extras recebem uma dedução acima da linha agora. Não tenho certeza se a maioria das gorjetas em dinheiro é informada de qualquer maneira, mas não seria legal se as estruturas salariais dos residentes pudessem ser alteradas para que metade de sua renda fosse devida a horas extras?

- Dedução de juros de empréstimos para automóveis significa que até US$ 10.000 em juros de empréstimos para automóveis em carros recém-adquiridos podem ser deduzidos até 2028. É apenas temporário e está limitado a carros “cuja montagem final foi nos EUA”. Isso torna a compra de carros novos a crédito um pouco menos estúpida.

- Dedução de doações de caridade para quem não especifica os itens é de US$ 1.000 (US$ 2.000 MFJ) por ano. Essa popular dedução anterior voltará a partir de 2026 e será permanente.

- Mínimo de 0,5% sobre deduções de caridade discriminadas , o que significa que os primeiros 0,5% do seu rendimento tributável doado a instituições de caridade não são mais dedutíveis. A combinação das duas mudanças significa que o Congresso decidiu incentivar pequenas doações e desincentivar grandes doações, mas as mudanças são bastante ligeiras. Os QCDs (a melhor maneira de administrar após a idade RMD) não são afetados.

- Contas Trump significa que quando você tem um novo bebê, você recebe um crédito de US$ 1.000 em uma conta Trump, e mais US$ 5.000 podem ser contribuídos. Aparentemente, pode ser usado para despesas escolares, pequenas empresas ou uma primeira casa. Não há dedução fiscal para contribuições, mas a tributação aparentemente será semelhante à dos IRAs. Os detalhes ainda são um pouco difíceis de resolver, em breve haverá um post sobre isso. Não temos certeza se a complexidade vale a pena, mas as “contas baby bond” têm apoio bipartidário há anos. Se isso fizer com que mais pessoas poupem e invistam desde o nascimento, achamos que, em geral, será uma coisa boa.

- Imposto sobre doações universitárias é um aumento no imposto especial de consumo (0%-8% do valor) sobre grandes doações (pelo menos relacionadas ao número de estudantes), e parecerá um pouco confiscatório para muitas universidades, seus professores (incluindo doutores) e seus doadores. Tal como o imposto especial de consumo anterior estabelecido pelo TCJA, aplica-se ao rendimento líquido do investimento, não aos activos. Isso nos faz pensar que outros tipos de instituições sem fins lucrativos “não aprovadas” poderiam ser o próximo alvo. Igrejas, talvez?

- Limite de dedução discriminada algo semelhante à limitação “Pease” do passado. Basicamente, se você ganha muito, suas deduções detalhadas só valem para uma dedução de 35% em vez de uma dedução de 37%.

- As retiradas qualificadas do ensino fundamental e médio aumentaram 529 até US$ 20.000 por ano, acima dos US$ 10.000.

Poucos destes terão muito efeito sobre a carga fiscal dos WCIers, mas poderá ver alguns benefícios ou danos dependendo da sua situação.

Mudanças nos cuidados de saúde

Você pode estar se sentindo muito bem depois de ler a seção sobre impostos acima. Esta seção será mais deprimente.

- Requisito de envolvimento da comunidade Medicaid/CHIP diz que se você tiver mais de 19 anos e não tiver um “evento difícil”, terá que passar mais de 80 horas por mês trabalhando, na escola ou prestando serviço comunitário, ou perderá seu Medicaid e o CHIP de seus filhos. Os pais/responsáveis que moram com filhos dependentes podem ser isentos. . . se o estado deles concordar em fazê-lo.

- Certos não-cidadãos não podem mais se inscrever no Medicaid, CHIP ou Medicare e não podem obter subsídios premium ou planos ACA. Os imigrantes indocumentados nunca foram elegíveis, mas estas mudanças afectam também muitos imigrantes “legais”. Isso pode incluir muitos dos seus pacientes.

- Determinações de elegibilidade para Medicaid/CHIP agora terá que ocorrer a cada seis meses.

- Eliminar pagamentos do Medicaid a entidades que prestam serviços de planejamento familiar, saúde reprodutiva ou aborto.

- Maior divisão de custos significa que serão co-pagados US $ 35 para muitas consultas de cuidados não primários ou de saúde mental. Isso pode reduzir a porcentagem de “quatro-fers” no ED.

- Os pagamentos do Medicaid agora estão limitados aos limites do Medicare . Isso representará 110% dos limites do Medicare para estados de “expansão não-ACA” (muitos estados “vermelhos”). Não sabíamos que o Medicaid pagava mais do que o Medicare, mas aparentemente isso pode acontecer em alguns estados. Alguns “programas de pagamento direto do Medicaid” podem ter taxas mais altas, atrasando esse limite por mais três anos.

- Limitações fiscais do fornecedor estatal. Aparentemente, algo como 17% das despesas estaduais do Medicaid são pagas por um “imposto sobre o prestador” daqueles que prestam os cuidados. Limitar esses impostos parece-me justo. O imposto sobre provedores é, na verdade, apenas uma brecha que os estados usam para obter mais dinheiro dos federais para o Medicaid. Minimizá-lo ou eliminá-lo para todos os estados parece-me uma boa maneira de reduzir fraudes, desperdícios e abusos.

- Correção temporária de documento com o aumento de 2,5% na tabela de taxas do Medicare para 2026. Ainda não está indexado à inflação; é apenas uma “solução” única. Assim como todos os outros.

- Isenção de medicamentos órfãos nas negociações do Medicare . Os medicamentos usados para tratar doenças raras ainda podem ser tão caros que os pacientes do Medicare não terão condições de comprá-los.

- Programa de transformação da saúde rural é a primeira boa notícia para a saúde, com US$ 50 bilhões sendo reservados para ajudar hospitais e prestadores de serviços rurais.

- Regras de saúde da era Biden adiadas até 2034. Isso inclui regras como pessoal mínimo nas instalações do LTC.

- Pagamentos diretos de cuidados primários (DPC) agora são uma despesa elegível da HSA. É uma loucura que eles não fossem antes.

- Telessaúde também pode ser pago antes mesmo de a franquia HDHP ser cumprida.

No geral, essas mudanças podem ajudar um pouco alguns documentos, mas a diminuição da elegibilidade para Medicaid e CHIP provavelmente superará todas essas mudanças. As estimativas são de que 10 a 17 milhões dos 72 milhões de pessoas que recebem o Medicaid irão perdê-lo. Isso aumentará o número de pacientes “que pagam por conta própria” em cerca de 50%

Alterações no empréstimo estudantil

A OBBBA altera o reembolso do empréstimo estudantil para todos os mutuários, com um impacto mais significativo nos atuais e futuros estudantes de medicina.

Limites de endividamento mais baixos para o ensino superior

A partir de 1º de julho de 2026, a OBBBA está introduzindo limites mais baixos para empréstimos federais que impactarão significativamente os estudantes de medicina e profissionais. O programa de empréstimos Graduate Plus, criado em 2006, também será descontinuado.

Novos limites federais de endividamento:

- US$ 100.000 para pós-graduação (US$ 20.500 por ano)

- US$ 200.000 para escolas profissionais (US$ 50.000 por ano)

- US$ 65.000 (por filho) para os pais mais empréstimos (US$ 20.000 por ano)

Observação:os alunos que ainda estão na escola e que fizeram empréstimo antes de 1º de julho de 2026 terão três anos adicionais de empréstimo de acordo com o padrão anterior, permitindo o empréstimo até o custo da frequência.

Os limites máximos de empréstimos federais mais baixos forçarão muitos estudantes a recorrer a empréstimos privados para financiar a sua educação. Os empréstimos estudantis privados têm condições menos favoráveis e requisitos de subscrição mais rígidos, e geralmente exigem um fiador para recebê-los. Esta mudança poderia impactar desproporcionalmente os estudantes de primeira geração ou de baixa renda, limitando potencialmente o acesso à educação médica.

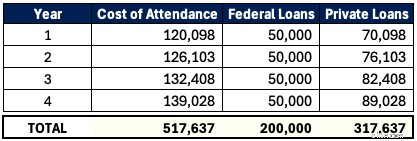

Existe um programa DO em nosso estado natal, Utah, chamado Rocky Vista University. Para o ano letivo de 2025-2026, o custo de frequência (COA) é de US$ 120.098. Um estudante de medicina só poderá pedir emprestado até US$ 50.000 por ano ao governo federal no futuro. O empréstimo total de US$ 200.000 não cobre metade da educação deste aluno durante quatro anos. Supondo que o COA aumente 5% ao ano, este aluno toma emprestado $ 517.637 em empréstimos estudantis em geral, com $ 317.637 disso em empréstimos privados

Essa é uma montanha de dívidas íngreme para escalar, independentemente da especialidade. E nem sequer estamos a considerar o crescimento dos juros enquanto o aluno está na escola, o que poderia ser de quase 100.000 dólares. Esta dependência de empréstimos privados que não são elegíveis para programas federais como o Reembolso Baseado no Rendimento (IDR) ou o Perdão de Empréstimos de Serviço Público (PSLF) – e muitas vezes com taxas de juro mais elevadas (como 11%) – pode aumentar drasticamente os custos para os estudantes. As escolas podem enfrentar pressão para reduzir os aumentos das mensalidades, mas, por enquanto, os estudantes devem planear estrategicamente para gerir esta nova realidade.

PSLF pode se tornar menos comum

Mais de 1 milhão de funcionários públicos tiveram seus empréstimos quitados por meio do Programa de Perdão de Empréstimos para Serviços Públicos (PSLF). O PSLF tornou-se uma tábua de salvação para médicos e outros funcionários públicos que trabalham em organizações sem fins lucrativos ou na academia. Embora os projetos anteriores do OBBBA excluíssem as residências médicas da elegibilidade do PSLF, o projeto de lei final restaurou esta disposição fundamental. No entanto, com os novos limites de empréstimos federais agora reduzidos para escolas médicas e profissionais, o PSLF torna-se menos atraente para futuros mutuários, pois terão menos dívidas federais elegíveis para perdão.

Aqui está um exemplo de dois psiquiatras buscando PSLF:

Documento A =$ 400.000 a 7%

Doc B =$ 200.000 a 7% (novo limite federal)

Ambos ganham US$ 65.000 durante suas residências de quatro anos e US$ 350.000 como participantes. Eles estão no recém-proposto Plano de Assistência ao Reembolso (RAP =10% da renda bruta ajustada).

Doc A se beneficia significativamente do PSLF original, com mais de US$ 360.000 perdoados. Doc B também se beneficiaria, mas resultaria em muito menos perdão, uma vez que tinham um saldo federal mais baixo. Doc B pode achar o refinanciamento privado combinado com empregos de prática privada com salários mais altos mais atraentes do que os empregadores elegíveis para PSLF. O PSLF ainda funcionará para aqueles em especialidades de baixa renda ou períodos de treinamento prolongados (5+ anos). Mas será um fator muito menor para os futuros médicos.

Revisão do plano de reembolso

OBBBA simplifica as opções de reembolso de empréstimos federais para novos mutuários (empréstimos em ou após 1º de julho de 2026) para dois planos. As opções de reembolso existentes, como reembolso com base na renda (IBR), pagamento conforme você ganha (PAYE), economia em uma educação valiosa (SAVE) e reembolso contingente à renda (ICR), serão eliminadas para novos mutuários. Os mutuários existentes devem fazer a transição para um dos três planos até 1º de julho de 2028:Reembolso Padrão, Plano de Assistência ao Reembolso (RAP) ou Reembolso Baseado em Renda modificado (IBR).

Opções de reembolso para novo mutuário (após 1º de julho de 2026)

- Reembolso padrão ou

- Plano de Assistência ao Reembolso (RAP)

O novo prazo e os pagamentos do plano de reembolso padrão são baseados no saldo do seu empréstimo.

- Pagamento de 10 anos para saldos de US$ 1 a US$ 24.999

- Pagamento de 15 anos para saldos de US$ 25.000 a US$ 49.999

- Pagamento de 20 anos para saldos de US$ 50.000 a US$ 99.999

- Pagamento de 25 anos para saldos de US$ 100.000 ou mais

O reembolso padrão não se qualificaria para o programa PSLF.

O Plano de Assistência ao Reembolso (RAP) é um plano de reembolso baseado na renda semelhante aos programas anteriores. No entanto, o RAP baseia os pagamentos no rendimento bruto ajustado (AGI) e não no rendimento discricionário. Casais com renda dupla podem excluir a renda do cônjuge declarando impostos como Declaração de Casado Separadamente. Alguns dos textos do projeto de lei anterior discutiram a INCLUSÃO da renda do cônjuge, independentemente da declaração de impostos (por isso é bom ver que isso não foi incluído no projeto de lei final). O RAP deduz US$ 50 por pagamento mensal por criança (dois filhos =dedução mensal de US$ 100).

Veja como eles calculam seu pagamento com base no AGI.

Uma diferença notável entre o RAP e os planos de IDR anteriores é o abismo de pagamento. Aqui está um exemplo.

- AGI:US$ 99.999 * 9% / 12 =pagamento mensal de US$ 750

- AGI:US$ 100.000 * 10% / 12 =pagamento mensal de US$ 833

Ganhar $ 1 extra neste caso aumentaria seus pagamentos em $ 83 por mês e $ 1.000 por ano!

O RAP se qualifica para PSLF e tem um histórico de perdão de IDR ao longo de 30 anos de pagamentos. Isso representa um reembolso de 5 a 10 anos a mais do que outros planos de IDR. O pagamento mínimo é de US$ 10 por mês, portanto não haverá mais meses de pagamento zero em dólares. Semelhante ao anterior Revisado Pay As You Earn (REPAYE) e Saving on a Valuable Education (SAVE) é o subsídio de juros com RAP. Se o seu pagamento mensal não cobrir os juros acumulados mensalmente, o governo renunciará a 100% dos juros não pagos. Isso evita que o seu empréstimo cresça quando você passar para o reembolso. Além disso, o governo fornecerá um subsídio mensal de até US$ 50 para garantir que seu saldo principal diminua pelo menos esse valor mensalmente.

Mutuários existentes (antes de 1º de julho de 2026) Opções de reembolso

Os mutuários existentes precisarão migrar para um desses três planos de reembolso até 1º de julho de 2028.

- Reembolso padrão,

- Plano de Assistência ao Reembolso (RAP) ou

- Reembolso com base na renda modificada (IBR)

O plano modificado de Reembolso Baseado em Renda (IBR) é bastante semelhante ao que era o IBR anteriormente. O IBR modificado possui duas versões.

- Pré-2014:Empréstimo originado antes de 1º de julho de 2014 (15% da renda discricionária), perdão de IDR de 25 anos

- Pós-2014:Empréstimo originado em 1º de julho de 2014 a 30 de junho de 2026 (10% da receita discricionária), perdão de IDR de 20 anos

A única mudança no plano IBR é que ele elimina o requisito de dificuldades financeiras parciais para se inscrever nele. Será mais fácil mudar agora.

Selecionar o plano de reembolso ideal em meio a todas essas mudanças pode ser complicado para sua estratégia de empréstimo estudantil. Calcule os números ou obtenha aconselhamento profissional agora para garantir que está no caminho certo.

Mais atualizações importantes sobre empréstimos estudantis

- Regras mais rígidas de adiamento e tolerância: A tolerância está agora limitada a não mais de nove meses durante qualquer período de 24 meses. Também elimina dificuldades económicas e adiamentos de desemprego.

- Maior dependência de empréstimos privados: Com limites de endividamento federais mais baixos, mais mutuários necessitarão de empréstimos estudantis privados para financiar a sua educação. Você precisará pesquisar para encontrar a melhor tarifa.

- Desafios do empréstimo Parent Plus: Os mutuários do Parent Plus Loan precisam consolidar seus empréstimos e se inscrever no plano ICR até 30 de junho de 2026 para serem elegíveis para planos IDR.

O One Big Beautiful Bill Act afeta muitos aspectos da vida da maioria dos americanos. Continuaremos a explorar suas implicações nas finanças pessoais e nos investimentos dos investidores de jaleco branco em cargos futuros.

O que você acha? O que faltou que é importante na sua vida financeira? Tente minimizar seus comentários políticos na seção de comentários abaixo, ou você poderá ver seu comentário sendo editado ou até mesmo excluído. .

-

Guia passo a passo para fazer uma transferência de saldo em cartões de crédito

p Quando você está preso com dívidas de cartão de crédito, pode ser extremamente difícil olhar para seus extratos mensais. Cada vez que você olha para um, você vê seu saldo devedor, suas cobranças de

-

Veja como cortar suas contas de supermercado sem passar fome

Economize mais em compras sem passar fome. Pontos-chave A inflação está fazendo com que os preços dos supermercados subam. Você pode comprar estrategicamente para economizar dinheiro e comer bem.

Artigos em Destaque

- Como funcionam os fundos

- O que são ações preferenciais?

- Alternativas de empréstimo pessoal Capital One

- Como vencer os bancos para manter mais dinheiro no bolso

- O Guia de Software de Gerenciamento de Despesas 2020 para Empresas

- Como economizar dinheiro:10 dicas

- O que é o Federal Reserve Board (FRB)?

- Maneiras inteligentes de gastar US $ 20:dicas orçamentárias e financeiras

-

Como colocar uma garantia contra uma propriedade no Texas

Como colocar uma garantia contra uma propriedade no Texas p Se você ganhou recentemente um processo e o tribunal emitiu uma sentença contra o seu devedor, o julgamento confirma seu direito legal ao dinheiro. Coletando o dinheiro, Contudo, é um assunto difere...

-

O que é uma hipoteca?

O que é uma hipoteca? Se você for comprar uma casa, provavelmente precisará pedir dinheiro emprestado a um banco, cooperativa de crédito ou instituição financeira respeitável. Este empréstimo é conhecido como hipoteca. É u...