Os 529 principais planos de poupança para faculdades:avaliações e classificações (2024)

Os planos 529 são o veículo de poupança universitária mais comumente usado entre meus leitores regulares. Eles se beneficiam de limites de contribuição anual mais elevados do que as Contas de Poupança Educacionais (ESAs Coverdell), podem ser antecipados por até cinco anos e, às vezes, oferecem uma redução nos impostos estaduais. Embora não sejam tão flexíveis, eles são superiores a uma UTMA ou outra conta tributável devido à proteção contra a redução de impostos à medida que a conta cresce e às retiradas isentas de impostos para fins educacionais.

Como regra geral, o limite de contribuição isenta de impostos é de US$ 19.000 [2026 — visite nossa página de números anuais para obter os números mais atualizados]. No entanto, nada impede que seu cônjuge, pai e mãe também abram 529 planos para seu filho. E todos podem adiantar cinco anos de contribuições em suas contas, se quiserem. Cada estado tem pelo menos um plano 529, e esses planos competem pelos dólares dos investidores em todo o país. Isso geralmente resulta em melhorias significativas ao longo do tempo, à medida que as taxas diminuem e as opções de investimento melhoram.

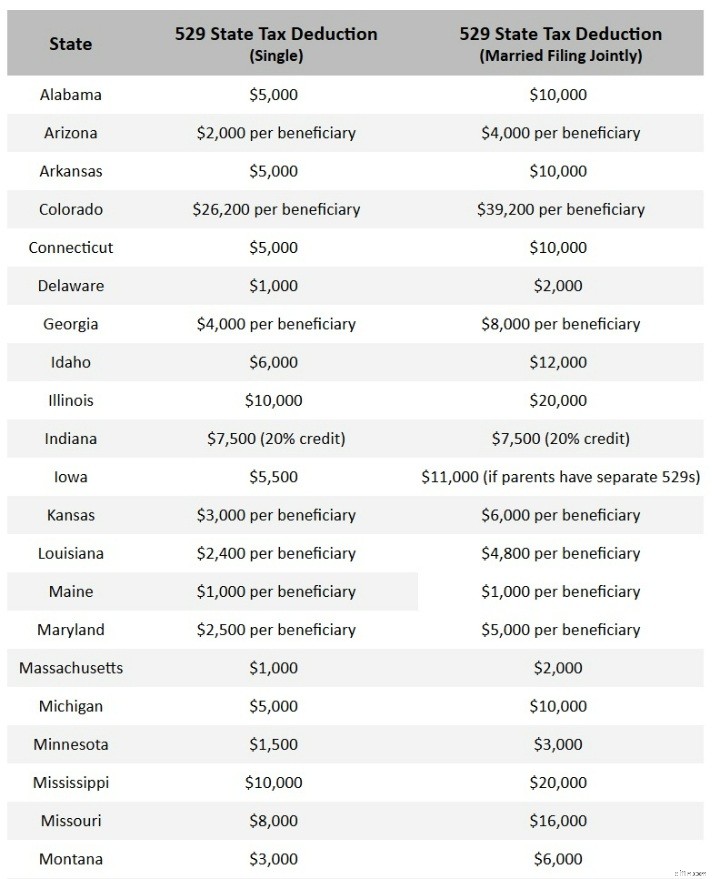

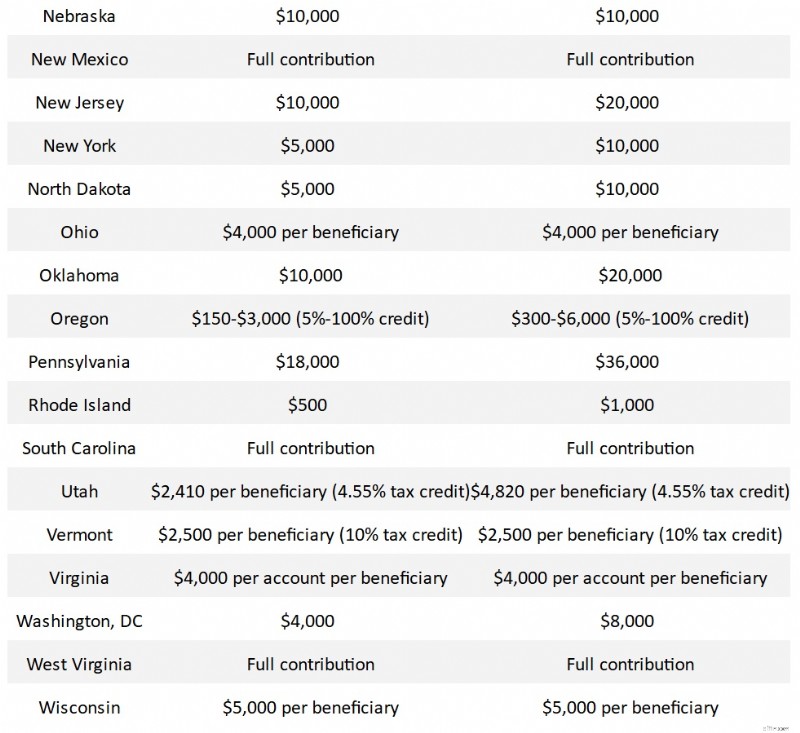

Qual estado tem as melhores isenções fiscais do Plano 529?

Um investidor pode usar principalmente qualquer 529 que desejar. No entanto, muitos estados oferecem uma dedução fiscal estadual ou um crédito fiscal estadual sobre contribuições até um determinado valor. Se o seu estado 529 (e lembre-se de que se trata do estado do proprietário, não do estado do beneficiário) oferece isso, você deve usá-lo primeiro, pelo menos até o valor da dedução ou crédito fiscal. Os seguintes estados oferecem uma dedução fiscal estadual ou crédito para contribuições para seu plano 529.

Observe que as informações neste gráfico [Atual 2026] está mudando quase constantemente. Tive que atualizar meia dúzia deles no mesmo dia da publicação, e as leis dos vários estados continuarão a mudar daqui para frente. Portanto, se você encontrar um erro, envie-nos um e-mail para [email protegido] e nós o corrigiremos.

Vamos gastar apenas um minuto neste gráfico. Se você estiver localizado em um desses estados, o melhor plano para você é o plano estadual, pelo menos até o valor máximo no gráfico acima. Exceto quando especificado “por beneficiário”, os valores são por contribuinte. A Virgínia é uma exceção, onde a dedução é por conta. É isso mesmo, os virginianos experientes abrem várias contas para deduções fiscais estaduais adicionais. Excepto quando especificado como crédito fiscal, trata-se de uma dedução, por vezes “acima da linha” e outras vezes “abaixo da linha”. Observe que no momento em que fiz este gráfico, alguns estados ainda não haviam publicado o valor ajustado pela inflação de sua dedução ou crédito para 2021. Por exemplo, meu estado de Utah ofereceu um crédito de 4,85% sobre os primeiros US$ 2.135 contribuídos em 2022. Esse valor deve aumentar ligeiramente a cada ano. Tentarei atualizá-los à medida que obtiver as informações.

Julgados puramente pelo tamanho das deduções ou créditos, os estados mais generosos parecem ser Colorado, Illinois, Mississippi, Nebraska, Novo México, Oklahoma, Pensilvânia, Carolina do Sul, Virgínia e Virgínia Ocidental.

Seu estado pode não estar na lista acima. Esse é o caso por uma de três razões:

- Você não paga imposto de renda estadual (AK, FL, NV, SD, TN, TX, WA, WY)

- Seu estado não oferece dedução fiscal ou crédito para contribuições 529 (CA, DE, HI, KY, NH e NC)

- Seu estado oferece a mesma dedução fiscal para contribuições para qualquer plano 529 (AZ- US$ 2.000/US$ 4.000 por beneficiário, KS- US$ 3.000/US$ 6.000 por beneficiário, MN- um crédito de US$ 500 que é eliminado gradualmente para a maioria dos que leem este blog ou uma dedução de US$ 1.500/US$ 3.000, MO- US$ 8.000/US$ 16.000, MT-$3.000/$6.000, PA-$15.000/$30.000 por beneficiário). Observe que Arkansas oferece uma dedução de US$ 3.000/US$ 6.000 para usar um plano fora do estado (menos do que US$ 5.000/US$ 10.000 se você usar o plano dentro do estado).

Mais informações aqui:

Quando é tarde demais para contribuir para um 529?

Se você estiver em um dos sete estados isentos de impostos, em um dos nove estados que não oferecem incentivos fiscais ou em um dos dois estados que não se importam com o plano que você usa, esta seção será a mais importante neste post. Se você estiver em um dos outros estados, deverá usar seu plano estadual pelo menos até o valor da redução fiscal. A menos que o seu plano estadual seja péssimo, você provavelmente deveria mantê-lo mesmo para valores acima da redução de impostos, apenas por uma questão de simplicidade. A diferença mais importante entre os planos 529 é claramente a presença e o valor de um crédito ou dedução fiscal estadual. Há cada vez menos “529 maus” todos os anos e, em muitos casos, os estados com um 529 mau (geralmente repleto de fundos mútuos carregados com rácios de despesas elevados, vendidos por corretores) oferecem um segundo, directamente aos investidores.

No entanto, para aqueles nos outros 18 estados, vamos listar os melhores dos 529 planos estaduais. Na maioria das vezes, encontrar o melhor plano 529 para você deve basear-se em taxas e opções de investimento. Se um plano oferecer taxas de plano relativamente baixas e uma boa seleção de fundos passivos/índices de baixo custo de lugares como Vanguard e DFA, ele terá uma classificação mais elevada. A usabilidade do site, a comunicação e o atendimento ao cliente também variam, mas esses são fatores muito mais difíceis de avaliar. Farei comentários ocasionais sobre eles e deixarei que os leitores comentem mais sobre eles na seção de comentários abaixo da postagem. Também vou ignorar os planos de “faculdade pré-paga”. Eles variam de acordo com o estado, mas são projetados principalmente para serem usados por aqueles que frequentam instituições estaduais em seu estado. São assunto para outro post.

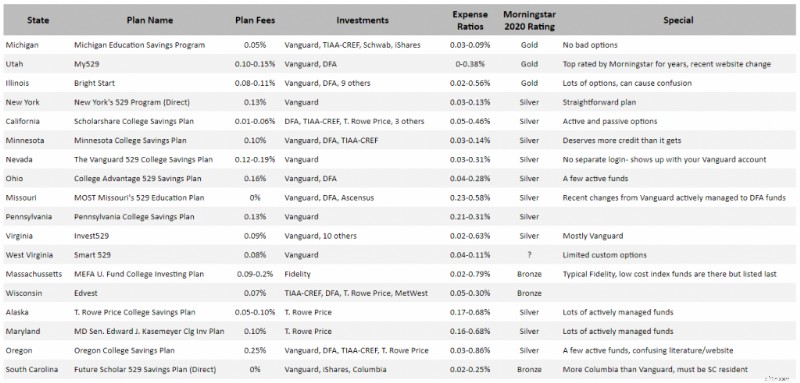

A metade superior dos planos na tabela acima [clique na tabela para ver uma versão maior] são todos planos muito bons. A metade inferior são bons planos, mas não de primeira linha. Vou analisar os 12 melhores planos 529 e discuti-los individualmente.

Programa de poupança educacional nº 1 em Michigan

O programa de Michigan foi uma das maiores surpresas da minha análise. Este plano apresentou melhorias significativas (principalmente custos mais baixos) nos últimos anos e agora é considerado um plano de primeira linha pela maioria. Os custos são baixos, os investimentos são bons, o site é simples e a supervisão dos investimentos é excelente. E a Morningstar recompensou o plano com o prêmio estrela de ouro em 2020 e 2021.

#2 Utah My529

O Utah 529 é o plano que uso, assim como muitas pessoas de fora do estado. Eles foram classificados como “ouro” pela Morningstar por uma década. Os índices de despesas são baixos e parecem diminuir a cada ano. A supervisão do investimento é ótima. Até consegui que o diretor de conformidade atendesse uma ligação minha em seu celular à noite. Eles fizeram recentemente uma atualização em seu site que considerei principalmente um downgrade (daí o telefonema), mas eles têm planos de restaurar as informações que estavam faltando (informações de preço por ação). Existem fundos Vanguard e DFA, mas o que mais gosto no plano de Utah (além da redução de impostos para nós, Utahns) é a capacidade de realmente personalizar sua alocação de ativos.

#3 Illinois BrightStart

Illinois tem um plano perenemente bem avaliado. Meu grande problema com eles é que acho que eles oferecem tantas opções que fica confuso. Existem 11 empresas de fundos diferentes representadas em sua formação. No entanto, existem muitos bons e é fácil manter as despesas baixas. Serei honesto, no entanto. Quando penso nos governos estaduais em que confio, Illinois não me vem à mente como estando no topo da lista.

#4 Programa 529 de Nova York (Direto)

Como muitos estados, Nova York tem um plano direto e um plano vendido por consultor. Certifique-se de que você está no lugar certo! O plano direto de Nova York está frequentemente nas cinco principais listas de investidores experientes. Adoro que seja simples e de baixo custo. Você não tem a flexibilidade que obtém no plano de Utah, mas geralmente economiza alguns pontos básicos em despesas.

#5 Plano de Poupança da California Scholarshare College

A Califórnia também entrou e saiu dos cinco primeiros ao longo dos anos. As despesas sempre foram bastante baixas. Eu os censuro por não terem fundos do Vanguard e por terem tantos fundos ativos disponíveis.

Nº 6 Plano de Poupança da Minnesota College

Aqui está outra grande surpresa da minha pesquisa. O plano de Minnesota não recebe o crédito que merece para investidores de fora do estado. Bons fundos, despesas baixas, site simples. Quanto ao imposto de renda estadual, os rendimentos são diferidos até serem retirados e as distribuições para despesas de ensino superior são gratuitas. Eu não ficaria surpreso em ver as pessoas considerando este um plano de primeira linha em breve.

#7 Plano de Poupança do Nevada The Vanguard College

Nevada é outro estado com mais de um plano 529; certifique-se de escolher o caminho certo. Este, administrado pela Vanguard, é frequentemente considerado um plano de topo. A grande vantagem para investidores de fora do estado é que você pode visualizá-lo enquanto estiver conectado à sua conta normal do Vanguard, simplificando suas tarefas financeiras.

#8 Plano de Poupança Ohio College Advantage 529

Também já vi o plano de Ohio nas cinco listas principais. Não acho que eles realmente tenham mudado alguma coisa, só que a competição ficou mais acirrada. Os custos são baixos, apenas tome cuidado porque eles usam alguns fundos gerenciados ativamente.

#9º plano educacional MAIS 529 do Missouri

O MOST 529 do Missouri é outro plano que muitas pessoas não conhecem. Na verdade, este plano descartou recentemente alguns fundos do Vanguard para fundos do DFA, mas isso provavelmente é uma coisa boa, já que os que foram descartados foram gerenciados ativamente. As despesas gerais tendem a ser um degrau mais altas do que a maioria dos planos acima.

#10 Plano de poupança para faculdades da Pensilvânia

O plano da Pensilvânia não é um plano ruim, cheio de fundos da Vanguard e despesas razoáveis. Provavelmente não estará na lista dos 5 primeiros de ninguém.

#11 Virgínia Invest529

Tenha cuidado na Virgínia, eles também têm um 529 vendido por corretor, que na verdade é usado por muitos corretores. Você não quer isso. Você também pode não querer este Invest529. Foi um dos favoritos da Morningstar por um tempo, mas eles o rebaixaram recentemente quando mudaram seu processo de classificação. Minha maior reclamação é simplesmente o grande número de empresas de fundos utilizadas. Gosto de flexibilidade, mas muita complexidade não ajuda.

#12 West Virginia Smart 529

Novamente, tome cuidado com a opção vendida pelo corretor neste estado. Não tenho certeza se essa opção direta é nova ou se a Morningstar simplesmente a perdeu nos últimos anos. Parece um plano bastante decente e não ficaria surpreso se ele subisse na classificação nos próximos anos.

Os Outros

Não vejo nenhuma razão para a maioria ultrapassar o número 12 ao tentar decidir qual 529 usar. Mas farei alguns comentários sobre os outros no gráfico de qualquer maneira. Se você for realmente cuidadoso, poderá fazer um ótimo uso do plano de Massachusetts (ou do plano de New Hampshire, que também pode estar na lista acima/ao lado de Massachusetts). Eles são típicos da Fidelity - se você souber onde procurar, poderá obter os fundos de índice com custos baixíssimos, mas eles farão tudo o que puderem para tentar colocá-lo nos fundos de alto custo gerenciados ativamente. A maioria dos outros é ocasionalmente bem avaliada por outros, mas não gosto da falta de fundos do Vanguard. Nunca fiquei muito impressionado com os planos da T. Rowe Price. Algumas pessoas parecem gostar das mudanças que o Oregon vem fazendo, mas achei o site deles um dos mais confusos que existem. Recentemente, eles mudaram de uma dedução para um crédito fiscal que também prejudicará os residentes de alta renda. A Carolina do Sul não tem o site mais simples, mas pode ser um plano muito bom para alguns de vocês. . . .ou seja, aqueles que moram na Carolina do Sul. Ninguém mais é bem-vindo. Existem apenas três ou quatro planos que não querem investidores de fora do estado, e a Carolina do Sul é um deles. Vou deixá-lo na lista para que os habitantes da Carolina do Sul incluam em suas pesquisas.

Os melhores 529 planos:o resultado final

Consulte primeiro o seu plano estadual para ver se você tem direito a uma redução de impostos. Caso contrário, escolha um plano entre os 12 primeiros e siga em frente. Certamente, aqueles que seguiram meu conselho há alguns anos e seguiram o plano de Utah tiveram poucos motivos para se arrepender. Mas não há razão para ser dogmático quanto a isso. Muitos outros 529 reduziram despesas e agora existem muitas boas opções por aí. Ao selecionar cuidadosamente as opções de investimento em qualquer uma das 12 principais, você pode manter suas despesas baixas o suficiente para que não representem um obstáculo significativo para seus retornos.

O que você acha? Qual plano 529 você usa e por quê? O que você usaria se não obtivesse uma dedução ou crédito fiscal estadual?

-

Esperando pela verificação do estímulo do coronavírus? As informações de depósito direto devem ser entregues ao meio-dia de hoje,

IRS diz p Receba todas as notícias mais recentes sobre coronavírus e muito mais entregues diariamente em sua caixa de entrada. Se você está entre os milhões de americanos que ainda aguardam o pagam

-

Descoberta e contato de dívidas:um guia para identificar e alcançar seus credores

Mesmo durante meus períodos financeiros mais difíceis, consegui fazer pagamentos aos meus credores em dia. Nem todo mundo tem tanta sorte. Algumas pessoas desistem e acabam perdendo a noção de onde de

Artigos em Destaque

- Construa uma despensa de alimentos:proteja seu orçamento do aumento dos custos dos alimentos

- O que é Retorno do Investimento (ROI)?

- O que é Value Date?

- Diversão econômica:ideias para o tédio sem gastar muito

- Planejando uma viagem para a Disney World com um orçamento

- Qual é a taxa de juros anual efetiva?

- O que é uma anuidade indexada?

- Estratégia de cascata financeira para médicos:um guia para novos residentes e residentes

-

3 coisas que todo comprador experiente faz ao comparar empréstimos pessoais

3 coisas que todo comprador experiente faz ao comparar empréstimos pessoais Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Como verificar o status de um cartão de benefício eletrônico North Carolina Quest

Como verificar o status de um cartão de benefício eletrônico North Carolina Quest Os cartões de transferência de benefícios da Quest são um grande benefício para aqueles que precisam de uma ajudinha para pagar as compras. p Cartão de transferência eletrônica de benefícios da Caroli...