Estratégia de cascata financeira para médicos:um guia para novos residentes e residentes

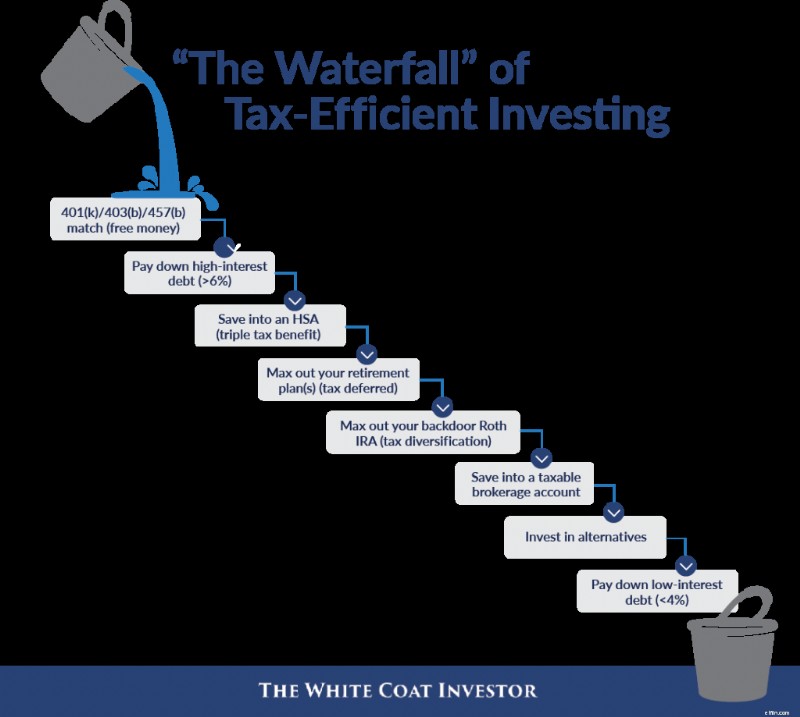

A postagem de hoje é inspirada em uma de nossas palestrantes principais do WCICON25 e amiga de longa data do WCI, Sarah Catherine (SC) Gutierrez, CFP. Na nossa primeira conferência em 2018, ela apresentou o que chama de “A Cascata” do investimento fiscalmente eficiente. À medida que você enche um copo, ele transborda para o próximo, conforme demonstrado no primeiro gráfico abaixo.

Vamos aprofundar o assunto, principalmente no que se refere a novos residentes e atendimentos.

Cachoeiras financeiras do investidor de jaleco branco

Os médicos adoram esse tipo de coisa – uma lista que lhes diz exatamente o que fazer com seu dinheiro. A realidade é um pouco mais complicada do que apenas uma lista, e um aquarista hardcore geralmente consegue escolher alguns detalhes em qualquer lista. Mas eles ainda são muito úteis como regra geral. O que eu gostaria de fazer hoje é apresentar uma “cascata” tanto para novos moradores quanto para novos frequentadores. Tenho certeza de que a seção de comentários estará cheia de lêndeas, o que é ótimo. Nada disso está gravado em pedra. Mas acho que ainda será útil para muitos leitores.

Aqui está o gráfico original, inspirado no SC Gutierrez.

Agora vamos às cachoeiras específicas para moradores e novos frequentadores. Esteja ciente de que não estou falando apenas de dinheiro em minhas “cachoeiras”; Também estou falando sobre tempo e energia vital.

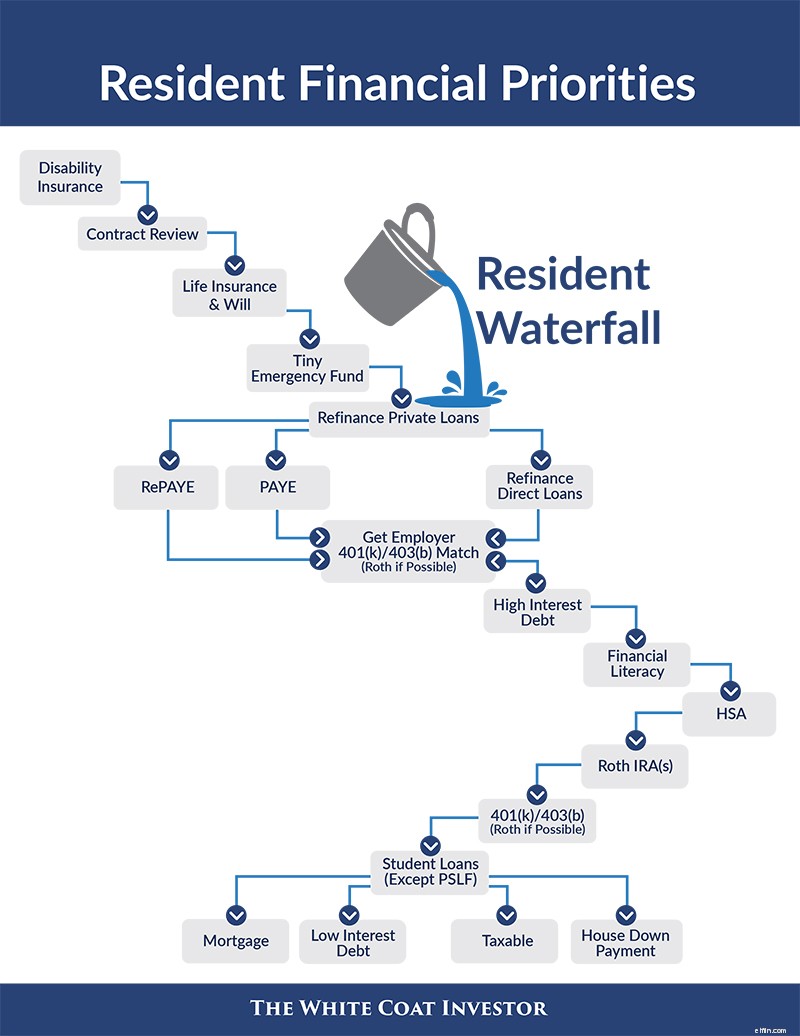

Cachoeira Financeira Residente

Aqui está o que os novos residentes deveriam estar pensando.

Seguro

Como você pode ver, nosso primeiro balde na cachoeira é o seguro. Se o seu tempo, energia e dinheiro são tão limitados que você não pode fazer mais nada, recomendo fazer um seguro de invalidez. Uma apólice individual (com um bom piloto de Opção de Compra Futura) é provavelmente a melhor, mas obtenha, no mínimo, uma apólice de grupo.

O seguro de vida vem em seguida, pelo menos para quem tem outra pessoa (geralmente cônjuge e/ou filhos), dependendo da renda. Se você tem filhos, também precisa de um testamento.

Fundo de Emergência

O próximo passo é um fundo de emergência, mas este deve ser um fundo de emergência do tamanho dos residentes. Provavelmente é uma quantia de quatro dígitos. Isso é dinheiro suficiente para substituir uma máquina de lavar, voar para um funeral e talvez até comprar um batedor sem contrair novas dívidas. Tradicionalmente, um fundo de emergência representa de 3 a 6 meses de despesas.

Dave Ramsey não recomenda um fundo de emergência de 3 a 6 meses para qualquer pessoa com dívidas, simplesmente porque tem coisas melhores para fazer com seu dinheiro. Concordo que um enorme fundo de emergência não é uma grande prioridade para os residentes por alguns motivos:

- Primeiro, seu emprego e salário são muito estáveis como residente.

- Em segundo lugar, você tem muitos usos excelentes para seu dinheiro, provavelmente incluindo uma dívida de seis dígitos a mais de 6%.

- Finalmente, as contribuições diretas para um Roth IRA podem ser retiradas a qualquer momento, isentas de impostos e penalidades e, nesse aspecto, podem servir como um fundo de emergência.

Simplesmente não faz sentido ter uma quantia de cinco dígitos ganhando, digamos, 3% a 4% de juros enquanto deixa passar os benefícios fiscais das contas Roth e paga 6% + juros sobre um empréstimo. Mas $ 1.000? Claro. E cerca de US$ 2.000 a US$ 5.000? OK. Talvez até US$ 10.000. Mas não mais do que isso para uma família que depende principalmente dos rendimentos de um residente para sobreviver. Isso cuida da seção “seguro”.

Empréstimos estudantis

A seguir, passamos para a seção “empréstimo estudantil”. Este é o elefante na sala financeira para 3/4 dos residentes e não pode ser ignorado. Você precisa de um plano para seus empréstimos estudantis. Os empréstimos estudantis privados podem ser refinanciados com segurança sempre que você convencer alguém a lhe oferecer uma taxa mais baixa. Se fossem meus, eu começaria no dia em que saísse da residência e repetiria a cada seis meses. Você não deveria ter que tolerar ou adiar, pois existem empresas privadas que oferecem pagamentos de US$ 0 a US$ 100 por mês. Você pode pagar por isso.

Você também precisa de um plano para seus empréstimos federais diretos. Infelizmente, isso é um pouco mais opaco em 2024. O plano que você provavelmente gostaria de explorar é SAVE, que foi introduzido em 2023 e essencialmente substitui REPAYE. O objetivo do SAVE é impedir o acúmulo de juros e reduzir efetivamente a taxa do seu empréstimo. Nosso conselho foi que os mutuários que ganham menos do que devem em empréstimos estudantis deveriam considerar fortemente a mudança para o SAVE. Mas o SAVE está agora a avançar no sistema judicial e há uma boa probabilidade de que o programa acabe por ser apagado. Se precisar de ajuda com empréstimos estudantis, peça alguns conselhos.

Maximize o salário e pague dívidas com juros altos

Neste ponto, você quer ter certeza de não deixar nada do seu salário em cima da mesa. O que quero dizer com isso? Quero dizer, o empregador corresponde ao seu 401 (k) ou 403 (b). Vá ao RH, peça o documento do plano, veja se há correspondência e determine com quanto você deve contribuir para obtê-lo. Contribua com esse valor para o 401(k)/403(b) (use a opção Roth, se disponível). Sua próxima prioridade é dívida com juros altos. O que quero dizer com isso? Quero dizer, aqueles cartões de crédito que você usou para pagar as despesas da entrevista. Quero dizer aquele empréstimo de realocação de 9% que você fez. Quero dizer aquele empréstimo de carro de 7% que você tem. Pague. Investidores experientes salivam com retornos garantidos de 7% a 30%, e você os tem parados em seu arquivo.

Educação Financeira

Sua próxima prioridade não custará muito dinheiro, mas custará algum tempo. Você precisa se alfabetizar financeiramente. Talvez isso signifique investir em alguns bons livros ou até mesmo no curso Fire Your Financial Advisor (agora temos cursos específicos voltados para residentes e estudantes de medicina). Talvez signifique pagar algumas centenas de dólares a um consultor financeiro para ajudar a elaborar um plano. Talvez signifique passar horas durante uma chamada lendo postagens antigas de blogs, participando do Fórum WCI ou conferindo grupos de mídia social e Reddit. Será diferente para cada pessoa, mas você precisa obter conhecimentos financeiros básicos.

Conta Poupança Saúde

Sua próxima prioridade de investimento pode ser uma Conta Poupança de Saúde. Esta conta triplamente isenta de impostos é o melhor negócio para investir, mas a maioria dos residentes não é elegível para uma, pois não tem um plano de saúde com franquia elevada. Tudo bem se você não for, mas se for elegível, certifique-se de usar esta conta. Seu empregador pode até colocar algum dinheiro lá para você.

Roth IRA

Em seguida vem o Roth IRA. Como residente, você pode estar na faixa de impostos mais baixa do resto da vida. Aproveite esta conta isenta de impostos enquanto ainda pode. Lembre-se de que você pode até fazer um para um cônjuge que não trabalha com sua renda. Uma possível exceção a isso é se você estiver tentando minimizar sua renda para poder aproveitar as vantagens do perdão do empréstimo de serviço público. Mas, no longo prazo, a maioria das pessoas ficará feliz por ter investido em contas isentas de impostos durante a residência. Lembre-se que você tem até o dia do imposto do ano seguinte para fazer sua contribuição. Além disso, se você faz muito trabalho clandestino ou tem um cônjuge que ganha muito, talvez seja necessário fazer essas contribuições por meio do Backdoor.

401(k) ou 403(b)

Em seguida vem o seu 401(k) ou 403(b), novamente usando a opção Roth, se disponível – uma exceção potencial pode ser aqueles que optam pelo PSLF e desejam usar uma conta com imposto diferido. Se não houver opção Roth disponível, converta tudo em um Roth IRA no ano fiscal em que você se tornar participante (supondo que você se separe de seu empregador).

Se você ainda não ficou sem dinheiro neste momento, provavelmente você é algum tipo de residente superpoupador (ou casado com um atendente, nesse caso você pode querer combinar esta cachoeira com a abaixo de uma forma que faça sentido para sua situação). Mas se você tiver dinheiro, veja o que fazer a seguir. Pague seus empréstimos privados (e até mesmo os federais, se não optar pelo PSLF). Sem empréstimos? Então, comece a jogar participando. Crie seu fundo de emergência, comece a economizar um adiantamento (ou pague a hipoteca se você comprou uma casa residencial) e comece a investir em bens tributáveis. E pelo amor de Deus, vá de férias.

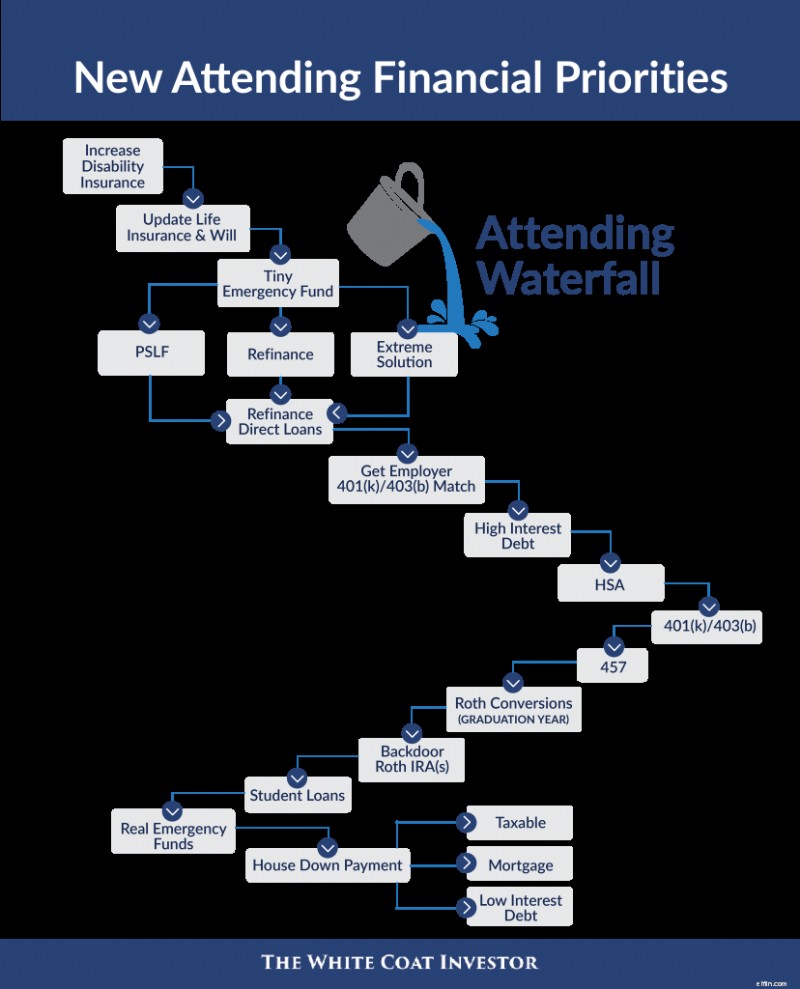

Participando da Cachoeira

Seguro

Como residente, você provavelmente não poderia pagar ou se qualificar para todos os seguros de que precisava. Agora é a hora de adicionar outra apólice de seguro de invalidez (ou exercer a opção de compra futura) e, se necessário, outra apólice de seguro de vida. Casou-se, teve um filho ou mudou-se para outro estado? Atualize isso! Você ainda precisa daquele pequeno fundo de emergência, se não tiver um.

Empréstimos estudantis

Também é hora de abordar novamente a questão do empréstimo estudantil. Neste ponto, você deve saber se está optando pelo PSLF (ou seja, você é empregado diretamente por um 501(c)(3) depois de fazer um número significativo de pequenos pagamentos qualificados durante o treinamento?). Se estiver, isso provavelmente significa mudar para PAYE (assumindo que agora oferece pagamentos mais baixos devido ao limite). Se você não está optando pelo PSLF e está em uma situação típica de empréstimo, devendo menos de 1,5X sua renda bruta, talvez seja hora de refinanciar seus empréstimos estudantis (embora as taxas de juros atuais possam não tornar o refinanciamento um negócio tão bom). Se você estiver em uma situação extrema com empréstimos estudantis monstruosos (1,5-4X + do seu salário bruto) e NÃO optar pelo PSLF, provavelmente deverá obter alguns conselhos sobre empréstimos estudantis. Primeiro, certifique-se REALMENTE de que você não consegue um emprego em uma instituição qualificada para PSLF. Então considere o perdão PAYE (20 anos de pagamentos em troca do perdão tributável do restante). Certifique-se de economizar para aquela bomba fiscal no ano 20.

Se você refinanciou seus empréstimos, sua próxima prioridade é pagar o suficiente para que eles desapareçam em cinco anos. Muitas pessoas recusaram essa recomendação, mas se você vive como residente e não tem dívidas extremas, pode fazer isso com dinheiro de sobra. Nenhuma regra prática é 100% e a correlação não é necessariamente uma causalidade, mas posso lhe dizer uma coisa:a maioria dos médicos que se tornam financeiramente bem-sucedidos se livram de seus empréstimos estudantis em cinco anos. A maioria daqueles que não obtiveram sucesso financeiro ainda tinham empréstimos após cinco anos. Se você está optando pelo PSLF (ou mesmo por uma solução extrema como o perdão PAYE), ainda precisará fazer esses pagamentos. Basta incluí-los em suas contas de investimento, para que, se algo acontecer ao PSLF, você não fique para trás. Trabalhar em um 501(c)(3) não é uma autorização para não viver como residente por 2 a 5 anos após a residência.

Contas de aposentadoria

Aproveite as vantagens das contas de aposentadoria. Obtenha a correspondência do seu empregador e livre-se de qualquer dívida com juros altos, conforme indicado na seção de residentes. Então, vá para o HSA. Neste ponto, a lista de prioridades é um pouco diferente durante os primeiros seis meses fora da residência, em oposição a todos os anos seguintes. Durante os seus últimos seis meses de residência e os primeiros seis meses de frequência, você estará em uma faixa intermediária de impostos - não tão baixa quanto a que você tinha como residente, mas não tão alta quanto durante seus anos de pico de ganhos, especialmente se você estiver em uma parceria. Se você fez contribuições 401(k)/403(b) com imposto diferido durante a residência, agora é a hora de convertê-las em um Roth IRA. Se você for elegível para um Roth 401(k)/403(b), use-o este ano. Suas contribuições para Roth IRA agora também podem precisar passar pelo Backdoor, mas você ainda tem até o Dia do Imposto do ano seguinte para fazê-las.

Quando você estiver no segundo ano como participante e nos anos de pico de ganhos ou se aproximando, é hora de priorizar contas com impostos diferidos superiores às contas isentas de impostos. Isso significa que você provavelmente concluiu as conversões de Roth. Chega de Roth 401(k)/403(b)/457. Maximize suas contas com impostos diferidos (incluindo seu 457, se tiver custos baixos; boas opções de investimento; boas opções de distribuição; e, se for um plano não governamental, for um empregador estável). Então, faça seus Backdoor Roth IRAs.

Pagar empréstimos estudantis

Minha próxima prioridade neste momento para aqueles com dinheiro adicional seria pagar seus empréstimos estudantis ainda mais rápido. Você tem colegas pagando seus empréstimos em 18, 12, nove e até seis meses. Quanto mais cedo você os pagar, mais cedo poderá seguir em frente com sua vida financeira. Não caia na armadilha de “Eles representam apenas 5% a 6%; aposto que meus investimentos podem ter um desempenho melhor do que isso”. Talvez você seja um daqueles raros médicos que realmente investem a diferença e cujos hábitos de prescrição não são afetados pela publicidade das grandes farmacêuticas, mas provavelmente não é. Sim, é provável que a matemática a longo prazo funcione, mas o comportamento a longo prazo normalmente não funciona.

Aumentar o Fundo de Emergência e Comprar uma Casa da Maneira Certa

Quando os empréstimos estudantis acabam, você está quase no fim de sua vida como um período de residente. Aumente esse fundo de emergência para 3 a 6 meses de despesas antes de expandir seu estilo de vida. Se você ainda não comprou uma casa com empréstimo médico, economize um pagamento inicial. Se você tiver um empréstimo médico, considere pagá-lo e refinanciar para um empréstimo convencional, se conseguir uma taxa mais baixa. Invista em dívidas tributáveis, pague dívidas com juros baixos e talvez até jogue algo extra na hipoteca - escolha do revendedor. Este é também o local onde pode caber o financiamento de 529 e outras poupanças para a próxima geração.

Esperançosamente, você achará essas duas “cachoeiras” úteis em seu planejamento financeiro. Essa questão financeira não é tão complicada - grande parte é você fazer um esforço único e depois colocá-lo no piloto automático. Coloque suas finanças em ordem para que você possa se concentrar no que é mais importante em sua vida.

O que você acha? Você concorda com minhas cachoeiras? Por que ou por que não? O que você mudaria ou acrescentaria?

[Esta postagem atualizada foi publicada originalmente em 2018.]

-

Decodificando o jargão de investimento:termos essenciais para iniciantes

ESTE POST PODE CONTER LINKS DE AFILIADOS. POR FAVOR, VEJA MINHAS DIVULGAÇÕES. PARA MAIS INFORMAÇÕES. Investir pode ser confuso. Não só existem muitos tipos diferentes de investimentos para investi

-

As diferenças entre Cigna Open Access e PPO

p As vezes, navegar pelas opções de assistência médica pode ser parecido com vagar por um labirinto mal iluminado. Existem tantas opções diferentes, cada um com seu próprio acrônimo que pode ser difíc

Artigos em Destaque

- O que é uma varredura de dinheiro?

- Taxa de crescimento sustentável (SGR)

- O que é uma dedução fiscal?

- Quanto tempo leva para pagar um adiantamento em cada estado?

- O que é Taxa de crescimento sustentável?

- Pague empréstimos estudantis ou invista - como avançar para financiar a aposentadoria

- Como você calcula o capital de giro?

- Tornando a vida mais fácil para você com essas 19 ideias!

-

Como concorrer ao conselho em um condomínio

Como concorrer ao conselho em um condomínio p Todos os que compram uma casa em um condomínio ou condomínio tornam-se automaticamente membros da associação de proprietários da comunidade. O HOA elege uma diretoria voluntária entre os membros da ...

-

Quanto tempo depois de começar um novo emprego posso comprar uma casa?

Quanto tempo depois de começar um novo emprego posso comprar uma casa? Quanto tempo depois de começar um novo emprego posso comprar uma casa? p Mesmo que começar um novo emprego antes de se inscrever para uma hipoteca possa não ser a melhor ideia, isso nem sempre levará ...