Independência financeira, aposentadoria precoce (FIRE):um guia abrangente

O movimento FIRE cresceu em popularidade na última década. Hoje, vamos mergulhar no assunto e ver se ele se aplica (ou poderia se aplicar) a você.

O que significa FOGO?

Para quem não sabe, FIRE significa Independência Financeira, Aposentar-se Antecipadamente. O Movimento FIRE tem sua própria página na Wikipedia atualmente e tecnicamente existe há décadas, pelo menos desde que Vicki Robin escreveu Your Money or Your Life em 1992. No entanto, ninguém estava realmente falando sobre isso quando comecei a blogar em 2011.

Quem iniciou o movimento FIRE?

O termo passou a ser de uso comum na blogosfera financeira entre 2014 e 2016. Mr. Money Moustache (cujo blog começou um mês antes de The White Coat Investor) foi considerado um dos primeiros blogs de independência financeira do FIRE, aposentando-se cedo, tendo se aposentado aos 30 e poucos anos, antes de ter filhos com uma filosofia estóica com uma renda relativamente pequena. Mas passaram vários anos até que dezenas de blogs com o termo FIRE no nome surgissem, incluindo The Physician on FIRE, que começou em 2016.

Minha primeira discussão sobre o FIRE foi publicada no final de 2011, embora eu não tenha usado esse termo e, na verdade, não tenha sido tão positivo quanto ao conceito. Aquela postagem que discutia a metodologia FIRE e por que talvez não valesse a pena o sacrifício se chamava 14 razões pelas quais você não deveria se aposentar mais cedo. Levei cinco anos para escrever a refutação de 14 razões para se aposentar mais cedo. Essa postagem discutiu ainda mais os conceitos do movimento FIRE e apontou os benefícios óbvios de se aposentar mais cedo.

Diverti-me muito observando o movimento de aposentadoria antecipada do FIRE na última década, incluindo seu boom, algumas dores de crescimento, o pico do FIRE em 2018 e até mesmo alguns fracassos. Não sei se as pessoas me consideram um blogueiro FIRE e o The White Coat Investor um blog FIRE, mas sou financeiramente independente, faço um blog e falamos sobre conceitos FIRE com frequência. Eu me vejo mais como um insider do que um outsider, mas tenho certeza de que gasto muito dinheiro para o gosto de muitos blogueiros do FIRE e certamente não me qualifico para a parte RE do FIRE, visto que estou administrando o WCI e ainda praticando em meio período.

O que é o método FIRE e como você vive o estilo de vida FIRE? Vamos nos aprofundar nos cinco princípios de Independência Financeira e Aposentadoria Antecipada.

Aposentadoria nº 1 é um número

Quando as pessoas ouvem a palavra aposentadoria, a maioria pensa em idosos jogando golfe ou sentados assistindo TV e esperando que os netos venham neste fim de semana. Aposentadoria é dedicar 20 ou 30 anos à empresa, receber uma pensão e um relógio de ouro e entrar nos anos dourados. A reforma antecipada é aos 62, 60, ou (GASP!) até aos 55. Os alfabetizados financeiramente, contudo, pensam na reforma não como uma idade, mas como um número.

“Quanto dinheiro preciso para me aposentar?” você pode perguntar. Bem, isso varia entre as pessoas, mas pode ser calculado. Aproximadamente, é 25 vezes o que você gasta por ano. Se você está falando de uma aposentadoria muito precoce, talvez seja 30 ou até 33 vezes o que você gasta a cada ano. Isso inclui todas as suas despesas, é claro, incluindo impostos e quaisquer taxas de consultoria financeira. De onde vem esse número? Vem principalmente da Diretriz da Regra de 4%.

Qual é a regra dos 4% para aposentadoria?

Basicamente, houve uma série de estudos que mostraram, utilizando dados históricos, que se gastarmos apenas cerca de 4% do nosso pé-de-meia por ano, ajustado para cima todos os anos com a inflação, é muito pouco provável que fiquemos sem dinheiro ao longo de uma reforma de 30 anos. Na verdade, em média, você ainda tinha 2,7 vezes o valor com que se aposentou após 30 anos. Se você fizer engenharia reversa da regra dos 4%, receberá 25 vezes o que gasta, para poder calcular o número da sua aposentadoria (independência financeira). Obviamente, você precisa ter uma ideia de quanto gasta para descobrir tudo isso.

#2 Reduza suas despesas:a taxa de poupança é mais importante do que a taxa de retorno

O segundo conceito mais importante no FIRE é perceber que quanto mais rápido você deseja alcançar a independência financeira, mais importante se torna quanto você ganha e quanto dessa renda você economiza. Os investidores tradicionais na reforma dependem de décadas de juros compostos para fazer o trabalho pesado nas suas carteiras. Os fanáticos do FOGO não têm tanto tempo e devem aplicar a estratégia de poupança do FOGO. Eles querem se aposentar em uma década. Ou menos. Em média, as suas poupanças para a reforma não vão duplicar sequer uma vez entre o momento em que o dinheiro foi ganho e o momento da reforma.

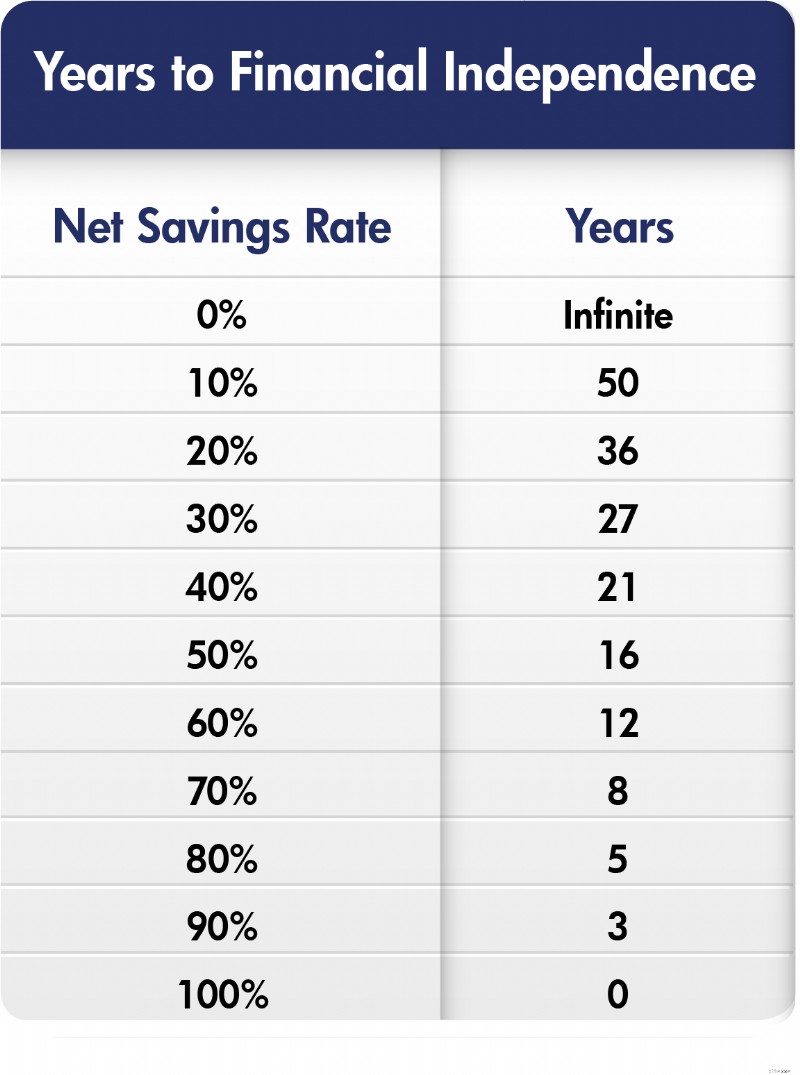

Se poupar 15% do rendimento bruto é uma taxa de poupança adequada para um americano típico ter uma carreira e reforma típicas e 20% é adequado para médicos com o seu habitual início tardio, pode imaginar que um verdadeiro fã do FIRE precisa de poupar muito mais dinheiro. Você está certo, e não é incomum que essas pessoas economizem 40%, 50% ou até 70% de sua renda bruta para a aposentadoria. Quanto mais você economiza, mais cedo alcançará a independência financeira. O mais famoso é que esse conceito foi explicado pelo Sr. Money Bigode em um gráfico semelhante a este:

Observe que este gráfico usa a taxa de poupança LÍQUIDA, não a taxa de poupança bruta que mencionei acima. É construído usando premissas de retorno razoáveis e a regra dos 4%. Como você pode ver, porém, se economizar apenas 10% de sua renda, trabalhará dos 20 aos 70 anos. Mas se economizar 50%, poderá cortar 34 anos dessa carreira. Grande diferença! O mais fanático dos entusiastas do FIRE começa a olhar para as taxas de poupança que os levam ao FI em menos de uma década e vê possibilidades.

#3 Os capitalistas não precisam trabalhar

O movimento FIRE pode ser o movimento pró-capitalista mais solidamente de sempre. A ideia do FIRE é viver não do seu trabalho, mas do seu capital. Como tal, o foco está em obter capital o mais rápido possível para que você possa viver dele. Bem, existem apenas duas maneiras de obter capital. Você pode tomá-lo emprestado (o que acarreta seus próprios custos e riscos) ou pode fazê-lo à moda antiga – ganhando-o e não gastando-o.

O pessoal mais radical do FIRE quer não trabalhar na idade em que a maioria dos médicos conclui sua formação - na casa dos 30 ou mesmo no final dos 20 anos. Isso significa que eles precisam obter uma boa renda, obtê-la cedo, economizar a maior parte dela e investi-la com sabedoria. O clássico FIRE é um “mano da tecnologia” que saiu da faculdade aos 22 anos como engenheiro de software e ganhou um salário de seis dígitos, possivelmente com algumas opções de ações, mas continuou vivendo como se estivesse na faculdade. Talvez nenhum parceiro. Provavelmente sem filhos. Gostos baratos. Hobbies baratos e talvez o amor por viajar com orçamento limitado ou até mesmo hackear viagens. A versão médica disso é semelhante, mas geralmente envolve a aposentadoria aos 40, em vez dos 30, e talvez gostos um pouco mais caros. Em vez de viver como residente por 2 a 5 anos, como aconselhei todos os médicos, você faz isso por 10 anos e depois desiste completamente.

O conceito aqui, porém, é que você pode trabalhar duro ou conseguir algum dinheiro e fazer com que esse dinheiro trabalhe duro.

#4 A correlação entre gastos e felicidade é muito frouxa

O pessoal do FIRE está convencido de que você não pode gastar até chegar à felicidade, nem antes nem depois de atingir seu número de independência financeira. A evidência é bastante forte de que as pessoas se habituam a rendimentos mais elevados, a gastos mais elevados, a coisas melhores e a experiências mais sofisticadas de forma relativamente rápida. Então, eles não ficam mais felizes. Certamente, a lei dos rendimentos decrescentes se aplica. Dirigir oito horas para passar um fim de semana prolongado na casa da tia Cindy é ótimo. Voar para Cancún e ficar em um resort três estrelas é ainda melhor. Mas voar para Cancún em primeira classe e ficar em um resort cinco estrelas é apenas um pouco melhor, mesmo que custe cinco vezes mais. Como disse Sócrates:“O mais rico é aquele que se contenta com o mínimo”. O pessoal do FIRE realmente acredita que gastar mais não os deixará mais felizes.

#5 Muitas pessoas demitidas trabalham e a maioria é paga

Se há algo que ficou claro na última década, é que a maioria dessas pessoas que FOIAM não param de fazer um trabalho significativo. Pessoas que são motivadas o suficiente para economizar ativos para uma vida inteira em uma década não são os mesmos tipos que podem consumir a Netflix por semanas a fio e ficar satisfeitos. Eles simplesmente não são as mesmas pessoas. Eles funcionam. Às vezes é apenas trabalho voluntário, mas mais frequentemente é trabalho remunerado. No entanto, tende a ser em tempo parcial, nos seus próprios termos, e geralmente envolvendo um projeto apaixonante. Eles descobriram que o trabalho envolve suas mentes e os torna mais felizes, além de proporcionar segurança e oportunidades financeiras adicionais – mesmo que essa oportunidade seja apenas para doar mais dinheiro. A Polícia de Aposentadoria da Internet pode dizer que acabou de mudar de emprego e não está realmente aposentada, mas os fãs do FIRE não se importam com o que você diz porque eles são FI e estão fazendo o que querem e você não está e não está. Então, empurre.

Vamos nos divertir com o método FIRE

Tudo bem, é a semana do FIRE aqui no WCI, então se alguma das opções acima parece boa para você, não deixe de conferir The Physician on FIRE para um tratamento aprofundado e um pouco de diversão com planilhas. Pelo menos faça um favor a si mesmo e calcule o quão longe você está da independência financeira para se aposentar mais cedo, dado seu nível atual de ativos, gastos, renda e taxa de poupança.

Agora, vamos ver se conseguimos zombar do Movimento FIRE. Há muito o que zombar.

#1 O método FIRE não é nada novo

Uma das coisas estranhas sobre o FIRE é que essas pessoas pensam que inventaram algo novo. Eles não fizeram isso. Quero dizer, autores financeiros e blogueiros têm falado sobre economizar, investir e viver de seus ativos há décadas. Imagine uma conversa hipotética.

Autor financeiro:

Se você economizar 20% de sua renda por 30 anos, terá dinheiro suficiente para nunca mais precisar trabalhar. Por exemplo, se você ganhar $ 250 mil e economizar $ 50 mil ao ano a 5% real por 30 anos, terá $ 3,3 milhões. Com 4% ao ano, você poderá gastar US$ 133 mil por ano, o que deve ser suficiente para manter seu estilo de vida na aposentadoria.

Leitor:

O que acontece se eu economizar mais de 20%?

Autor financeiro:

Bem, você pode se aposentar mais cedo ou gastar mais na aposentadoria.

Leitor:

O que acontece se eu gastar menos antes e depois da aposentadoria?

Autor financeiro:

Bem, você poderia se aposentar muito mais cedo.

Leitor:

O que acontece se eu gastar MUITO menos antes e depois da aposentadoria?

Autor financeiro:

Bem, eu teria que calcular os números, mas aposto que você poderia se aposentar em pouco tempo.

Leitor:

EU INVENTEI O FOGO!!!!!

Essa foi a minha primeira reação ao Movimento FIRE. Achei meio engraçado que as pessoas pensassem que era algum tipo de coisa nova ou revelação profunda.

#2 Diferentes Tipos de FOGO

Este também me faz rir. Algumas pessoas decidiram que precisavam dividir o FOGO em categorias. As definições são um pouco obscuras, mas devem ajudá-lo.

FOGO Lean

Esta é a versão mais extrema do FOGO e requer sacrifícios significativos.

FOGO Gordo

Com FIRE gordo, você gasta mais e arrisca menos do que uma pessoa FIRE magra.

FOGO Costeiro (FOGO LENTO)

Ainda tenho que trabalhar por enquanto, mas você não precisa realmente economizar mais dinheiro para atingir as metas de aposentadoria.

Barista FOGO

Economizei o suficiente para o FIRE, mas ainda trabalho meio período para obter seguro saúde ou para viver um estilo de vida FIRE mais gordo.

FOGO rápido

O FOGO rápido atingirá o FOGO, isso não é o FOGO enxuto, em 3-7 anos, em vez de 10-15.

Portanto, havia FOGO regular e FOGO magro, e FOGO gordo, e mesmo entre os médicos, FOGO obeso mórbido. A ideia é que você gaste menos e assuma mais riscos financeiros ao se aposentar com menos se for uma pessoa magra e FIRE, e poderá gastar mais e arriscar menos se for uma pessoa gorda FIRE. A melhor parte é que as pessoas começaram a atribuir valores monetários a essas categorias e a discutir sobre elas.

"Não, você está gastando US$ 28 mil por ano, isso não é um Lean FIRE! O que há de errado com você? Isso é claramente pelo menos Love Handle FIRE."

Continua. Agora existe o Coast FIRE, que é o conceito de que você pode parar de economizar, continuar trabalhando e, eventualmente, alcançar a independência financeira. O facto de já não necessitar de poupar para a reforma, mas poder “aproveitar” isso, pode permitir-lhe trabalhar menos ou arranjar um emprego que pague menos. À primeira vista, não faz sentido, porque se você estivesse perfeitamente feliz vivendo com apenas parte de sua renda para poder economizar a maior parte no mês passado, e eventualmente terá o suficiente para sustentar essa renda quando fizer o FOGO, o que você vai fazer com tudo isso agora? Mas acho que permite que as pessoas justifiquem cortes no trabalho, mesmo que ainda não sejam verdadeiramente FI. Depois, há o Barista FIRE para aqueles que economizaram apenas o suficiente para financiar sua aposentadoria, mas ainda trabalham meio período para obter benefícios de seguro saúde ou para obter uma renda extra para uma aposentadoria mais confortável. O Barista FIRE permite que você mantenha sua existência pré-FIRE com um pecúlio menor do que seria necessário.

#3 A Religião do FOGO

Qualquer grupo de pessoas pode se tornar um tanto culto com o tempo. Mas se você realmente quer ver o lado religioso do FOGO, espere até que um proeminente guru das finanças nacionais diga algo maldoso sobre eles. Veja Suze Orman quando questionado sobre FOGO:

"Eu odeio isso. Eu odeio isso. Eu odeio isso. Eu odeio isso. Escutem, pessoal. Eu sei que vocês querem se aposentar aos 25. Aos 30. Aos 35, mas... conforme você envelhece, coisas acontecem. Você é atropelado por um carro. Você cai no gelo, você fica doente. Você pega câncer. Se uma catástrofe acontecer, se algo der errado, o que você vai fazer? Você vai queimar vivo. Você precisa de pelo menos US$ 5 milhões, ou US$ 6 milhões. Sério, você pode precisar de US$ 10 milhões, fora isso, simplesmente não será suficiente para a maioria das pessoas. Você pode fazer isso se quiser. Eu pessoalmente acho que é o maior erro, financeiramente falando, que você cometerá em sua vida.

Nossa, a blogosfera FIRE enlouqueceu com aquela entrevista feita em um de seus próprios podcasts. A reação a Dave Ramsey dizendo:“Aos 40 você nunca mais vai trabalhar mais um dia na sua vida?” foi igualmente duro. Vox também entrou nisso, chamando o FIRE de “implausível”.

Quem se importa se alguém não quer fazer o que você está fazendo, não é grande coisa, certo? Não é assim que pelo menos algumas pessoas do movimento FIRE veem as coisas. Você não está apenas desperdiçando sua vida, mas também massacrando o planeta com seus hábitos de desperdício, indo e voltando para o trabalho todos os dias. A intolerância me faz rir um pouco.

#4 Comprando Felicidade

Qualquer pessoa que pensa que não se pode comprar felicidade nunca praticou heli-ski. Caramba, esquiar em si é um hobby caro. Os ingressos para o teleférico custam agora mais de US$ 200 por dia em alguns lugares. Lembro-me de esquiar quando criança por US$ 9,99. Nem me fale sobre esquis de US$ 1.500, jaquetas de US$ 500 e óculos de proteção de US$ 200. Mas adivinhe? É mais divertido do que jogar golfe com disco. Realmente é. Especialmente quando você tem toda a cordilheira só para você e seus quatro melhores amigos de esqui. E o almoço é entregue em uma linda geleira.

Dirigir um Tesla também pode ser muito divertido. Uma casa maior, com um quintal maior, num bairro melhor, num distrito escolar melhor, também tem as suas vantagens. Às vezes me pergunto se os frugalistas verdadeiramente estóicos e radicais só precisam ser expostos a produtos, serviços e experiências mais interessantes. Talvez você realmente prefira trabalhar em um novo assento para seu quintal do que comprar uma cadeira de gramado bem feita na REI, contratar outra pessoa para cortar a grama e passar seu tempo em uma viagem de rafting pelo Grand Canyon, mas perdoe meu ceticismo.

Procurando respostas personalizadas quando se trata de monitorar sua aposentadoria? Confira Boldin, um parceiro WCI que ajuda você a construir seu plano de aposentadoria e o mantém no caminho certo para o futuro que você merece. É muito mais do que uma calculadora de aposentadoria; isso o ajudará a chegar à aposentadoria dos seus sonhos.

O que você acha? Você já ouviu falar em FOGO? O que você acha disso? Você consideraria abandonar a medicina aos 30 ou 40 anos se tivesse condições? Do que você estaria disposto a abrir mão para sair tão cedo?

-

O que você deve saber sobre o novo índice de volatilidade futuro do CME Nasdaq 100

p p p Os comerciantes que buscam o hedge terão uma nova ferramenta à sua disposição a partir de 5 de outubro. p O CME e o Nasdaq anunciaram recentemente o lançamento dos futuros do índice de volat

-

Melhores taxas de hipoteca para 2021

p Comprando uma casa, condomínio, ou o aluguel de um imóvel é uma decisão financeira importante, então você quer ter certeza de que está conseguindo o melhor negócio possível. p A maioria dos comprad

Artigos em Destaque

- Apoiando as finanças familiares:limites e assistência saudável

- Perdão de empréstimos de serviço público (PSLF):seu guia para alívio de empréstimos isentos de impostos

- Desastres naturais:como se preparar para o impensável

- O que é o Financiamento Mezanino?

- O que é a Lei de Disponibilidade de Fundos Acelerados (EFAA)?

- Correlação positiva

- O que é fraude corporativa?

- O que é Retorno Composto Continuamente?

-

O que é o método temporal?

O que é o método temporal? O método temporal é um método de câmbio usado para converter a moeda com a qual uma subsidiária estrangeira normalmente faz negócios para a moeda usada por sua controladora. A moeda comumente usada pe...

-

Como Encontrar o Número do Cheque em um Cheque

Como Encontrar o Número do Cheque em um Cheque Como Encontrar o Número do Cheque em um Cheque Se você der uma olhada em seu talão de cheques, você verá pelo menos três números diferentes em cada cheque. Dois destes, a número de roteamento e núme...