Compreendendo os empréstimos estudantis:um guia abrangente para profissionais

Embora eu ache que seja inteiramente possível concluir uma graduação sem dívidas, isso está se tornando cada vez menos provável para médicos, dentistas, advogados e outros profissionais de alta renda. Esta longa postagem cobrirá tudo o que você precisa saber sobre como gerenciar esses incômodos empréstimos estudantis, desde programas de perdão de empréstimos estudantis até as melhores ofertas de refinanciamento de empréstimos estudantis. Considere isto Empréstimos Estudantis 101. Dividi a postagem por nível de treinamento, o que, esperançosamente, permitirá que você pule para as partes que se aplicam a você. Que esta postagem traga alguma esperança para aqueles que lutam contra o peso das dívidas da faculdade de medicina.

Índice

- Empréstimos estudantis 101

- Gerenciamento de empréstimos estudantis durante a graduação

- Gerenciamento de empréstimos estudantis durante a faculdade de medicina

- Gerenciamento de empréstimos estudantis durante a residência

- O que acontece com empréstimos em situações ruins

- Devo realmente pagar meus empréstimos rapidamente?

O que é um empréstimo estudantil e para que servem os empréstimos estudantis?

Os empréstimos estudantis são empréstimos concedidos a estudantes para pagar sua educação e despesas de subsistência associadas. Como tal, é considerado fraudulento obtê-los ou utilizá-los para qualquer outro fim. Ao contrário de uma hipoteca ou de um empréstimo para compra de automóveis, esses empréstimos não podem ser executados. Ninguém vem fazer uma craniotomia se você não pagar. Porém, em troca desse facto, têm duas condições que os tornam bastante onerosos:

- Eles são oferecidos a taxas significativamente mais altas do que as taxas de hipoteca, especialmente para escolas de pós-graduação/profissionais (5%-10%)

- Eles geralmente só são exonerados em caso de morte ou invalidez total, NÃO falência (apenas exonerados em casos extremamente raros)

Quanto empréstimo estudantil devo pedir emprestado?

Não peça emprestado mais dinheiro do que o necessário para a escola. Alguns escritórios de ajuda financeira recomendarão a contratação de empréstimos adicionais para cobrir despesas de subsistência. Tente retirar o mínimo necessário para cobrir suas despesas de subsistência. Alguns podem até pedir mais empréstimos do que o necessário para viver um estilo de vida luxuoso com seus empréstimos. Isso nunca é uma boa ideia. Para saber mais sobre como conviver com empréstimos estudantis, consulte A maneira certa de usar dívidas na faculdade de medicina.

Consultores de empréstimos estudantis recomendados

As decisões que você toma com seus empréstimos estudantis podem facilmente valer dezenas ou até centenas de milhares de dólares. Gerenciá-los, no entanto, está ficando cada vez mais complicado a cada ano, com as rápidas mudanças nos programas federais de reembolso. Eu recomendo que você use esta postagem como uma ferramenta e guia de aprendizado, mas visite um de nossos consultores de empréstimos estudantis recomendados para fazer um plano para sua situação específica. Eles conhecem esses programas por dentro e por fora e estão atualizados com as informações mais recentes para economizar o máximo de dinheiro.

Como obter um empréstimo estudantil

Solicite um empréstimo federal para estudantes preenchendo o formulário gratuito de Auxílio Federal ao Estudante (FASFA). Seus resultados ditarão sua oferta de ajuda financeira.

Antes de receber empréstimos estudantis, você deve receber aconselhamento inicial para garantir que compreende as obrigações de reembolso do empréstimo e assinar uma nota promissória principal, que é um contrato vinculativo no qual você concorda com os termos do empréstimo. Entre em contato com o escritório de ajuda financeira da sua escola para obter detalhes adicionais.

O processo para solicitar um empréstimo estudantil privado pode variar, mas a maioria dos pedidos de empréstimo privado pode ser acessada por meio de seus sites.

Como os empréstimos estudantis afetam a pontuação de crédito?

Os empréstimos estudantis federais e privados são geralmente tratados da mesma forma que qualquer outro empréstimo parcelado, como uma hipoteca ou um empréstimo para um carro. Se você fizer cada pagamento dentro do prazo, seu histórico de crédito poderá aumentar e até mesmo aumentar sua pontuação de crédito. Se você estiver inadimplente nos pagamentos ou inadimplência em seus empréstimos estudantis, sua pontuação de crédito poderá ser prejudicada. Antes de estar perto da inadimplência ou inadimplência, certifique-se de estar inscrito em um plano de reembolso baseado em renda (IDR) apropriado para garantir a acessibilidade dos pagamentos.

Os médicos com grandes empréstimos estudantis que desejam comprar uma casa podem ter dificuldade em garantir uma hipoteca devido à sua elevada relação dívida / rendimento. Uma opção a considerar é usar um empréstimo hipotecário médico (também conhecido como hipoteca médica). Os empréstimos hipotecários para médicos são programas de empréstimo que oferecem tratamento especial a mutuários de alta renda com uma alta relação dívida / renda de empréstimos estudantis. As hipotecas médicas também estão frequentemente disponíveis para dentistas, veterinários, CRNAs, PAs, advogados, etc.

Mais informações aqui:

Empréstimos hipotecários para médicos

Tipos de empréstimos estudantis

Os empréstimos estudantis são divididos em dois tipos principais—Empréstimos Federais (também chamados de Empréstimos Diretos) e Empréstimos Privados .

Empréstimos para estudantes federais x privados

Ao decidir como pedir empréstimo para sua educação, opte pelo federal antes do privado. Os empréstimos federais podem oferecer taxas de juros mais baixas inicialmente e ter uma abundância de proteções federais que os empréstimos estudantis privados não oferecem. Os empréstimos privados não oferecem reembolso baseado em renda, perdão de empréstimos de serviço público ou perdão de IDR. Ao contrário dos empréstimos federais a estudantes, que são sempre cancelados em caso de morte ou invalidez total, as políticas de quitação de empréstimos estudantis privados são menos padronizadas e variam de acordo com o credor.

Empréstimos federais para estudantes

Os empréstimos federais geralmente têm taxas mais baixas e também planos especiais de pagamento e planos de perdão baseados na renda. A regra geral é maximizar o que você pode pedir emprestado nos programas de empréstimos federais antes de contrair qualquer empréstimo privado.

No entanto, algumas escolas médicas estrangeiras se qualificam para empréstimos federais e outras não. Não deixe de consultar esta lista nesta página antes de se inscrever e se matricular em uma faculdade de medicina estrangeira. As escolas médicas caribenhas são conhecidas por não se qualificarem para empréstimos federais, embora aquelas com as taxas de equiparação mais altas (St. Georges, Saba, Universidade Americana do Caribe, Ross) tendam a se qualificar.

Os empréstimos federais para estudantes podem ser consolidados. Neste processo, numerosos empréstimos são agrupados num único empréstimo e as taxas de juro são calculadas em média e depois arredondadas para o 1/8 de ponto mais próximo. Isto é diferente do processo de refinanciamento (disponível apenas com credores privados), onde a taxa de juro é geralmente reduzida.

Elegibilidade para empréstimos federais para estudantes

Os requisitos de elegibilidade incluem:

- Demonstrando necessidade financeira

- Cidadão dos EUA ou não cidadão elegível

- Ter um número de segurança social

- Estar matriculado na escola em tempo parcial ou mais

- Estar inscrito em um programa de Empréstimo Direto

Empréstimos federais subsidiados e não subsidiados para estudantes

Empréstimos subsidiados são empréstimos cujos juros o Departamento de Educação pagará para você durante o ensino de graduação. Os mutuários qualificados demonstrarão necessidade financeira e não terão que pagar juros acumulados enquanto estiverem na escola. Os programas de pós-graduação e de graduação profissional não oferecem mais empréstimos subsidiados. Os empréstimos não subsidiados começam a acumular juros no momento em que você os recebe. Os empréstimos PLUS (graduados ou pais) são empréstimos não subsidiados. Você vai querer esgotar todas as opções subsidiadas antes de contrair um empréstimo não subsidiado.

Tipos de empréstimos federais para estudantes

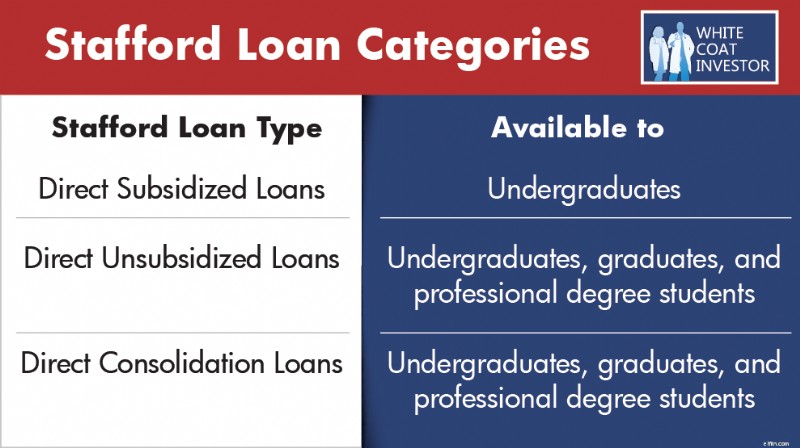

Empréstimos nº 1 em Stafford

Os Empréstimos Stafford também são conhecidos como Empréstimos Diretos Stafford e vêm do Programa William D. Ford Federal Direct Loan (Empréstimo Direto). Os empréstimos diretos Stafford são os empréstimos estudantis mais comuns e estão sendo emitidos atualmente para ajudar a cobrir os custos do ensino superior.

Existem 3 categorias de empréstimos Stafford:

- Subsidiado Direto :Disponível para alunos de graduação

- Direto não subsidiado :Disponível para alunos de graduação, pós-graduação e estudantes de graduação profissional.

- Consolidação Direta :Disponível para alunos de graduação, pós-graduação e estudantes de graduação profissional.

Antes da consolidação, os empréstimos Stafford são elegíveis para:

- Plano de reembolso padrão

- Plano de reembolso gradual

- Plano de reembolso estendido

- Planos de reembolso baseados em renda

- Perdão de Empréstimo de Serviço Público (PSLF)

- Perdão de reembolso baseado em renda

Empréstimos #2 PLUS

Os Empréstimos PLUS, também conhecidos como Empréstimos Grad PLUS, vêm dos programas Direct e FFEL Loan. Os mutuários recebem esses empréstimos após esgotarem os empréstimos Stafford para cobrir as mensalidades. Os empréstimos Grad PLUS serão descontinuados para quem iniciar o empréstimo do programa a partir de 30 de junho de 2026.

Antes da consolidação, os empréstimos Direct PLUS são elegíveis para :

- Plano de reembolso padrão

- Plano de reembolso gradual

- Plano de reembolso estendido

- Planos de reembolso baseados em renda

- Perdão de Empréstimo de Serviço Público (PSLF)

- Perdão de reembolso baseado em renda

Antes da consolidação, os empréstimos FFEL PLUS são elegíveis para :

- Plano de reembolso padrão

- Plano de reembolso gradual

- Plano de reembolso estendido

- Reembolso com base na renda

- Perdão de reembolso baseado em renda por meio de reembolso baseado em renda

Após a consolidação, os empréstimos FFEL PLUS são elegíveis para:

- Os planos de reembolso baseados em renda restantes:RAP, ICR (e PAYE se tomado emprestado após 1º de outubro de 2007 e tiver um empréstimo federal desembolsado em ou após 1º de outubro de 2011)

- PSLF

- Perdão de reembolso baseado em renda via RAP, ICR, PAYE

#3 Empréstimos para Pais MAIS

Os empréstimos Parent PLUS são emitidos aos pais para financiar a educação de seus filhos. Eles são oferecidos para alunos de graduação, pós-graduação e estudantes de graduação profissional. Anteriormente, não havia limite de empréstimo para empréstimos da Controladora PLUS. No entanto, a OBBBA implementou um limite de empréstimo de US$ 65.000 por criança, com até US$ 20.000 por ano.

Antes da consolidação, os Empréstimos Matriz PLUS são elegíveis apenas para:

- Plano de reembolso padrão

- Plano de reembolso gradual

- Plano de reembolso estendido

Após a consolidação, os Empréstimos Matriz PLUS são elegíveis para:

- Reembolso Contingente de Renda

- Perdão de reembolso baseado em renda por meio de reembolso contingente à renda

Observe que, de acordo com o OBBBA, os empréstimos da controladora PLUS precisam ser consolidados antes de 1º de julho de 2026 para permanecerem elegíveis para programas de IDR. Isso significa que você deve consolidar seus empréstimos-mãe MAIS este ano o mais rápido possível se quiser ser elegível para qualquer plano de IDR. Os empréstimos consolidados ou tomados após essa data não serão atualmente elegíveis para quaisquer planos de IDR. O plano de Reembolso Contingente de Renda (ICR) tem sido historicamente o único plano de IDR disponível para os mutuários-mãe. No passado, os mutuários muitas vezes tinham de navegar pelo complexo e complicado processo de dupla consolidação para aceder a planos de IDR mais generosos. Agora, desde que os empréstimos-mãe PLUS tenham sido consolidados antes de 1 de julho de 2026, tornar-se-iam elegíveis para o plano mais generoso de Reembolso Baseado no Rendimento, depois de terem feito um pagamento no plano ICR. A dupla lacuna de consolidação já não é um factor para os mutuários-mãe.

#4 Empréstimos federais para educação familiar (FFEL)

Antes de 2010, o programa Family Federal Education Loans (FFEL) era a principal fonte de empréstimos federais a estudantes. O programa terminou em 2010 e todos os empréstimos são agora emitidos ao abrigo do programa de Empréstimo Directo acima referido.

Antes da consolidação, os empréstimos FFEL são elegíveis para:

- Plano de reembolso padrão

- Plano de reembolso gradual

- Plano de reembolso estendido

- Reembolso Baseado em Renda (não deve ser confundido com Reembolso Baseado em Renda)

- Perdão de reembolso baseado em renda por meio de reembolso baseado em renda

Após a consolidação, os empréstimos FFEL são elegíveis para:

- Os restantes planos de reembolso baseados em rendimentos

- RAP, ICR (e PAYE se emprestado após 1º de outubro de 2007 e tiver um empréstimo federal desembolsado em ou após 1º de outubro de 2011)

- PSLF

- Perdão de reembolso baseado em renda via RAP, ICR, PAYE

#5 Empréstimos Perkins

O programa Federal Perkins Student Loan foi criado para fornecer dinheiro para a faculdade a estudantes com necessidades financeiras específicas. O programa terminou em 30 de setembro de 2017 .

Os Empréstimos Perkins não são elegíveis para uma série de programas federais, como reembolso baseado em renda (IDR) ou perdão de empréstimo de serviço público (PSLF), até que sejam consolidados.

Após a consolidação, os empréstimos da Perkins são elegíveis para:

- Plano de reembolso padrão

- Plano de reembolso gradual

- Plano de reembolso estendido

- Todos os planos de reembolso baseados em renda (e PAYE se emprestado após 1º de outubro de 2007 e tiver um empréstimo federal desembolsado em ou após 1º de outubro de 2011)

- Perdão de Empréstimo de Serviço Público (PSLF)

- Perdão de reembolso baseado em renda

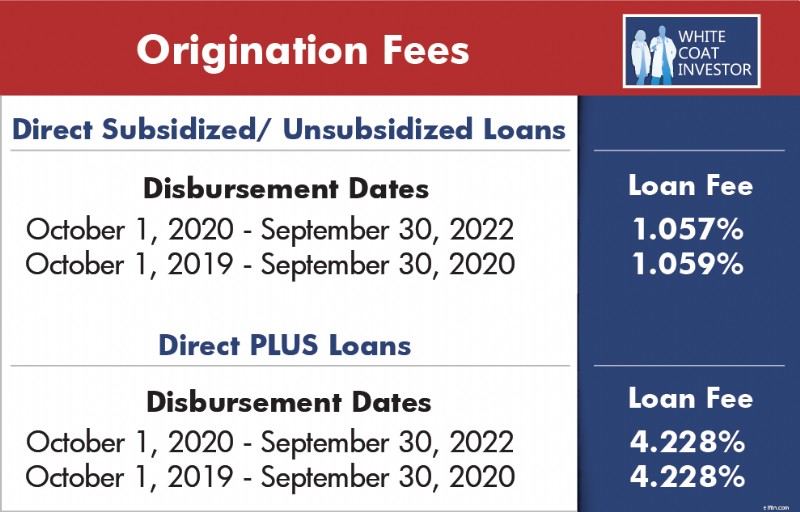

O que é uma taxa federal de originação de empréstimos estudantis?

A maioria dos empréstimos federais para estudantes cobra taxas de empréstimo quando desembolsados. A taxa é deduzida proporcionalmente de cada desembolso de empréstimo que você recebe enquanto está matriculado na escola. O que significa que o dinheiro que você receberá será menor do que o valor real que você pediu emprestado. E você é responsável por reembolsar todo o valor emprestado, não apenas o valor que recebeu.

Empréstimos estudantis privados

No passado, os empréstimos estudantis privados eram geralmente usados somente depois que o mutuário atingia os limites máximos de empréstimos federais, com os empréstimos Grad PLUS atendendo à maioria das necessidades de financiamento restantes. Para os estudantes que começarem a contrair empréstimos no outono de 2026 e além, os empréstimos Grad PLUS não serão mais uma opção, o que significa que os empréstimos privados provavelmente serão usados muito mais cedo no processo de empréstimo. Permanece uma exceção para estudantes que frequentam certas escolas médicas internacionais que NÃO são elegíveis para empréstimos federais, onde os empréstimos privados podem ser a única opção.

Requisitos de elegibilidade para empréstimos estudantis particulares

- Os subscritores analisarão a pontuação de crédito, a relação dívida/renda, a renda e o histórico de emprego para determinar a qualidade de crédito.

- Normalmente, os mutuários (e fiadores) precisam ser cidadãos dos EUA ou residentes permanentes.

- O mutuário deve atender aos requisitos mínimos de idade legal, que variam de acordo com o estado.

Requisitos do fiador de empréstimos para estudantes privados

Os fiadores não são obrigados a contrair empréstimos estudantis privados, mas podem ajudar os mutuários a garantir um empréstimo e obter melhores condições. Alguns critérios para fiadores incluem:

- Bom histórico de crédito . Várias empresas privadas de refinanciamento exigem uma pontuação de crédito mínima de 680-720. Quanto melhor for a pontuação de crédito, melhor será a taxa.

- Relação do fiador com o mutuário . Os pais, cônjuge ou outros membros da família geralmente são fiadores de empréstimos estudantis. No entanto, QUALQUER PESSOA com um bom histórico de crédito pode atuar como seu fiador. No entanto, os fiadores precisam de saber que, ao assinarem o seu nome na linha pontilhada, são legalmente responsáveis pelos pagamentos do empréstimo. Eles correm o risco de arruinar seu crédito se o mutuário não efetuar os pagamentos ou entrar em inadimplência. Como você pode ver, relacionamentos arruinados também são um risco que os fiadores e os mutuários correm com esses empréstimos.

- Boa saúde . Alguns refinanciadores privados exigem que os empréstimos sejam pagos imediatamente caso um fiador faleça.

- Estabilidade . Isso abrange uma série de coisas que abordamos acima, mas considera crédito, renda, histórico profissional, poupança, dívidas, etc.

Gerenciamento de empréstimos estudantis durante a graduação

Vamos começar do início. Quanto você deve contrair em empréstimos estudantis? A verdade é que você não precisa pedir dinheiro emprestado para fazer a graduação, e acho que muito poucos deveriam. Há uma variação muito ampla no custo de frequência de instituições de graduação, muito maior do que a variação na qualidade real da educação. Ao tomar algumas decisões inteligentes e trabalhar duro durante a graduação, a maioria dos que eventualmente se tornarão médicos pode evitar qualquer dívida de graduação. As etapas que você pode e deve seguir para terminar seu bacharelado sem dívidas incluem:

- Escolha uma escola que você (+/- sua família) possa pagar participar sem pedir empréstimo. Se você não receber nenhuma ajuda de sua família, isso pode significar frequentar uma universidade estadual em SEU estado ou até mesmo passar alguns anos “fazendo generais” em uma faculdade comunitária.

- Vá aonde você possa conseguir uma quantia significativa de dinheiro para bolsas de estudo . É raro que aqueles que são academicamente talentosos o suficiente para ingressar na faculdade de medicina ou odontologia não sejam talentosos o suficiente para conseguir algum tipo de bolsa acadêmica em algum lugar, muitas vezes com mensalidade integral ou mesmo integral. Seu trabalho de meio período no primeiro ou último ano do ensino médio está se candidatando a bolsas de estudo.

- Morar em casa . Uma das maiores despesas da faculdade são simplesmente as despesas de subsistência. Isso pode ser reduzido drasticamente morando em casa, economizando custos de hospedagem, alimentação e até lavanderia. Isso pode exigir custos maiores de transporte, mas geralmente você sairá muito à frente e obterá notas melhores de qualquer maneira.

- Trabalhe duro durante o verão . Esforce-se para ganhar gorjetas, fazer horas extras ou até mesmo trabalhar em dois empregos quando estiver fora da escola. Não é incomum que um estudante de graduação retorne à escola no outono com US$ 10 mil a US$ 15 mil no bolso.

- Considere um emprego de meio período durante o ano letivo . Se você é o tipo de pessoa que será capaz de lidar com a carga acadêmica na faculdade de medicina e sobreviver à residência, poderá lidar com 16 horas de crédito em aulas de ciências junto com um emprego de meio período. Muitos de seus colegas na faculdade de medicina tinham um emprego, jogavam em um time esportivo E conseguiam um alto GPA e uma forte pontuação no MCAT. Você também pode fazer isso, embora possa exigir a redução das atividades sociais.

Se você acabar pedindo um empréstimo para sua graduação, tente contrair apenas dívidas subsidiadas. Dessa forma, o interesse não aumentará durante a faculdade de medicina e a residência. Se você for pedir um empréstimo para a faculdade de medicina, considere fazer um empréstimo no final do último ano de graduação para essa finalidade. Não só a taxa de juro será mais baixa (6,39% vs 7,94% para o ano letivo de 2025-2026), mas os primeiros 5.500 dólares também serão subsidiados.

Mais informações aqui:

Saia da graduação sem dívidas!

Como entrar na faculdade de medicina

Gerenciamento de empréstimos estudantis durante a faculdade de medicina

O melhor empréstimo estudantil é aquele que você nunca contrata. Existem várias técnicas para reduzir o valor da dívida que você contrai na escola.

- Escolha a escola mais barata você pode entrar na área com custo de vida mais barato. É difícil viver em Washington D.C., na Bay Area e em Manhattan com um salário de classe média. Tentar fazer isso com dinheiro emprestado é uma boa maneira de se arruinar financeiramente.

- Considere contrair o valor máximo de empréstimo possível como estudante de graduação estudante, a fim de diminuir o quanto você pede emprestado como estudante de medicina do primeiro ano. Os empréstimos para graduação não apenas têm taxas de juros mais baixas do que os empréstimos para pós-graduação, mas também são subsidiados.

- Para estudantes que iniciam a faculdade de medicina ou odontologia no outono de 2026, o empréstimo federal para estudantes é limitado a US$ 50.000 por ano, com os empréstimos Graduate PLUS não mais disponíveis, enquanto aqueles já matriculados podem continuar usando as regras mais antigas que permitem empréstimos até o custo total da frequência.

- Inscreva-se na Universidade de Nova York, na Universidade de Columbia, na Faculdade de Medicina Albert Einstein e em qualquer outra escola que possa oferecer aulas gratuitas no futuro.

- Viver frugalmente . Arranje colegas de quarto. Ande de bicicleta. Minimize refeições fora, férias, hobbies caros e compras recreativas. Compre livros e equipamentos usados.

- Aproveite todos os recursos familiares possíveis . Seus pais podem estar em condições de ajudar com suas próprias economias ou fluxo de caixa atual. Se for casado, seu cônjuge deve arranjar um emprego, de preferência na universidade, o que pode reduzir suas mensalidades.

- Inscreva-se para bolsas de estudo como a bolsa de estudos para investidores White Coat.

- Considere “bolsas contratuais ” como o Programa de Bolsas para Profissões de Saúde, o National Health Service Corps, os Serviços de Saúde Indianos ou os programas estaduais de atenção primária.

- Não contrate empréstimos até que seja necessário . Os empréstimos para faculdades de medicina não são mais subsidiados e começam a acumular juros assim que você os contrata. Alguns estudantes até aproveitaram ofertas de cartão de crédito de 0% para atrasar ainda mais a data de recebimento dos empréstimos estudantis.

- Considere o encargo do empréstimo estudantil ao escolher uma especialidade . Embora as finanças não devam ser o principal fator na escolha da especialidade, um empréstimo estudantil de US$ 600 mil não é compatível com o consultório particular de pediatria.

- Ao se aproximar da formatura da faculdade de medicina, consolide-se federalmente logo após a formatura e inscreva-se em um Programa de Reembolso Baseado em Renda o mais rápido possível . Muitos médicos lamentaram a decisão de suspender ou adiar seus empréstimos estudantis.

Limites de empréstimos federais para estudantes

Os empréstimos federais para estudantes de medicina e odontologia passaram por grandes mudanças desde que o One Big Beautiful Bill Act foi sancionado em julho de 2025. O programa federal grad PLUS será eliminado para aqueles que começarem a tomar empréstimos após 30 de junho de 2026. Por quase duas décadas, os empréstimos Grad PLUS permitiram que estudantes de pós-graduação e de graduação profissional contraíssem empréstimos até o custo total da frequência e além dos limites padrão direto não subsidiado. Agora, essa opção não existirá mais para aqueles que iniciam programas no outono de 2026 ou mais tarde. Se você começou a contrair empréstimos antes dessa data para o seu programa, estará sujeito às regras de empréstimo mais antigas.

Os empréstimos federais para educação de pós-graduação e profissional (escola de medicina/odontologia) serão limitados a empréstimos diretos não subsidiados. Os empréstimos não subsidiados são limitados a até US$ 50.000 por ano, com um limite vitalício de US$ 200.000 para faculdades de medicina ou odontologia. A pós-graduação terá um limite de US$ 20.500 por ano, com um limite vitalício de US$ 100.000. O limite vitalício para todos os empréstimos federais (graduação/graduação/profissional) é de US$ 257.500. Muitos estudantes terão que complementar o custo de sua educação com empréstimos estudantis institucionais e privados com os limites federais mais baixos em vigor.

Mais informações aqui:

Devo ingressar no exército para pagar a faculdade de medicina?

Dicas financeiras para estudantes de medicina e medicina

Atingindo um patrimônio líquido de $ 0 como estagiário

Gerenciamento de empréstimos estudantis durante a residência

Após a conclusão da faculdade de medicina, é melhor dividir a gestão de empréstimos estudantis em duas categorias—empréstimos privados e empréstimos federais .

Gerenciamento e reembolso de empréstimos estudantis privados

Como regra geral, os médicos vão pagar seus empréstimos estudantis privados, portanto, minimizar os juros acumulados é fundamental. A melhor maneira de fazer isso é refinanciar os empréstimos estudantis assim que você sair da faculdade de medicina. Existem algumas empresas que oferecem “programas para residentes” onde você pode reduzir sua taxa de juros E desfrutar de um pagamento menor do que teria que fazer de outra forma (US$ 0 a US$ 100/mês). Embora esse pagamento não cubra os juros acumulados sobre o empréstimo, você acabará pagando menos juros em geral porque terá reduzido a taxa de juros de 6%-10% para 3%-6%. Os seguintes parceiros do WCI oferecem programas especiais de refinanciamento de empréstimos para estudantes residentes:

Laurel Road pagamentos de US$ 100/mês

Pagamentos SoFi de $ 100/mês

Pagamentos iniciais de $ 100 / mês

Métodos de pagamento de empréstimos estudantis privados

Os credores privados de empréstimos estudantis normalmente oferecem quatro maneiras principais de pagar os empréstimos durante a residência. Lembre-se, embora alguns programas permitam que você adie os pagamentos em graus variados enquanto ainda estiver na escola, os juros ainda serão acumulados a partir do dia em que você ou sua escola receberem os fundos do empréstimo.

#1 Reembolso Imediato

O pagamento começa imediatamente após o desembolso do empréstimo, mesmo quando matriculado na escola. Este é o custo mais baixo das quatro opções de pagamento, permitindo que você comece a pagar o principal e os juros desde o primeiro dia.

#2 Somente juros

Neste programa, você pagará juros apenas enquanto estiver matriculado na escola. Embora o saldo do empréstimo não seja pago, você acompanhará o pagamento dos juros e não terá um valor maior saldo do empréstimo no final da sua escolaridade.

#3 Parcial

Esta opção exigirá que você faça um pagamento fixo baixo enquanto estiver matriculado na escola. Você terá um saldo de empréstimo maior no final da residência, mas fará progressos na redução do valor total devido.

#4 Adiamento total

Se você optar por adiar totalmente, não será obrigado a fazer nenhum pagamento exigido durante a escola – incluindo um período de carência de 6 meses após a formatura. Esta é a mais cara das quatro opções de pagamento.

Programas federais de reembolso e perdão para gerenciamento de empréstimos estudantis

Muitos mutuários federais de empréstimos estudantis se inscrevem em um programa de pagamento padrão de 10 anos para reembolso do empréstimo – pagando seu empréstimo em 120 pagamentos fixos ao longo de 10 anos. Estes pagamentos mensais, baseados no montante do empréstimo e na taxa de juro, são muito mais elevados do que um residente típico de baixos rendimentos com uma dívida de 6 dígitos pode pagar. Os Programas de Reembolso Baseados no Rendimento (IDR), no entanto, são planos de pagamento que permitem aos mutuários outras opções para reembolsar os seus empréstimos com base no rendimento e no tamanho da família.

Programas de reembolso baseados em renda (IDR)

Os programas de IDR são altamente benéficos para os residentes, que literalmente não podem pagar o pagamento padrão dos seus empréstimos estudantis. Com pagamentos baseados em uma porcentagem da renda discricionária, o valor mensal devido pode ser tão baixo quanto US$ 0, mas é mais provável que esteja na faixa de US$ 100 a US$ 400. Uma vez por ano, você deverá certificar a renda (normalmente enviar uma declaração de imposto de renda ou recibo de pagamento) para permanecer em conformidade com os planos de IDR.

Além disso, os programas de IDR são programas de reembolso elegíveis para programas federais de perdão de empréstimos, como o Perdão de Empréstimos de Serviço Público (PSLF) e o perdão de reembolsos de longo prazo baseado na renda.

Uma grande desvantagem de alguns planos de IDR é a incapacidade de cobrir os juros acumulados. Dado que um empréstimo estudantil de US$ 200.000 e 6% rende US$ 1.000 por mês em juros, os pagamentos de IDR normalmente não chegam nem perto de cobrir os juros acumulados, restando um empréstimo que continuará a crescer em tamanho durante a residência. Posteriormente apresentaremos o plano de IDR denominado Plano de Assistência ao Reembolso (RAP), que subsidia juros.

Os programas de IDR acrescentam uma enorme complexidade à gestão federal de empréstimos estudantis. É vital para o mutuário compreender as opções disponíveis para encontrar o pagamento mais acessível, com o menor valor de juros acumulados e o maior nível de perdão. O governo federal altera periodicamente os planos de reembolso baseados no rendimento (IDR), mais recentemente através do OBBBA, sancionado em julho de 2025.

Observe que, com qualquer um dos programas de IDR, você desejará apresentar uma declaração de imposto de renda no último ano da faculdade de medicina, mesmo que não tenha renda. Isso permitirá que você receba pagamentos muito baixos (~$0-$10) no primeiro ano em qualquer um dos planos de IDR.

#1 Reembolso Contingente de Renda (ICR)

O Reembolso Contingente de Renda ou ICR é, na verdade, mais um programa legado. Raramente encontrei um médico inscrito neste programa. No ICR, os pagamentos representam 20% de sua renda discricionária. A única vantagem que o ICR tem sobre outros programas é que ele pode ser usado com empréstimos Parent Plus depois de consolidados. A menos que você tenha empréstimos aos pais, provavelmente encontrará um dos outros programas de pagamento com base na renda (discutido abaixo) que oferece melhores opções de pagamento do que o ICR.

Observe , este programa de pagamento será encerrado no verão de 2028 devido ao OBBBA. Nesse momento, você precisará procurar outro plano de IDR. Se você for um mutuário pai elegível apenas para o plano ICR, poderá fazer um pagamento no plano ICR e depois mudar para o programa IBR mais favorável.

Elegibilidade :nenhuma dificuldade financeira parcial é necessária e não importa a data em que seus empréstimos foram emitidos pela primeira vez.

Quem deve considerar :Mutuários pais

#2 Reembolso Baseado em Renda (IBR)

O Reembolso Baseado no Rendimento (IBR) foi um ICR novo e melhorado. As principais características são:

- Pagamentos limitados a 10% da renda discricionária para novos mutuários a partir de 1º de julho de 2014 (Novo IBR)

- Pagamentos limitados a 15% da renda discricionária para empréstimos contraídos antes de 1º de julho de 2014 (antigo IBR)

- Pagamentos limitados ao nível padrão do plano de reembolso de 10 anos, mesmo que sua renda aumente, como acontecerá com muitos participantes.

- Você pode usar o IBR com Empréstimos Federais para Educação Familiar (FFEL) (embora estes possam ser elegíveis para PAYE ou RAP após a consolidação).

- Os juros não são capitalizados até você sair do programa

- Se você declarar impostos de casamento separadamente, poderá excluir a renda do seu cônjuge do cálculo do pagamento. Leitura recomendada:Como o pedido de casamento separado afeta os empréstimos estudantis?

Elegibilidade :Anteriormente, o plano IBR tinha uma exigência de renda chamada Dificuldade Financeira Parcial. Esta regra foi eliminada com a aprovação do OBBBA. Os mutuários podem se inscrever no IBR com qualquer renda ou dívida.

O antigo IBR se aplica a mutuários que tenham pelo menos um empréstimo federal estudantil pendente antes de 1º de julho de 2014.

O novo IBR se aplica a mutuários que começaram a tomar empréstimos federais para estudantes a partir de 1º de julho de 2014 ou que pagaram integralmente todos os empréstimos federais anteriores antes de contrair um novo empréstimo a partir dessa data.

Quem deve considerar :Mutuários com renda dupla e aqueles que buscam o perdão do empréstimo. No entanto, se você se qualificar para o IBR antigo, considere os planos PAYE ou RAP discutidos abaixo como tendo pagamentos mensais mais baixos.

#3 Pague conforme ganhar (PAYE)

Pay As You Earn era um IBR novo e aprimorado. Os principais recursos do PAYE incluem:

- Os pagamentos representam 10% da renda discricionária.

- Os pagamentos são limitados ao nível padrão do plano de reembolso de 10 anos, mesmo que sua renda aumente como participante.

- Pessoas casadas podem declarar seus impostos. Declaração de casamento separadamente. Embora isto provavelmente aumente a sua carga fiscal, pode diminuir significativamente os pagamentos exigidos, o que pode, por sua vez, aumentar o montante dos seus empréstimos que ainda não foram perdoados.

- Os juros não serão capitalizados se você mudar para outro programa federal. Sair do plano IBR acionará a capitalização.

Observe , este programa de pagamento será encerrado no verão de 2028 devido ao OBBBA. Nesse momento, você precisará procurar outro plano de IDR.

Elegibilidade :É necessária uma dificuldade financeira parcial. Portanto, certifique-se de estar inscrito no PAYE antes de se tornar participante.

Para se qualificar para o PAYE, você deve ter contraído seu primeiro empréstimo federal após 30 de setembro de 2007 e recebido o desembolso do empréstimo após 30 de setembro de 2011.

FFEL loans are not eligible for PAYE unless they are consolidated through a direct federal consolidation loan.

Who Should Consider :Dual-income borrowers and those going for loan forgiveness.

Learn more about partial financial hardship

Learn more about interest capitalization

#4 Repayment Assistance Plan (RAP)

The Repayment Assistance Plan (RAP) was created by OBBBA in July 2025. The plan is supposed to be available July 1, 2026. Here's the main features:

- Monthly payments are based on a sliding scale of 1% to 10% of a borrower’s adjusted gross income (AGI), rising with higher income brackets. For AGI> $99,999, payments will be 10% of income (common for docs).

- No payment cap like IBR and PAYE.

- Married folks can file their taxes Married Filing Separately to exclude spousal income.

- If a borrower’s required payment does not cover the monthly interest, the remaining interest is waived, and the government also provides up to a $50 monthly credit toward the loan principal.

- The only IDR plan available to those who disburse a federal student loan after June 30, 2026.

Eligibility: Any borrower with direct federal student loans.

Who Should Consider :Borrowers with student debt that exceeds their income and/or those considering loan forgiveness.

Saving on a Valuable Education (SAVE)

The Saving on a Valuable Education (SAVE) program was introduced in the summer of 2023 replacing the old Revised Pay As You Earn (REPAYE) Program. The program ultimately ended in December 2025, following the resolution of a long-standing lawsuit brought by the state of Missouri. That litigation, which began in the summer of 2024, placed approximately seven million SAVE borrowers into a processing forbearance. Initially, the forbearance paused both payments and interest accrual through August 2025; once interest resumed, many borrowers began evaluating alternative repayment options for their federal student loans. Eventually all those still in SAVE will be forced to select another IDR plan or be automatically moved.

Partial Financial Hardship

Partial Financial Hardship (PFH) is an eligibility requirement under the Pay As You Earn Repayment (PAYE) plan. In order to qualify, your monthly payment in PAYE must be lower than the standard 10-year repayment plan. If your payment in PAYE is above the standard 10-year payment, you do not qualify for a PFH,

However, if you’ve enrolled in PAYE while you qualified for a PFH you can continue in the plan even if your income grows and would make you ineligible thereafter. This is very common when income jumps as trainees become attendings.

PFH Example #1 – Eligible Borrower

Resident income = $60K

Student loan debt = $300K

Interest rate = 7%

Household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $60K – $23,940 =$36,060 × 10% =$3,606 / 12 =$301

The payment cap is $3,483 for this borrower. The monthly payment in PAYE is below the standard 10 year payment and eligible for a partial financial hardship.

PFH Example #2 – Ineligible Borrower

Attending income = $450K

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $450K – $23,940 =$426,060 × 10% =$42,606 / 12 =$3,551

The monthly payment in PAYE has passed the standard 10 year payment due to the large increase in income as attending. Since the monthly payments are higher than the standard 10 year payment this borrower no longer qualifies for a partial financial hardship. They are no longer able to enroll into PAYE.

However, if the borrower enrolled in PAYE as a resident or before income has jumped, they are able to stay in the program as long as they don’t switch repayment plans.

PFH Example #3 – Borrower Breakeven Point

Attending income = $441,900

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $441,900 – $23,940 =$417,960 × 10% =$41,796 / 12 =$3,483

The breakpoint is reached when your payment in PAYE equals the Standard 10 year payment.

Interest Capitalization

Interest capitalization occurs when unpaid interest is added to the principal amount of your federal student loans. This increases the principal balance on the loan. The interest rate is now charged on that higher principal balance increasing the overall cost of the loan.

Example #1 – Interest Charges Prior to Interest Capitalization

Principal balance = $200K

Accrued interest = $50K

Total balance = $250K

Interest rate = 7%

Annual interest charge = $200K × 7% =$14K

Example #2 – Interest Charges After Capitalization

Principal Balance = $250K

Accrued Interest = US$ 0

Total Balance = $250K

Interest Rate = 7%

Annual interest charge = $250K × 7% =$17.5K

After the accrued interest of $50K capitalizes the annual interest charge will increase by $3.5K

Interest Capitalization Triggers

Interest capitalization can be inevitable, but should be avoided when possible. Here's when this happens:

- Exiting a grace period (typically six months after graduation)

- A direct federal consolidation

- Private refinancing federal loans to private

- Ending certain deferments or forbearances

- When switching out of the IBR plan

- Student loan default

Federal Student Loan Forgiveness Programs

In addition to the more well-known Public Service Loan Forgiveness (PSLF) program, several of the IDR programs have their own forgiveness programs. Remember none of these federal programs have anything to do with private or refinanced loans.

Mais informações aqui:

How to Receive Student Loan Forgiveness

IBR Loan Forgiveness Program

The IBR forgiveness program requires 20 to 25 years of payments, but you may make them while working for any employer or not working at all. New IBR is over 20 years and Old IBR is 25 years. There are two issues with this forgiveness program.

First, most physicians will have paid off their loans completely in less than 20/25 years because after they finish training, their payments will be equal to those under the standard 10-year repayment program. Perhaps that would not be the case for a very poorly paid physician with a very high student loan burden (3,4,5x their income), but for most, there just won't be anything left to forgive.

Second, the forgiveness is taxable, and after 20/25 years, the “tax bomb” could grow to as much or more than the original debt, at least on a nominal (non-inflation adjusted) basis.

PAYE Loan Forgiveness Program

PAYE offers forgiveness after just 20 years. However, it is still fully taxable at your ordinary income tax rate in the year you receive forgiveness. PAYE is being phased out in summer 2028, so if you are hitting forgiveness after that date you need to look at IBR or RAP as an alternative. And depending on when you started borrowing, you could end up with more years of payment and a higher monthly payment.

RAP Loan Forgiveness Program

RAP has a generous interest subsidy but is the longest IDR forgiveness track at 30 years. RAP would likely have a lower loan balance leftover for the tax bomb versus PAYE and IBR, but is really only going to work out if you have massive loans as compared to your income. And, do you really want to carry your loans around until you reach your 60s?

Long Term IDR Forgiveness Program Tracker

Staying up to date on IDR forgiveness can be tough, especially since the timeline can span decades. Temporarily, there was a tracker on studentaid.gov, but the Department of Education took it down. Rather than relying on back of the envelope math, here's a hack that can show you an estimated payment count on your IDR plan.

- Login to studentaid.gov

- Paste this link into another internet window:https://studentaid.gov/app/api/nslds/payment-counter/summary

- Click “pretty print” (yes, really) at the top.

- Locate your qualifying IDR plan.

Public Service Loan Forgiveness (PSLF)

Public Service Loan Forgiveness is the granddaddy of the federal forgiveness programs and the only one most doctors should be looking at. Not only does it offer tax-free forgiveness, but it also offers it after just 10 years of payments. If you make a bunch of tiny IBR, PAYE, or RAP payments during your training, you may only have to make 3-7 years of “full” payments as an attending before having the rest forgiven. There is a catch, however. You have to be directly employed full-time by a non-profit (501(c)(3)) while making all of those payments in an eligible payment program—or they don't count. You also have to make sure you can prove you made all of those payments since the federal student loan servicing companies have a nasty habit of not being able to count payments accurately.

Mais informações aqui:

Public Service Loan Forgiveness

Dave Ramsey's Bad Advice About PSLF

Student Loan Deferment and Forbearance

Many residents are tempted to put their student loans into deferment or forbearance during residency and/or fellowship. This is almost always a mistake. Nothing makes me cry more than to run into a doctor who should only be 2-3 years away from receiving PSLF who had their loans in forbearance during a lengthy training period. I hate breaking the news to them that they've basically thrown away a benefit worth hundreds of thousands of after-tax dollars. It's like working for a year or two as a doctor without being paid at all. Deferment is slightly better than forbearance for some people, but they are both very similar for most high-income professionals with loans—you make no payments but the debt continues to grow, sometimes very quickly.

Student Loan Deferment

Deferments are granted in six-month increments by your loan servicer and subsidized loans don't accrue interest. Unsubsidized loans both accrue and capitalize interest. There are several reasons you can get a deferment, but the main one most residents would use is economic hardship, which is limited to just three years. Other reasons include active-duty military, unemployment, and going back to school.

Student Loan Forbearance

With forbearance, interest accrues on both subsidized and unsubsidized loans. Just think of it as a 12-month pause on payments. For most medical students, it is no less attractive than deferment and it is easier to get. There are two types of forbearance.

- General Forbearance:This is where the lender gets to decide whether to give it to you or not. Typical reasons you may get it are financial difficulties, medical expenses, or a job change.

- Mandatory Forbearance:where the lender MUST give it to you if you ask for it, include residency training, if your monthly payment is more than 20% of your monthly gross income (only good for three years), if you are serving with Americorps or activated through the National Guard (and ineligible or military deferment), or if you qualify for special teacher or Department of Defense forbearance programs.

I tell you about these two programs and give you these links because people wonder about them, not because I think people should actually use them. If you are seriously considering deferment or forbearance, you would almost surely be better off with an IDR plan. Not only would your payments count toward possible forgiveness down the road, but they may be as low as $0 a month anyway. In RAP, if your payments don't cover all the interest, all of that interest is forgiven by the government and is NOT added back on to the loan amount.

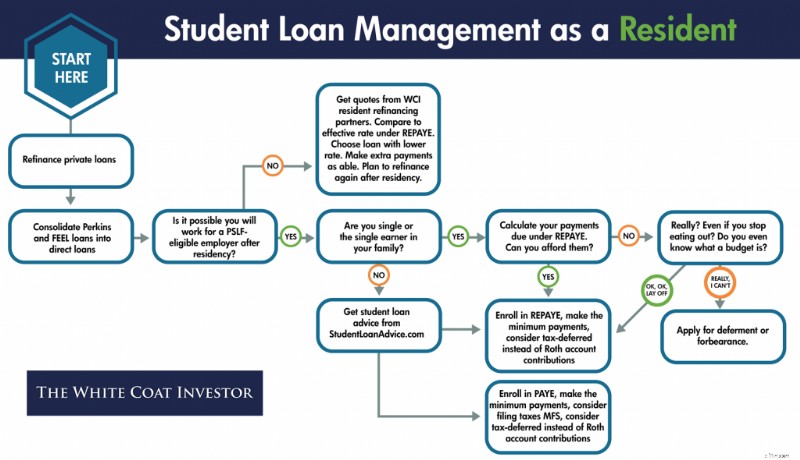

Resident Student Loan Management Flowsheet

Let's summarize what to do with your student loans if you are a resident. The sooner you know if you are going for PSLF, the easier your decisions become. If you are single, or the sole earner in a married couple, it can also be very easy. But many people would benefit from getting formal advice from a specialist in student loan management. If you are married to another earner and one or both of you is going for PSLF, consider shelling out $400-$700 one-time fee as an intern to get advice. It could save you tens, or even hundreds of thousands of dollars. It is relatively easy for them to identify the red flags that indicate you're doing things wrong and they can help you run the numbers to make the difficult student loan management decisions that involve choosing an IDR program, choosing how to file your taxes, and even choosing whether to use a traditional or Roth IRA or 401(k).

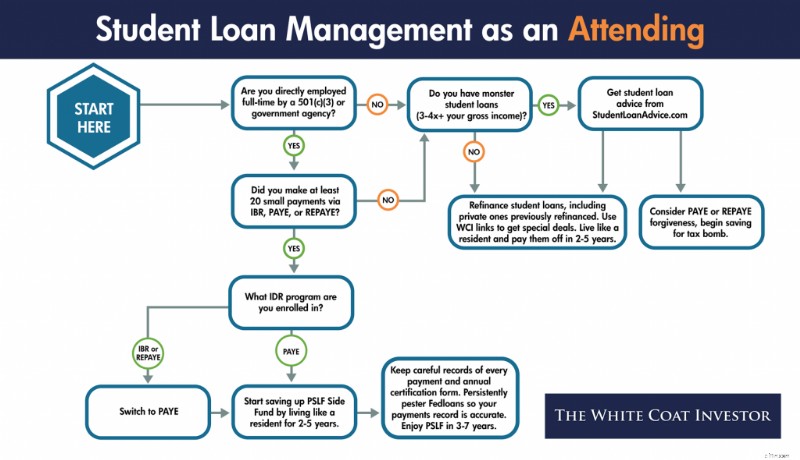

Attending Student Loan Management

In contrast to residency, where student loan management can be very complicated, involving your taxes and even your retirement account contributions, management as an attending is generally very simple.

Paying Off Your Student Loans

Your private loans, which you probably should have refinanced in residency, can be refinanced again and again as long as you can get a lower rate (and you usually can as a new attending). Obviously, refinancing doesn't actually make them go away, but it helps make more of your monthly payments go toward principal instead of interest. The way you make them go away is by living like a resident and dumping a huge sum on them every month. Even half a million in student loans doesn't last long against a five-figure monthly payment assault.

Regarding your direct federal loans, you need to finalize your decision of whether to go for PSLF or not. This is usually relatively easy. If you can answer BOTH of the following questions positively, you should go for PSLF:

- Are you directly employed full-time by a non-profit (501(c)(3))?

- Did you make a bunch (it varies but in general 20+) of tiny IBR, PAYE, or RAP payments while in training?

If you cannot answer both of those questions positively, refinance your student loans and live like a resident for 2-5 years until they are gone.

Mais informações aqui:

10 Reasons to Pay Off Your Student Loans Quickly

How Fast Can You Get Out of Debt?

The X Factor

What Does Live Like a Resident Really Mean?

Best Place to Refinance Student Loans

Here are the best deals on student loan refinancing I've managed to negotiate with the top student loan refinancing lenders:

Refinancing Your Student Loans

The secret to refinancing your student loans is to do it early and often. If you ask your fellow White Coat Investors for their regrets, many say they wish they had done it earlier because it was much easier than they thought. While it may appear intimidating at first, most of the companies will give you an accurate estimate of the rate you will eventually receive in 2 minutes online. You'll need to gather and submit some paperwork, but it's mostly all the same for all of the companies. So once you gather it and submit it to one, it is very easy to submit it to 2 or 3 more (or even all of them). Then just take the one that offers the lowest rate.

The rates offered to you will depend on your credit score, your debt-to-income ratio, and your desired loan terms. Unlike the federal government, which loaned you money just for getting into school, these private companies actually want to make a profit. They only want to loan money to people they think will be able to pay the money back.

The best way to get the lowest rate is to accept a 5-year term and a variable rate. If you are willing to live like a resident for 2-5 years after residency and pay off your loans quickly, these terms should be acceptable to you. While there is some legitimate fear of rising rates with a variable rate loan, the truth is that rates have to rise dramatically and/or early in the term in order for you to come out behind with a variable rate loan. If you can afford the worst-case scenario, I would at least consider a variable rate loan, and run the math under various interest rate scenarios.

Think of a fixed-rate loan as a variable rate loan plus an interest rate insurance policy. Since you should only buy insurance against financial catastrophes, someone planning to throw $10K a month at their loans every month for 2 years should not pay extra for a fixed rate. Just having a little more of your payment go to interest instead of principal for a few months is not a catastrophe. Even if rates rise early and dramatically, it will likely only delay paying the loan off by a month or two for someone truly committed to getting rid of them.

Some doctors fear refinancing because they are worried about what will happen to them if their income drops, if they die, or if they become disabled. This is a good reason to avoid putting a co-signer on your loans, but if you read the fine print you will see that most private companies have some accommodations for these situations. Often they will give you up to a year without payments in difficult situations (although the interest will continue to build). Loans are also often forgiven at death and sometimes even for disability. Be sure to read the fine print before signing on the bottom line so you know what to expect if any of these unlikely situations happen to you. Even if the company does NOT offer a death or disability plan, realize that purchasing enough term life insurance or disability insurance to cover the loans or its payments is likely cheaper than paying the extra interest in the government programs!

Consolidate vs. Refinance Student Loans

A lot of people get confused about loan consolidation, and in fact, use the term consolidating when they mean refinancing.

Student Loan Consolidation

Consolidating generally means taking a bunch of loans and making one loan out of them. While that may increase the convenience of management, it does not actually reduce the interest rate. In fact, it may increase it. With federal loans, the weighted average of your loans is taken and rounded UP to the nearest 1/8th of a percentage point. You can consolidate your loans with the federal government, but to refinance them you must go to a private company and lose the benefits of federal loans such as the income-driven repayment programs and the forgiveness programs.

Should I Consolidate My Student Loans?

So why would anyone consolidate their loans if it increases your interest paid? Aside from the benefit of only having one loan to manage, the main reason is that you can turn some loans that were NOT eligible for IDR plans and PSLF into loans that are. The classic examples are Federal Family Education Loans (FFEL) and Perkins loans. By themselves, they are not eligible for those programs, but if consolidated into a direct loan, they become eligible. If you fall in this situation and want to use the IDR or PSLF programs, consolidate here.

Another reason to consolidate your loans is when you’re fresh out of med school and enrolling in IDR. Consolidation would allow you to opt-out of your grace period and begin making payments 3-4 months earlier. However, it can be a huge mistake for those who’ve been in training for a couple of years or attendings. Payment history is completely wiped out when you complete a direct federal consolidation—meaning those 3 years you’ve done to PSLF would be gone and you’d be starting over. I can’t tell you how many emails I’ve received from docs who’ve done this and were just a few years out from PSLF. Only to have the rug pulled out from them.

PSLF as an Attending

Things are a little more complicated for attendings who wish to go for Public Service Loan Forgiveness. These are generally academicians, or at least people who are willing to be academicians for a few years at the beginning of their careers. However, working for the military or the Veterans Administration or other government agencies can also count. There are also a few non-profits out there who directly employ their docs who should qualify for PSLF. Often these jobs pay less than a private practice job, so you need to take into account that sometimes you would be better off with a better paying job and paying off your loans, then going for forgiveness.

The big downside of going for PSLF is that you cannot refinance your loans. Only direct federal loans can be forgiven. So in the event that legislative or regulatory risk rears its ugly head, changing the program, or that you simply change your career goals such that you no longer qualify for it, you will end up paying more interest than you otherwise would have. But for those who stand to get tens of thousands forgiven, I think it is worth running those risks.

In order to maximize how much is forgiven under PSLF, you want to make as many tiny loan payments as possible. That means getting started as soon as possible, and that may be even earlier than you think. The more time you spend in training, the more you stand to have forgiven. If you spend 5 years in a surgery residency, then do a one-year burn fellowship and a one-year trauma fellowship, you may only make three years of “full” attending-size payments, leaving the vast majority of your debt to be forgiven, tax-free.

When going for PSLF, you must continue to make payments in an eligible program. For up to a year after leaving residency, those might still be relatively small payments, further increasing the amount eligible to be forgiven. But eventually, as an attending, you'll be making “real” four-figure payments toward your loans. At this point, IBR or PAYE might be the best program to be in because of the cap on the payments at the standard 10-year repayment program amount. That means if you were using RAP during residency and/or fellowship, you might want to switch to PAYE/IBR. Mortgage-sized student loan payments will start quickly as you juggle several competing financial priorities:

- Saving up an emergency fund

- Down payment on a home

- Moving expenses

- Buying into a practice

- Maxing out retirement accounts

- Roth conversions

However, it is probably worth it. Of course, if you were in a situation in residency where you weren't going to qualify for a significant RAP subsidy anyway (usually due to a high-earning spouse), you should just use PAYE (or IBR if ineligible for PAYE) instead of RAP all the way through. But remember, under RAP, you could file under Married Filing Separately to avoid having to use the income of your high-earning spouse.

Another major complaint of those going for PSLF is that the student loan servicing companies such as MOHELA provide terrible service. Make sure you stay on top of everything. Not only do you need to be an expert at the requirements of the PSLF program (which of your loans qualify, which repayment programs have payments that qualify toward the 120 required monthly payments, and working full-time for a 501(c)(3)), but you must keep track of all the paperwork, including evidence of every single payment AND a copy of your annual certification forms. The certification is now done electronically (highly recommend over the paper form) and tracked through the studentaid.gov dashboard. Remember, you could end up going to court with the government in order to receive your promised forgiveness. Make sure you have the evidence you need.

The PSLF Side Fund

In addition, you cannot just assume you will receive forgiveness. Not only could the program change and you not be grandfathered in, but your employment plans may simply change. Going for PSLF does NOT excuse you from living like a resident for 2-5 years out of residency. However, instead of sending those big 4-5 figure payments to your federal loan servicer, you need to send them to yourself. To your investment accounts, to be specific, creating a “PSLF Side Fund.” This way, even if PSLF doesn't happen for you, you're not behind the eight ball.

Hopefully by living like a resident you've been able to max out your retirement accounts AND save this side fund up in a taxable account, and you can simply liquidate the taxable account and use the proceeds to pay off the loans. But even if most of that savings ends up in retirement accounts and you can't (or don't want) to immediately eliminate the loans at that point, at least your net worth will be where it should be.

Attending Student Loan Flowsheet

Let's summarize what to do with your student loans as an attending. Private loans should be refinanced whenever possible and paid off quickly by living like a resident. Federal loans should also be refinanced and paid off quickly unless you are directly employed by a 501(c)(3) AND made a lot of tiny payments during your training.

Remember that SAVE has been eliminated

Student Loans and Bad Situations

If you die or are disabled, what happens with your private loans will be dictated by the terms on their promissory notes. Worst case scenario, if you die they are assessed against your estate. Your parents or siblings etc are never responsible for your loans, but your heirs could be indirectly.

What Happens to My Student Loans If I Die?

In the event of death, your federal loans are discharged. With Parent Plus loans, the loans are discharged if the student OR the borrower dies.

Are Student Loans Forgiven If I Become Disabled?

In the event of permanent disability, federal loans are also forgiven. In a temporary disability, however, you may be limited to use of the IDR programs, deferment, or forbearance.

Bankruptcy and Student Loans

Student loans generally survive bankruptcy, meaning you cannot wipe them out simply by declaring bankruptcy. However, if you can prove undue hardship, you may be able to have them discharged. Defining undue hardship is going to be up to the judge, but I can assure you that if you qualify for it, you're going to be in a terrible place financially either way.

Depending on what happens to your loans at death and disability, consider carrying a little extra term life and disability insurance coverage to make up for it.

Closed School Discharge

In the event of school closure you may be able to have your loans discharged. This tends to come up more in for-profit institutions, but it’s very rare.

False-Certification Discharge

In the event of the school falsely certifying your eligibility to receive a loan, you may be eligible for loan discharge. But this is very complex and unusual.

Should I Pay Off My Student Loans Early?

Some people with low-interest rate student loans wonder if they should really pay their loans off rather than invest. While it is intuitively attractive to borrow at a low rate and earn at a higher rate, this decision often ignores two factors.

The first is that most people simply don't invest the difference. Behaviorally, it is more difficult to maintain focus on building wealth once you have decided to make minimum payments and end up spending the money instead of investing.

The second is that an investment that provides a rate of return higher than the guaranteed return available by paying off your loans usually involves significant risk of loss. However, if you would like to carry your loans a little longer in order to invest inside retirement accounts, I think that's okay. But I would still plan to have them paid off within five years of finishing training. The financial muscles you develop paying off your loans quickly are the same ones you will use to build wealth toward financial independence afterward. I do not recall ever meeting a physician who regretted paying off their student loan quickly. In fact, most express a feeling of massive relief such as this email I received a few days ago from a two doctor couple who paid off over $700,000 in student loans in 16 months:

This student debt problem is so huge and overwhelming. I had many poor nights of sleep during training fretting about, “How do we pay off this 3/4 million dollar debt?” I feel now an immense stress has been lifted. We can now go forward and make some real decisions about how we want to live out the rest of our lives.

You can slay the student loan dragon. Sit down and get started today. Figure out where you stand; list out your loans by amount owed, payment, and interest rate and add up the total. Then start working on a plan to handle them. You can do it, the entire White Coat Investor Community is rooting for you!

Mais informações aqui:

Pay Off Debt or Invest?

What's Your Investment-to-Debt Ratio?

Student loans and the many programs and options are challenging to navigate. If you need help, look to StudentLoanAdvice.com, a WCI company that helps the average client save $160,000 in loans! Check it out today!

O que você acha? What other information belongs in the ultimate guide to managing physician student loans? Have you paid off your loans? What other advice do you have about them for your fellow White Coat Investors?

-

Por que os pop-ups de comércio eletrônico ainda funcionam (e como usá-los para conquistar novos clientes)

Como você chama a atenção de seus visitantes sem interrompê-los ou incomodá-los totalmente? Esta é a corda bamba que os profissionais de marketing de comércio eletrônico têm que andar, com cada novo

-

Plano de poupança de US$ 1.000 para bebês de Trump ganha popularidade entre os americanos – pesquisa BlackRock

PRIMEIRO NA FOX: Um novo inquérito da BlackRock revela que quase dois terços dos americanos gostam da ideia de “contas Trump” – planos de poupança que dão a cada recém-nascido 1.000 dólares à nascença

Artigos em Destaque

- O que é receita por funcionário?

- 87 afirmações positivas para amor próprio

- O que são juros acumulados,

- Em defesa da frugalidade

- 5 alternativas de empréstimo pessoal do Chase Bank

- Guia do comprador:como negociar o preço da casa

- O que significa pagar a si mesmo em primeiro lugar?

- Quais são os custos de flotação?

-

Um olhar mais atento aos gastos com base na renda em vez do patrimônio líquido

Um olhar mais atento aos gastos com base na renda em vez do patrimônio líquido Vivemos em uma sociedade que enfatiza gastos e orçamentos com base na renda, mas e se essa não for a melhor mentalidade para realmente construir riqueza? Pense nisso… O limite do seu cartão de cré...

-

Como solicitar um cartão de crédito (e escolher o certo para você)

Como solicitar um cartão de crédito (e escolher o certo para você) Solicitar um cartão de crédito é um processo relativamente simples. Encontrar o cartão de crédito *certo*, no entanto, requer um pouco mais de pesquisa. Comece entendendo sua pontuação de crédito e há...