O que é a Lei de Disponibilidade de Fundos Acelerados (EFAA)?

p

p

p

p

Resumo

- A Lei de Disponibilidade de Fundos Acelerados (EFAA), promulgado em 1987, exige que os bancos disponibilizem depósitos e cheques dentro de um determinado número de dias.

- Os fundos dos depósitos podem ser acessados em dias específicos, dependendo do tamanho do depósito e do tempo decorrido desde a criação da conta.

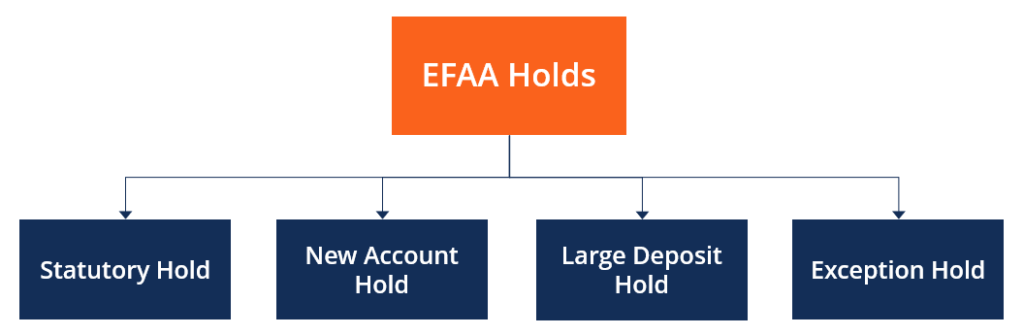

- A EFAA oferece quatro tipos de títulos que qualquer instituição financeira pode depositar em cheque de acordo com sua preferência.

Explicada a Lei de Disponibilidade de Fundos Acelerados (EFAA)

p Este ato foi adotado para reger a disponibilidade de fundos das contas dos clientes e o uso de períodos de retenção pelas instituições financeiras. De acordo com a Lei de Disponibilidade de Fundos Acelerados, os depósitos em bancos comerciais podem ser acessados em dias específicos, dependendo do tamanho do depósito e do tempo decorrido desde a abertura da conta. p Dependendo do tamanho do depósito e do tipo de conta, a EFAA decide o tipo de detenção que os bancos podem usar em depósitos em cheque. O Federal Reserve aplicou a EFAA, que também é chamado de Regulamento CC. p Todos os correntistas devem ser informados sobre as políticas de titularidade e de qualquer alteração nas políticas de suas respectivas instituições financeiras. As políticas de detenção são disponibilizadas por escrito aquando da abertura de novas contas ou quando solicitadas pelos clientes. As contas nas quais os juros são pagos recebem ganhos a partir do momento em que os depósitos são feitos nos bancos, independentemente do período de detenção. pLei de Disponibilidade de Fundos Acelerados (EFAA) e Tipos de Retenções

p A Lei de Disponibilidade de Fundos Acelerados (EFAA) oferece quatro tipos de retenção que qualquer instituição financeira pode escolher e colocar em um depósito de cheque. ainda é importante saber como preencher um cheque. Este guia mostra passo a passo. Embora seja legal definir qualquer tipo de retenção de depósitos, a política do banco pode indicar que o tipo de retenção colocado em depósitos oferece a maior quantidade de dinheiro pelo período mais longo que pode ser aplicado legalmente. A seguir estão os tipos de participações fornecidas pela EFAA: p p p

p

1. Retenção Estatutária

p As retenções estatutárias são obrigações de reserva individuais impostas pelo estado para as companhias de seguros Life and Health Insurers As seguradoras de vida e saúde (L&H) são empresas que fornecem cobertura contra o risco de perda de vidas e despesas médicas decorrentes de doenças ou ferimentos. O cliente - o comprador da apólice de seguro - paga um prêmio de seguro pela cobertura. De acordo com a lei, as seguradoras devem manter uma parte dos ativos na forma de títulos de fácil obtenção para reembolso rápido de sinistros. Uma retenção legal pode ser colocada em qualquer tipo de depósito. Contudo, nenhuma outra retenção deve ter sido definida no mesmo depósito naquele momento. O banco deve fazer os seguintes pagamentos:- $ 200 no próximo dia útil após fazer um depósito

- $ 600 no segundo dia útil após o depósito ser feito

- Valor do saldo no terceiro dia de trabalho

2. Nova retenção de conta

p A Lei de Disponibilidade de Fundos Acelerados afirma que se o proprietário da conta abriu anteriormente uma conta no banco depositário, outra conta não será considerada nova por pelo menos 30 dias corridos após a criação da conta existente. p Isso implica que uma conta é considerada nova nos primeiros 30 dias de sua criação, e uma nova retenção de conta é definida em depósitos das contas. A nova retenção de conta é removida no nono dia útil após o depósito. p3. Grande depósito retido

p Um grande depósito retido é colocado se depósitos de mais de $ 5, 000 são feitos em um dia útil. As regras de disponibilidade de fundos para os primeiros dois dias são as mesmas das retenções legais. Contudo, pelo terceiro dia, o banco deve disponibilizar $ 4, 800 com qualquer saldo disponibilizado no sétimo dia útil após o depósito. p4. Exceção em espera

p As instituições financeiras usam-no para manter fundos em contas quando suspeitam de um depósito ilegal ou quando a conta fica frequentemente a descoberto. A suspensão de exceção também pode ser usada quando ocorre uma falha no sistema ou falta de energia em um banco. Geralmente, uma exceção é colocada em uma conta se mais de $ 5, 000 é retirado por pelo menos seis dias úteis consecutivos. pRecursos adicionais

p A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:- Reservas bancáriasReferências bancáriasAs reservas bancárias são as reservas mínimas de caixa que as instituições financeiras devem manter em seus cofres a qualquer momento. Os requisitos mínimos de reserva de caixa

- Demand DepositDemand DepositUm depósito à vista é o dinheiro depositado em uma conta bancária com fundos que podem ser retirados sob demanda a qualquer momento. O depositante normalmente

- Federal ReserveFederal Reserve (The Fed) O Federal Reserve é o banco central dos Estados Unidos e é a autoridade financeira por trás da maior economia de mercado livre do mundo.

- Agregados monetários Agregados monetários Agregados monetários são as medidas do estoque de moeda em um país. Os bancos centrais medem os agregados monetários e os apresentam na forma de

-

Qual é a regra de Volcker?

A Regra Volcker refere-se à Seção 619 da Lei Dodd-Frank, Lei Dodd-Frank A Lei Dodd-Frank, ou a Lei de Reforma e Proteção ao Consumidor de Wall Street de 2010, foi promulgada como lei durante o governo

-

O que é o Williams Act?

A Lei Williams foi promulgada em 1968 em resposta a uma série de aquisições hostisHostile TakeoverA aquisição hostil, em fusões e aquisições (M&A), é a aquisição de uma empresa-alvo por outra empresa

Artigos em Destaque

-

O que são fundos não suficientes?

O que são fundos não suficientes? Fundos não suficientes, ou fundos insuficientes, é um termo bancário usado para indicar que a conta corrente não possui saldo suficiente para cobrir uma transação ou pagamento. Coloquialmente, Os cheq...

-

O que é a Lei Antitruste Sherman?

O que é a Lei Antitruste Sherman? O Sherman Antitrust Act é a primeira legislação antitruste aprovada pelo Congresso dos Estados Unidos. Foi introduzido durante o mandato do presidente dos Estados Unidos Benjamin Harrison. A lei foi n...