Mega Backdoor Roth 401(k)/403(b):Maximize suas economias para a aposentadoria

O Mega Backdoor Roth IRA não tem nada a ver com um IRA, muito menos com o processo Backdoor Roth IRA, mas ainda é uma ótima maneira de investir em seu Roth 401 (k) em vez de em uma conta tributável.

O que é uma conversão Mega Roth

A conversão do Mega Roth, também conhecida como Mega Backdoor Roth IRA, é um processo de duas etapas permitido em alguns 401(k)se 403(b)s. O primeiro passo é fazer uma contribuição após impostos para o seu 401(k). Observe que o seu 401 (k) pode não permitir isso. Observe também que isso é diferente de uma contribuição de Roth, e alguns funcionários de RH podem não entender isso. Existem três tipos de contribuições que o IRS permite que sejam feitas para 401 (k) ou 403 (b):

- Contribuições antes de impostos (impostos diferidos ou tradicionais)

- Contribuições Roth (isentas de impostos)

- Contribuições após impostos

Apesar do IRS permitir todos os três, muitos planos permitem apenas o primeiro ou apenas o primeiro e o segundo tipos.

Ao fazer contribuições antes dos impostos, você obtém uma dedução fiscal imediata igual à contribuição. Ele cresce de maneira protegida por impostos e, então, quando você retira o dinheiro da conta, você paga impostos com taxas normais de imposto de renda sobre a contribuição e quaisquer rendimentos. Ao fazer contribuições para Roth, você não obtém uma dedução fiscal imediata, mas ela cresce de maneira protegida por impostos. Então, ao retirar o dinheiro da conta, não há impostos pagos sobre a contribuição ou seus rendimentos. Ao fazer contribuições após impostos, você não recebe uma dedução fiscal antecipada. O dinheiro cresce de forma protegida por impostos, mas quando você retira o dinheiro, apenas a contribuição original (base) sai isenta de impostos. Os rendimentos são totalmente tributáveis à sua taxa marginal de imposto de renda ordinária. Isto está obviamente aquém do ideal e dramaticamente inferior às contribuições de Roth. Na verdade, é tão inferior que muitas vezes não faz sentido fazer isto em vez de investir numa conta tributável se esta for a única etapa do processo que lhe é permitido fazer.

A segunda etapa de uma conversão Mega Roth é mover essa contribuição após impostos para uma conta Roth (ou seja, uma conversão Roth) - seja a subconta Roth do 401 (k) ou 403 (b) ou retirar o dinheiro do 401 (k)/403 (b) completamente e movê-lo para um Roth IRA. Observe que alguns 401(k)/403(b)s também não permitem esta etapa. É possível que seu plano permita apenas uma das duas etapas ou mesmo nenhuma delas. Uma vez que o dinheiro é transferido para uma conta Roth, ele funciona como se fosse uma contribuição de Roth. Crescerá de forma protegida dos impostos e nem a contribuição nem os rendimentos serão tributáveis no momento da retirada. Essas contribuições podem chegar a US$ 70.000 [2025 — visite nossa página de números anuais para obter os números mais atualizados] . Isso é muito mais do que os US$ 7.000 [2025] que pode ser contribuído para um Roth IRA para menores de 50 anos - daí o motivo pelo qual é chamado de “Mega” Backdoor Roth IRA ou conversão “Mega”. A conversão em si é isenta de impostos porque o dinheiro convertido já foi tributado; lembre-se, foi uma contribuição após os impostos. Ao contrário do processo Backdoor Roth IRA, não há nenhuma regra proporcional envolvida nessas conversões, e o Formulário 8606 não é usado para relatá-lo.

Quem deve considerar uma conversão Mega Roth

Se você está atualmente investindo em uma conta tributável, mas. . .

- Preferiria as vantagens fiscais e de proteção de ativos de investir em uma conta protegida por impostos e

- Atualmente não estamos investindo US$ 70.000 [2025] em seu 401(k)/403(b) por meio de contribuições de empregado e empregador (equivalente ou participação nos lucros) porque o empregador não investiu o suficiente ou você já usou sua contribuição de empregado em outro 401(k) ou 403(b), e

- Ter um 401(k) ou 403(b) que permita contribuições após impostos e

- Ter um 401(k) que permite conversões no plano ou retiradas em serviço sem dificuldades,

. . . você deveria fazer uma conversão para Mega Roth.

Mais informações aqui:

Comparando 14 tipos de contas de aposentadoria

Quem não deveria fazer uma conversão Mega Roth

Existem vários motivos pelos quais você pode não se preocupar com uma conversão do Mega Roth. Se alguma das afirmações a seguir for verdadeira, não se preocupe.

- Você deseja investir em algo que seu 401(k)/403(b) não permitirá que você invista (ouro, Bitcoin, investimentos privados, propriedades de investimento e ações individuais muitas vezes não são permitidos em muitas contas de aposentadoria fornecidas pelo empregador).

- Seu 401(k)/403(b) não permite contribuições após impostos.

- Seu 401(k)/403(b) não permite conversões no plano ou retiradas em serviço sem dificuldades.

- Você já pode maximizar seu 401(k)/403(b) com as contribuições antes dos impostos do funcionário/empregador e preferiria as contribuições antes dos impostos às contribuições Roth (a maioria das pessoas em seus anos de pico de ganhos).

- Você não consegue economizar dinheiro suficiente para a aposentadoria para investir além do Roth IRA, da contribuição do funcionário 401(k)/403(b) e de quaisquer dólares correspondentes do empregador 401(k)/403(b).

Como fazer uma conversão Mega Roth

Primeiro, considere o valor atual da sua poupança para a aposentadoria e as opções disponíveis. Se você já está fazendo ou não pode fazer um Backdoor Roth IRA para você e seu cônjuge, já está maximizando a contribuição de seu funcionário para seu 401 (k)/403 (b) e agora está investindo dinheiro em uma conta tributável, você pode continuar para a próxima etapa.

Em seguida, leia o documento do plano 401(k)/403(b) ou converse com seu especialista de RH. Pergunte-lhes se o plano permite contribuições após impostos. Se a resposta for sim, pergunte se eles permitem conversões no plano. Se a resposta for sim, maravilhoso, você acabou de fazer perguntas. Se a resposta for não, pergunte se eles permitem saques em serviço sem qualquer tipo de dificuldade. Se a resposta for sim, você ainda pode fazer uma conversão para Mega Roth.

A seguir, calcule o valor máximo de uma contribuição após impostos. Primeiro, considere o limite 415(c) para o ano. Em 2025, isso equivale a US$ 70.000. Em seguida, subtraia a contribuição do funcionário que você fez no ano. Talvez sejam US$ 23.500. Isso deixa você com $ 45.500. Agora, subtraia quaisquer contribuições equivalentes do empregador ou de participação nos lucros feitas em seu nome. Talvez sejam outros US$ 10.000. Isso deixa você com $ 35.500 que você pode contribuir para o 401(k)/403(b) como uma contribuição após impostos. Tudo isso pressupõe, é claro, que você ganhou mais de US$ 70.000 com esse empregador. Você não pode contribuir com mais do que ganhou.

Agora, contribua com $ 35.500 para o seu 401 (k). Provavelmente, você precisará conversar com o RH para fazer isso. A maneira mais fácil é simplesmente preencher um cheque. Também pode ser possível retirar o dinheiro diretamente do(s) seu(s) contracheque(s). É definitivamente mais fácil fazer tudo de uma vez, uma única vez em um determinado ano, então pressione para apenas preencher um cheque sempre que possível. Isso deve ir para uma subconta “após impostos” do seu 401 (k). Observe que esta NÃO é a subconta Roth.

Por fim, mova o dinheiro da subconta após impostos para a subconta Roth. Se você não puder fazer isso on-line (e não deveria esperar fazê-lo), precisará falar com o RH ou, mais provavelmente, com o custodiante 401(k)/403(b) (como Fidelity ou Schwab) para fazer isso. É uma simples transferência de conta, mas é um “fato gerador”. Acontece que a conta tributária do “fato gerador” é zero, pelo menos se você fizer isso logo após a contribuição. Se você deixar o dinheiro ir para um investimento ou deixá-lo na conta após os impostos por um longo período entre a contribuição e a conversão, poderá ter um ganho ou até uma perda. Você realmente também não quer. Portanto, faça a etapa de conversão imediatamente após a etapa de contribuição.

Se o seu plano não permite conversões dentro do plano (de longe a opção mais comum), mas permite retiradas em serviço, retire o dinheiro diretamente para um Roth IRA. Assim que o dinheiro estiver na conta Roth, você poderá investi-lo de acordo com seu plano de investimento escrito. Se você não tiver um desses, considere fazer nosso curso online Fire Your Financial Advisor para ajudá-lo a escrever um. Tem garantia de devolução do dinheiro por uma semana, sem perguntas, e há até uma versão que oferece CME e CE odontológico.

Como você relata uma conversão Mega Roth em seus impostos?

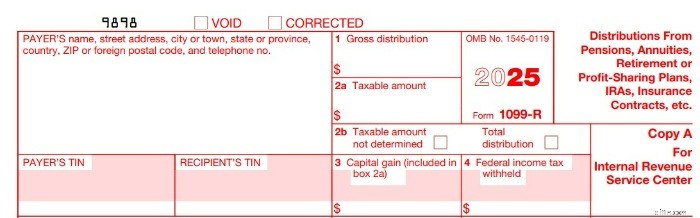

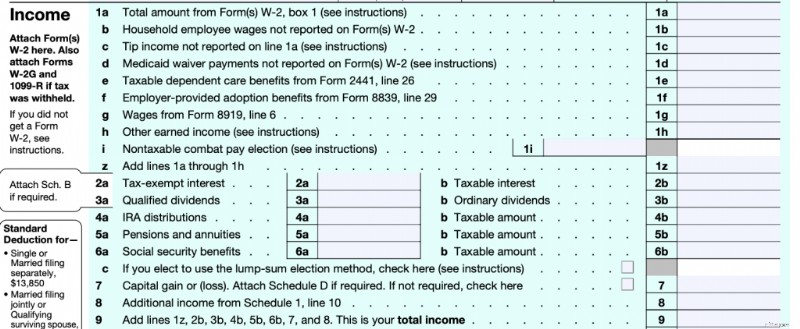

Você receberá um 1099-R do seu provedor 401(k)/403(b) que detalhará o que aconteceu. Deve ter o valor da conversão na Caixa 1. O valor na Caixa 2 deve ser $ 0 ou “Valor tributável não determinado” deve ser marcado na Caixa 2b. O valor da conversão aparecerá na linha 5a do seu Formulário 1040, mas o valor na linha 5b, o valor tributável, deve ser zero.

Se você precisar de instruções passo a passo no TurboTax, Harry Sit é o cara.

Por que você deve fazer uma conversão Mega Roth

Ao investir para a aposentadoria, é quase sempre melhor investir em uma conta de aposentadoria em vez de em uma conta de investimento tributável, mesmo se você estiver planejando se aposentar mais cedo. O planeamento patrimonial é mais fácil e a protecção dos activos é dramaticamente melhor, e o seu dinheiro crescerá de uma forma protegida dos impostos, ou seja, mais rapidamente, sem o peso fiscal de uma conta tributável.

Por exemplo, vamos considerar alguém que investiu US$ 30.000 por 30 anos por meio de uma conversão Mega Roth, em vez de em uma conta tributável. Se esta pessoa estivesse na faixa de 23,8% de dividendos qualificados/ganhos de capital de longo prazo e investisse no mesmo fundo total do mercado de ações com eficiência fiscal, ganhando 8% ao ano e rendendo 2% ao ano em ambas as contas, cresceria para talvez 215.000 dólares após impostos na conta tributável. Mas na conta Roth, cresceria para US$ 302.000, 41% a mais! Esse é o valor desse crescimento isento de impostos.

Mais informações aqui:

Contribuições Mega Backdoor Roth com renda mínima de 1.099

E se você for o chefe?

Se você é o proprietário do consultório ou pode influenciar a seleção de planos de aposentadoria, obtenha um ótimo 401 (k) que permite o processo de conversão do Mega Backdoor Roth IRA. Nossos provedores de contas de aposentadoria recomendados podem ser encontrados aqui. Se você for um contratante independente ou não tiver funcionários que não sejam cônjuges, poderá usar um 401(k) individual personalizado/autodirigido (disponível no mesmo link). Embora esses 401(k)s individuais personalizados não sejam gratuitos como os “padrões” da Fidelity ou Schwab, eles permitirão contribuições após impostos e conversões no plano. Eles também permitirão investimentos disponíveis apenas em contas autodirigidas – como fundos imobiliários privados, metais preciosos ou criptoativos, se você estiver interessado nesse tipo de coisa.

Como você pode ver, uma conversão Mega Roth não tem nada a ver com um IRA ou mesmo com o processo Backdoor Roth IRA (embora ambos envolvam uma contribuição não dedutível e uma conversão Roth isenta de impostos). Também é diferente de apenas uma conversão Roth (que geralmente vem com uma nota fiscal). Em vez disso, é uma excelente maneira de investir em um Roth 401(k)/403(b) em vez de uma conta tributável.

O que você acha? Você faz conversões de Mega Roth todos os anos? Por que ou por que não? Quanto você converte?

-

O que é um título de obrigação geral (GO)?

Um título de obrigação geral (GO) é um tipo de título municipal em que os reembolsos do título (juros e principal Pagamento principalUm pagamento principal é um pagamento referente ao valor original d

-

Como Reutilizar,

Reciclar, e reduzir o alumínio A maior parte do alumínio reciclado está na forma de latas. p O alumínio é 100 por cento reciclável, no entanto, apenas uma fração disso é reciclada a cada ano. Você

Artigos em Destaque

- Qual é a taxa de juros básica?

- O que é uma franquia de seguro de carro?

- 11 melhores lugares para descontar cheques (sem taxas altas!)

- O que é o Comitê de Ativos e Passivos (ALCO)?

- Proporção rápida:definição, Fórmula e Exemplo

- O que é o real brasileiro (BRL)?

- O que é Know Your Client (KYC)?

- Como determinar seu patrimônio líquido

-

Invadindo o mercado de ações:dicas para investidores iniciantes

Invadindo o mercado de ações:dicas para investidores iniciantes Qualquer um pode ganhar no mercado de ações. Acreditamos firmemente nisso. Não importa qual seja sua formação, sua ocupação, sua agenda ou até mesmo sua riqueza agora, todos podem fazê-lo. O potencial...

-

Os requisitos para transferir o título de uma casa móvel de uma pessoa falecida

Os requisitos para transferir o título de uma casa móvel de uma pessoa falecida Quando um indivíduo morre, sua propriedade, que pode incluir bens imóveis, veículos, contas bancárias, ações e bens pessoais, normalmente passa para beneficiários e parentes. Uma vez que existem difer...