Perdão de empréstimos de serviço público (PSLF):seu guia para alívio de empréstimos isentos de impostos

O programa Public Service Loan Forgiveness (PSLF) é uma das melhores maneiras possíveis de administrar empréstimos federais. Se você for elegível para este programa governamental em virtude de sua situação de emprego, é quase certo que você deverá aproveitar as vantagens. O PSLF oferece perdão isento de impostos para quaisquer empréstimos federais diretos restantes após 10 anos de pagamentos.

Requisitos de perdão de empréstimos de serviço público

A obtenção do PSLF não é particularmente complicada, mas as notícias mostram continuamente muitas pessoas que se candidatam e que não atendem aos requisitos. Se o seu plano de gerenciamento de empréstimos estudantis estiver obtendo PSLF, você deve ter estes requisitos em mente:

- Somente empréstimos federais diretos são elegíveis

- Deve ser empregado em tempo integral (mais de 30 horas/semana) por uma organização sem fins lucrativos 501(c)(3) ou empregador governamental (exceto para médicos em CA e TX)

- Deve fazer 120 pagamentos mensais dentro do prazo (ou seja, com <15 dias de atraso)

- Os pagamentos devem ser feitos em um programa qualificado, geralmente um programa de reembolso baseado em renda (IDR), como reembolso com base na renda (IBR), pagamento conforme o ganho (PAYE), plano de assistência ao reembolso (RAP) ou reembolso contingente de renda (ICR)

- É necessário preencher corretamente os formulários anuais de certificação do empregador

Cada um desses pontos representa uma razão pela qual as pessoas que pensavam que deveriam receber o PSLF não se qualificaram para recebê-lo. Seus empréstimos devem ser qualificados, seu programa de reembolso deve ser qualificado e seu empregador deve ser qualificado. Os pagamentos não precisam ser consecutivos, mas devem ser pontuais.

Após 120 pagamentos elegíveis, você pode se qualificar para o perdão de 100% do empréstimo. Com o Programa PSLF, muitas vezes é possível, especialmente se você tiver dependentes, dívidas grandes, um longo período de treinamento e/ou um emprego com baixa remuneração, fazer com que o programa pague mais dinheiro do que você pediu emprestado!

Exemplos de empregos qualificados para PSLF

Uma porcentagem significativa de empregos médicos são empregadores qualificados para PSLF, incluindo quase todos os cargos de residentes, bolsistas e acadêmicos.

- Funcionário de uma organização 501(c)(3) sem fins lucrativos e isenta de impostos (quase todos os hospitais universitários e muitos hospitais comunitários)

- Cargos militares ou do Corpo de Saúde Pública

- Funcionários da VA

- Funcionário de uma organização de saúde pública sem fins lucrativos

Isso significa que você não pode trabalhar em consultório particular, trabalhar por conta própria ou trabalhar para um hospital ou grupo com fins lucrativos. Mas ainda existem muitos bons empregos médicos que se qualificariam. Se eu tivesse um enorme encargo de empréstimo estudantil e estivesse considerando o perdão do IDR, primeiro tentaria conseguir um emprego qualificado para PSLF!

Os médicos que atuam no Texas e na Califórnia são elegíveis para uma brecha especial. Em outubro de 2022, o Departamento de Educação atualizou sua definição de trabalho qualificado para PSLF em ambos os estados para incluir médicos contratados para trabalhar em organizações sem fins lucrativos. Essa mudança foi feita porque as leis estaduais do Texas e da Califórnia impedem que organizações sem fins lucrativos empreguem médicos diretamente, o que geralmente leva os médicos a trabalharem por meio de organizações contratantes afiliadas a hospitais. Este acordo está generalizado tanto em pequenos grupos como em grandes sistemas de saúde, incluindo Kaiser, Sutter, Memorial Hermann e Providence, entre outros.

Que tipos de empréstimos se qualificam para PSLF?

O programa permite que quaisquer Empréstimos Federais Diretos restantes sejam perdoados uma vez que 120 pagamentos mensais dentro do prazo qualificados tenham sido feitos enquanto empregado diretamente por um empregador qualificado. Os empréstimos federais diretos incluem empréstimos Stafford, empréstimos PLUS e empréstimos diretos de consolidação. Os Empréstimos Federais para Educação Familiar (FFEL), os Empréstimos Parent PLUS e os Empréstimos Perkins exigem uma consolidação federal direta para se qualificarem para PSLF. Os empréstimos já pagos não se qualificam.

Os empréstimos estudantis privados não se qualificam, incluindo os empréstimos estudantis federais, uma vez refinanciados por um credor privado. Portanto, é extremamente importante que você não refinancie seus empréstimos federais para estudantes até ter certeza de que não está optando pelo PSLF.

Como posso solicitar perdão de empréstimo de serviço público?

- Preencha o formulário de certificação do empregador PSLF (também conhecido como Formulário PSLF) todos os anos

- Verifique a elegibilidade e os pagamentos qualificados todos os anos com o departamento de educação (altamente recomendado, mas não tecnicamente obrigatório)

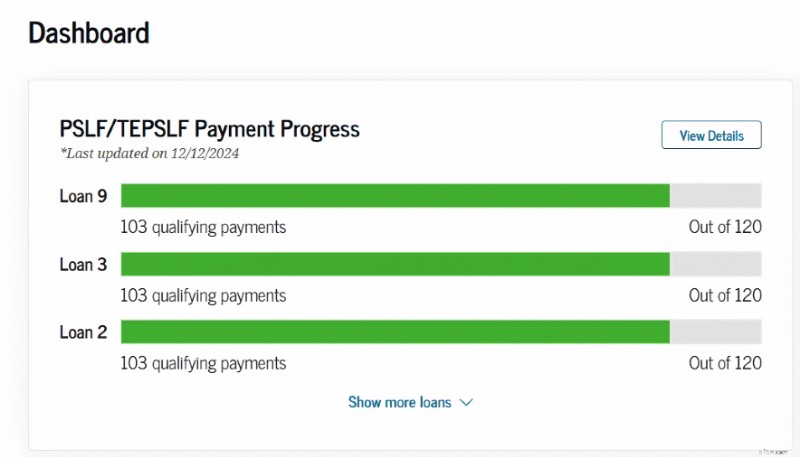

Há um rastreador online no banco de dados studentaid.gov para ajudá-lo a acompanhar seu progresso em direção ao PSLF depois de enviar um formulário de certificação de emprego.

Formulário de perdão de serviço público

O Formulário PSLF deve ser preenchido sempre que você mudar de empregador e pelo menos uma vez por ano. Guarde uma cópia. Tecnicamente, esse formulário pode ser preenchido retrospectivamente, mas quando há tanto dinheiro em jogo, vale a pena estar por dentro de todos os detalhes. Certifique-se com antecedência e com frequência!

O formulário é muito fácil de preencher. O processo de inscrição pode ser concluído eletronicamente ou manualmente. Sempre que possível, opte pelo requerimento eletrônico se o seu empregador estiver disposto a lidar com assinaturas eletrônicas. Isso economizará muito tempo e aborrecimentos.

Ao enviar o formulário PSLF, você precisará

- Número de identificação do empregador ou EIN – deve estar em um formulário fiscal ou você pode perguntar ao RH sobre isso

- Datas de emprego

- Média de horas trabalhadas por semana (são necessárias pelo menos 30)

- Um endereço de e-mail para um contato do seu empregador que possa assinar o formulário (recursos humanos, seu chefe ou coordenador do programa, se ainda estiver em treinamento)

Se você selecionou a opção eletrônica, sua certificação de emprego será enviada via DocuSign diretamente ao seu empregador para assinatura. Envie uma mensagem ao contato do seu empregador para avisar que eles estão recebendo uma certificação para você. Assim que seu empregador preencher a assinatura eletrônica, ela será devolvida ao Departamento de Educação para revisão. A revisão pode levar apenas uma semana para ser atualizada. Mas às vezes vemos isso demorando mais.

Se você selecionar a opção manual para assinatura, precisará enviar a cópia em PDF ao seu empregador para assinatura e, em seguida, carregá-la em studentaid.gov para enviar. Mais pontos de contato, complicações e tempo de espera. Mas às vezes é o único método para certificar o seu emprego e também funciona.

A posse de anos de formulários que certificam sua participação no programa também pode ser útil no caso de o programa mudar e você desejar ser transferido para os termos antigos ou simplesmente se aqueles que administram o programa não acompanharem seus formulários da melhor maneira que deveriam. Na verdade, eu manteria registros cuidadosos de todos os pagamentos qualificados que já fiz, só para garantir.

Se o seu empregador elegível para PSLF fechou ou não deseja assinar seu formulário PSLF, você pode enviar documentação alternativa. Isso exigiria um W-2 para cada ano civil incluído em seu período de emprego ou recibos de pagamento para cada mês em que você trabalhou lá. Os militares dos EUA podem enviar um formulário DD-214. Informamos que a verificação levará mais tempo do que se o seu empregador estiver disposto/capaz de assinar o formulário PSLF.

Como me inscrevo no PSLF?

Antigamente, depois de fazer seus 120 pagamentos qualificados e preencher os formulários de certificação do empregador para todos os (10+) anos em que você fez pagamentos, era hora de preencher outro formulário, um requerimento PSLF. Essa forma não existe mais. Você simplesmente precisa enviar formulários de certificação anuais suficientes (agora chamados simplesmente de Formulário PSLF) para os anos em que fez 120 pagamentos qualificados e eles deverão informá-lo de que você os recebeu. Eu faria o acompanhamento com um telefonema (para o Departamento de Educação) após enviar meu formulário final, é claro, apenas para ter certeza de que eles o receberam e concordam que eu me qualifico para isso. Você também pode solicitar uma tolerância para não fazer pagamentos indevidos enquanto espera o perdão ser aplicado.

O que é PSLF expandido temporário?

Agora você pode até usar o Formulário PSLF para solicitar PSLF Temporário Expandido (TEPSLF). Esta é uma solução potencial para pessoas que não estavam realmente em um plano de pagamento aprovado, como os programas de IDR. Se o único motivo pelo qual seus pagamentos não contam for o programa de pagamento em que você estava, você realmente precisa dar uma olhada no TEPSLF. Você ainda precisa atender a todos os outros requisitos (empregado em tempo integral por uma organização sem fins lucrativos, 120 pagamentos em dia, etc.). Os pagamentos que você faz, pelo menos nos 12 meses anteriores à obtenção do TEPSLF, devem ser pelo menos tão grandes quanto seriam no âmbito de um programa de IDR. TEPSLF tem uma quantidade limitada de fundos e irá secar em algum momento.

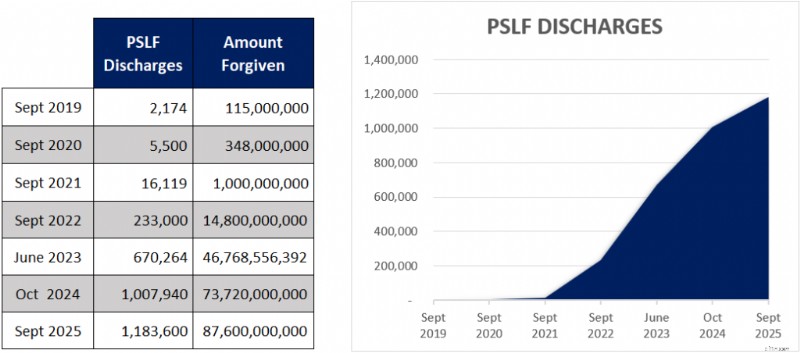

As pessoas estão realmente recebendo PSLF

Depois de um início difícil com o PSLF, vimos muitos investidores de jaleco branco agora se qualificarem para o PSLF. Aqui está um gráfico que mostra quantos mutuários se qualificaram para PSLF.

Sim, quase 1,2 milhões de mutuários qualificaram-se para o programa PSLF. E há muito mais, uma vez que os números só são refletidos até ao final de setembro de 2025. O grande aumento no sucesso do perdão deveu-se ao programa de isenção limitado que perdoou mais de 52 mil milhões de dólares a 758.800 mutuários. Mas a electrónica das candidaturas e o aumento da publicidade também contribuíram para o sucesso do programa.

Studentloanadvice.com relatou recentemente que 330 clientes se qualificaram. E presumiríamos que o número está mais próximo de 1.000, já que nem todos os clientes os informaram sobre como atingir o marco do PSLF.

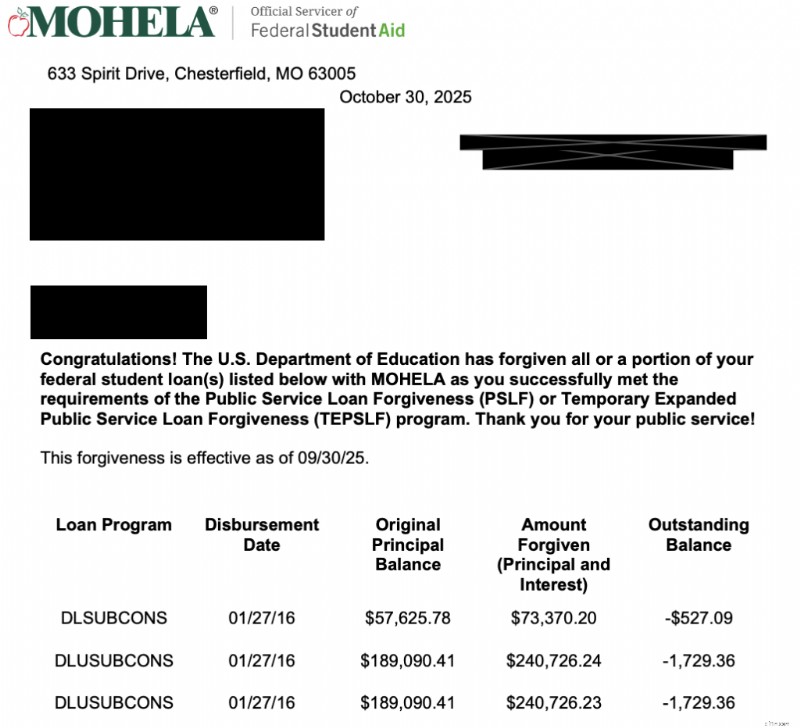

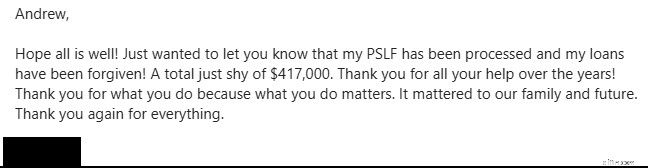

Aqui estão alguns exemplos recentes de WCIers que se qualificaram para PSLF.

Este de novembro de 2025

Aqui está alguém que compartilhou a carta oficial de MOHELA

E outro de fevereiro de 2026

Não há nada melhor do que ouvir que outro investidor de jaleco branco é capaz de deixar seus empréstimos para trás. Pode realmente mudar sua vida e abrir caminho para você superar seu próximo marco financeiro quando os empréstimos acabarem. Para ajudar a comemorar seus sucessos, alguns compartilharam suas histórias em nosso podcast.

- Uma história de sucesso de perdão de empréstimos para serviços públicos

- Intensivista pediátrico obtém PSLF sem problemas

- Médico de família recebe PSLF

Então as pessoas estão realmente se qualificando para o PSLF? Enfaticamente sim, este programa é real e documentos reais recebem PSLF o tempo todo. Não há razão para pensar que você não o receberia se se qualificasse. Se você não tiver certeza se o PSLF faz sentido na sua situação, é melhor encontrar-se com um especialista em StudentLoanAdvice.com para revisar suas opções e ter certeza de que está no caminho certo.

A recompra de PSLF é um programa relativamente novo criado para ajudá-lo a corrigir meses anteriores de tolerância e adiamento para fazê-los contar como pagamentos qualificados para PSLF. Você só pode recomprar meses se tiver um saldo de empréstimo pendente, tiver aprovado um emprego qualificado para os meses e recomprar os meses completará seu total de 120 pagamentos PSLF qualificados.

A recompra PSLF está disponível por meses que coincidem com o emprego qualificado quando você estava em adiamento ou tolerância. A recente tolerância do SAVE também atende aos critérios de elegibilidade. No entanto, há uma longa lista de situações de empréstimo que não se qualificam para recompra:

- Período de carência

- Na escola

- Padrão

- Falência

- Monitoramento de incapacidade total e permanente

Você também não pode recomprar meses de empréstimos que não sejam diretos ou anteriores a uma consolidação federal direta.

O processo de inscrição é feito on-line usando o aplicativo de reconsideração PSLF, mas você precisa codificá-lo como recompra de PSLF. Se você esperar que seu pedido seja processado, o valor da recompra dependerá de qual teria sido o seu pagamento durante o período de tolerância ou adiamento.

Escrevemos um guia aqui para orientá-lo passo a passo nesse processo.

Informamos que o programa de recompra está atualmente levando mais de três anos para ser processado . Então, se você quiser acabar usando, esteja preparado para esperar muito tempo até que ele passe.

Como ter certeza de que seus empréstimos estudantis serão perdoados por meio do PSLF

Vamos revisar os requisitos e minhas recomendações mais uma vez:

- Inscreva-se em um programa de pagamento qualificado

- Trabalhar em tempo integral para um empregador qualificado

- Faça 120 pagamentos mensais NO PRAZO

- Mantenha registros cuidadosos

- Certifique com antecedência e frequência

Evite erros e encontre dicas úteis para receber perdão lendo Don't Give Up on PSLF.

Um médico típico com uma dívida típica de faculdade de medicina não teria mais nenhuma dívida para perdoar depois de fazer 120 pagamentos mensais sob o plano de reembolso padrão de 10 anos. O segredo para realmente receber benefícios económicos ao abrigo deste programa reside na inscrição num dos outros programas.

Os programas de Reembolso Baseado em Renda (IDR), como Reembolso Baseado em Renda (IBR), Pague Conforme Ganhar (PAYE) e Plano de Assistência ao Reembolso (RAP), irão ajudá-lo a fazer isso. Cada um desses planos de IDR tem seus prós e contras e recomendamos que você pesquise qual é o melhor para você ou consulte studentloanadvice.com para selecionar um programa de pagamento.

Durante a residência , o RAP costuma ser o melhor programa para se inscrever porque pode, na verdade, renunciar a até 100% dos juros do seu empréstimo, reduzindo sua taxa de juros efetiva.

PAYE/IBR costuma ser um programa melhor depois da residência porque os médicos geralmente não se qualificam mais para um subsídio RAP e o PAYE/IBR limita os pagamentos ao valor do plano de reembolso padrão de 10 anos. O montante que resta a ser perdoado após 10 anos de pagamentos é muitas vezes apenas a diferença entre o que teria pago ao abrigo do plano de reembolso padrão e o que pagou ao abrigo de um plano IDR, mais os efeitos dos juros compostos durante alguns anos.

Assim, um estudante de medicina típico pode formar-se com uma dívida de 250.000 dólares, que aumenta para 300.000 dólares durante a residência (os pagamentos de IDR nem sequer cobrem os juros da dívida). O mutuário então paga até talvez US$ 150.000 como assistente, momento em que o restante é perdoado. Quanto mais pagamentos você fizer menores do que os pagamentos padrão (ou seja, pagamentos que você fizer em residência e bolsa de estudos), mais dívida restará para ser perdoada após 120 pagamentos totais.

Estratégias para maximizar o valor perdoado por meio do programa PSLF

Os médicos usam algumas estratégias para tentar maximizar o valor do PSLF perdoado.

- Inscreva-se em um programa de IDR e comece a fazer pagamentos no final do quarto ano da faculdade de medicina, aumentando essencialmente a porcentagem de pagamentos que você faz enquanto sua renda e, portanto, seus pagamentos permanecem baixos.

- Concluir uma consolidação federal direta logo após a formatura da faculdade de medicina e cancelar o período de carência de 6 meses. Isso permitirá que você comece a fazer pagamentos de IDR 3 a 4 meses antes. Isso significa 3-4 pagamentos de IDR a mais como residente em comparação com um participante bem pago. Por favor, esteja avisado , aqueles que fazem parte da turma de formandos de 2026 devem considerar NÃO consolidar seus empréstimos para manter mais opções de IDR em jogo.

- Contribua para contas antes de impostos (403, 401(k), 457, HSA, FSA) durante a residência e como assistente, o que reduz ainda mais sua renda e os pagamentos exigidos.

- Se for casado com alguém que ganha muito, pode ser vantajoso declarar seus impostos como “declaração de casado separadamente” enquanto estiver inscrito em um programa de IDR. Embora isso muitas vezes aumente sua carga tributária combinada, pode reduzir significativamente o pagamento do empréstimo estudantil no IBR e no PAYE.

- Escolha um período de treinamento mais longo, que pode ajudar a maximizar o perdão. Um médico que passa sete anos em residência e bolsa pode precisar fazer pagamentos integrais por apenas três anos como assistente antes de receber o perdão.

Os empréstimos estudantis privados nunca são elegíveis para PSLF, e a melhor estratégia para gerenciá-los geralmente envolve o refinanciamento a uma taxa mais baixa o mais rápido possível (geralmente logo após a formatura da faculdade de medicina ou assim que você puder receber uma taxa de juros inferior à taxa de juros efetiva após a aplicação do subsídio RAP) e pagá-los no início de sua carreira. Vários credores permitem pagamentos muito baixos durante o treinamento, assim como os programas federais de IDR.

CUIDADO!

Refinanciar seus empréstimos diretos federais pode ser um grande erro se mais tarde você acabar trabalhando para um 501 (c) (3) após a formatura da residência.

Outro erro comum é colocar os seus empréstimos em tolerância ou adiamento durante a formação, o que impede a acumulação de pagamentos de IDR mais baixos que mais tarde permitiriam um perdão significativo ao abrigo do PSLF. Se você fizer pagamentos de IDR durante a residência e trabalhar em tempo integral para um 501(c)(3) após a residência, optar pelo PSLF em vez de refinanciar os empréstimos geralmente funciona melhor matematicamente do que refinanciar, mesmo que a taxa de juros seja mais alta. É muito difícil para mim pensar numa situação em que a tolerância ou o adiamento sejam a atitude certa para alguém, mas é especialmente terrível para alguém que acaba por se qualificar para o PSLF. É um erro muito caro e estou cansado de informar aos médicos que eles cometeram isso. Então, por favor, não faça isso!

O programa PSLF vai acabar?

Muitos estudantes, residentes e participantes temem que o Congresso mude as regras e retire o PSLF. Este é um risco significativo – tanto o Orçamento de Obama de 2013 como o Orçamento de Trump de 2018 propuseram a eliminação do programa tal como o conhecemos. A Lei Prosper (nunca aprovada) também teria causado mudanças significativas nos programas de empréstimos federais se tivesse se tornado lei. O One Big Beautiful Bill (OBBBA) sancionado em julho de 2025 impacta o programa PSLF para novos mutuários. No entanto, no passado, quando os programas federais de empréstimos estudantis eram alterados, os que estavam atualmente no programa geralmente eram transferidos para o programa antigo. O simples fato de ter um empréstimo estudantil provavelmente o coloca no programa, mas certamente o preenchimento de pelo menos um formulário PSLF o colocaria dentro.

Alguns se preocupam com a moralidade de não devolver o dinheiro emprestado quando você tem os meios para fazê-lo. Minha resposta? Odeie o jogo, não o jogador. Não vejo o perdão do empréstimo de maneira diferente do que usar uma conta poupança para aposentadoria com vantagens fiscais ou obter o crédito fiscal para crianças. Não temos o dever de deixar na mesa dinheiro para o qual nos qualificamos legalmente, mesmo que discordemos da política federal de empréstimos estudantis.

Desde que o PSLF foi instituído em 2007, existem agora mais de 1,1 milhão de mutuários qualificados para ele. Com o passar dos anos, você verá cada vez mais médicos recebendo esse benefício federal. Gerenciar bem seus empréstimos estudantis aumentará sua segurança financeira e permitirá que você cuide melhor de sua família e pacientes.

Economize um fundo paralelo do PSLF

Uma boa maneira de proteger o risco legislativo (ou mesmo o risco de carreira - como por exemplo, se você quiser deixar seu emprego 501 (c) (3) ou trabalhar meio período por algum motivo) é fazer grandes pagamentos de empréstimos estudantis como assistente, o que permitiria que você pagasse seus empréstimos dentro de dois a cinco anos após a conclusão da residência, mas faça esses pagamentos em sua própria conta de investimento. Então, se algo acontecer ao PSLF, você poderá simplesmente pegar esses fundos e pagar os empréstimos. Se você receber perdão, poderá usar esse dinheiro para reforçar seu pecúlio de aposentadoria ou outras metas de poupança. A ideia por trás de um Fundo Lateral do PSLF é que se por algum motivo maluco o Congresso mudar a lei E não lhe conceder o avô, os burocratas não conseguirão encontrar o registro de todos os pagamentos que você fez, você aceitará um emprego não qualificado ou reduzirá o tempo parcial, agora você tem um pote de dinheiro que pode usar instantaneamente para pagar seus empréstimos estudantis. Se o PSLF se materializar, você poderá usar esse dinheiro para pagar a entrada de uma casa ou adicioná-lo ao seu estoque de aposentadoria.

Ainda tenho que viver como um residente mesmo se for para o PSLF?

Resposta curta:Sim. Resposta longa:livrar-se rapidamente de seus empréstimos estudantis é apenas um dos propósitos do período Live Like a Resident de 2 a 5 anos. As outras finalidades incluem:

- Economizando um verdadeiro fundo de emergência

- Pagar dívidas de cartão de crédito e automóveis

- Economizando um pagamento inicial para a casa dos seus sonhos

- Conversando com seus colegas de faculdade sobre economias para a aposentadoria

- Aprendendo as verdadeiras limitações da renda após impostos de um médico

- Colocar-se no caminho certo para ter liberdade financeira no meio da carreira, que você pode usar para maximizar o prazer profissional e a longevidade

- Economizando um fundo paralelo do PSLF, caso algo aconteça ao PSLF ou à sua carreira

Então, sim, você ainda deve viver pelo menos um pouco como residente por um tempo depois de terminar o treinamento, mesmo se estiver indo para o PSLF.

PSLF x refinanciamento

Muitos se perguntam se deveriam optar pelo PSLF ou refinanciar seus empréstimos estudantis. É realmente uma proposta muito simples.

- Empréstimo privado → Refinanciar

- Se você trabalha para um empregador qualificado ou acha que pode → Não refinanciar

- Rácio dívida/renda de 1,5+ e não trabalhar para um empregador qualificado → Considere o perdão do IDR e obtenha aconselhamento. Ou melhor ainda, procure um emprego em um empregador qualificado!

- Rácio dívida/rendimento <1,5 e não trabalhar para um empregador qualificado → Refinanciar

Na verdade, não é mais complicado do que isso.

Para saber mais sobre se o refinanciamento ou PSLF é adequado para você, consulte Refinanciar empréstimos estudantis e pagar ou optar pelo PSLF?

Se você tem certeza de que deve refinanciar, não há lugar melhor para fazê-lo do que através de um de nossos parceiros.

Situações hipotéticas de PSLF

Muitos estudantes de medicina com elevados encargos com empréstimos utilizarão programas de IDR para reduzir os pagamentos durante a residência. Você pode reduzir seus pagamentos em centenas ou até milhares por mês. Mas mesmo estes pagamentos reduzidos contam para a marca de 20 anos para o perdão PAYE/Novo IBR, a marca de 25 anos para o perdão do Antigo IBR, a marca de 30 anos para o perdão RAP e a marca de 10 anos para o perdão PSLF.

Se você estiver treinando por um longo período, como uma residência cirúrgica com ou sem bolsa, ou qualquer especialidade com uma bolsa adicional, você deve considerar seriamente tentar reduzir seus pagamentos tanto quanto possível usando planos IDR e depois trabalhar para um empregador qualificado para PSLF. Três a cinco anos de salário ligeiramente reduzido valem a pena ter algumas centenas de milhares de dólares em empréstimos perdoados. Muitos cargos sem fins lucrativos pagam tão bem quanto a prática privada em muitas especialidades.

Se você estiver em uma especialidade com salários relativamente baixos, como cuidados primários ou uma subespecialidade pediátrica, e tiver uma carga de empréstimo alta, há uma boa chance de conseguir o perdão de empréstimos significativos e faria bem em trabalhar para um empregador qualificado para PSLF, se você conseguir um emprego lá. Pode valer o equivalente a um, dois ou até cinco anos extras de salário após impostos!

Ao escolher residências, bolsas e seu primeiro emprego, uma consideração importante é se o seu empregador se qualifica no programa PSLF. Este pode ser o benefício mais importante disponível e provavelmente vale a pena aceitar um salário mais baixo.

Você deve contrair empréstimos extras na expectativa do PSLF?

O risco moral (um termo económico, não de julgamento) por detrás de qualquer programa de perdão é que a sua presença levará as pessoas a fazerem coisas que de outra forma não fariam. Muitas pessoas agora estão perguntando se deveriam contrair o máximo possível de dívidas durante a escola, já que elas serão perdoadas de qualquer maneira. Posso ver por que eles ficariam tentados a fazer isso, mas acho que é um erro por uma série de razões:

Coisas ruins nº 1 acontecem

Pense em todas as coisas ruins que poderiam acontecer na próxima década e que impediriam você de receber o PSLF. Não estou falando apenas de morte e invalidez permanente (nesse caso, os empréstimos federais são cancelados, embora esse cancelamento seja tributável). E se você não combinar? E se você perder seu emprego devido a problemas de negligência médica, fraude, discriminação ou devido a uma acusação de assédio?

#2 Mudanças na vida

E se você se casar e seu cônjuge precisar morar em uma cidade onde não haja nenhum emprego qualificado para PSLF disponível para você? E se você quiser trabalhar meio período para criar os filhos? E se você simplesmente odeia ser um acadêmico?

#3 Você deu sua palavra

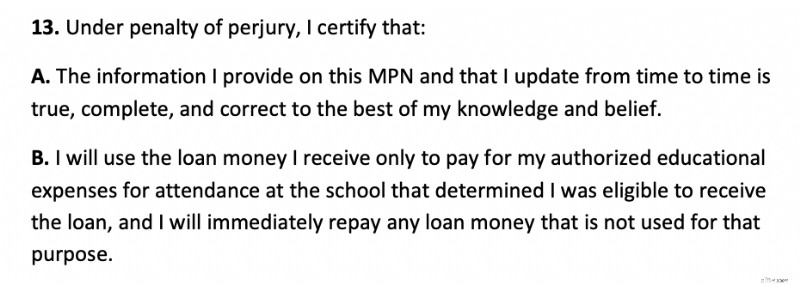

Ao assinar a nota promissória do empréstimo estudantil, você declarou que usaria o dinheiro apenas para a escola. Então, por que você está pedindo mais dinheiro emprestado do que precisa para a escola? A honestidade parece ser um atributo importante para um futuro médico. Não só é ilegal como antiético impor fraudulentamente ao contribuinte custos adicionais; esse dinheiro poderia ter sido usado para ajudar outra pessoa. A ética também parece um atributo importante para um futuro médico. Aqui está a seção relevante da Nota Promissória Mestra para empréstimos federais:

#4 Risco Legislativo

Lembre-se do princípio do fácil vem, fácil vai. O governo pode alterar este programa a qualquer momento. Seria uma pena se você pagasse intencionalmente o mínimo possível na esperança de obter o perdão dos empréstimos, e então o governo mudasse o programa ou você perdesse o emprego ou ficasse incapacitado. Embora eu ache que este é um cenário muito improvável, coisas improváveis acontecem de vez em quando.

O novo limite de empréstimo federal de US$ 200.000 para a classe de 2030 e além deve reduzir esse risco moral, mas você ainda deve considerar cuidadosamente se maximizar seus empréstimos federais é a escolha certa se você realmente não precisa do valor total.

Melhor cenário PSLF

Imagine um estudante de medicina que frequentou não apenas uma faculdade de medicina cara, mas também uma instituição de graduação cara. Vamos imaginar que esse médico acumulou meio milhão em empréstimos, é casado com uma esposa que fica em casa e tem 4 filhos. Nosso médico decidiu se tornar um nefrologista pediátrico. Sem os programas de IDR, este médico faria pagamentos de talvez 3.800 dólares por mês. Em vez disso, eles pagam US$ 0 por mês.

Entretanto, o peso da sua dívida está a aumentar em mais de 40 mil dólares por ano. Portanto, após a residência, o empréstimo estudantil totaliza US$ 625 mil. Entre na comunhão. Como bolsista, o salário agora é de US$ 70 mil por ano e, portanto, o médico agora faz pagamentos de US$ 310 por mês, ou um total de cerca de US$ 11 mil por ano. Entretanto, a carga da dívida continua a aumentar. O documento agora deve algo em torno de US$ 750 mil. Após a bolsa, nosso documento consegue um emprego em um empregador qualificado para PSLF que paga US$ 180 mil por ano.

Os pagamentos agora são de US$ 1.055 por mês. Depois de quatro anos fazendo esses pagamentos, pagando um total de cerca de US$ 50 mil, o documento ainda deve cerca de US$ 685 mil, os quais agora serão perdoados, isentos de impostos.

Uma sorte inesperada muito doce. Justo? Provavelmente não, mas quando é que os benefícios do governo foram justos? Não é de admirar que as taxas dos empréstimos estudantis tenham ficado tão altas quando há benefícios como esse associados a eles.

VOCÊ deveria pedir o perdão do empréstimo de serviço público?

O resultado final é que os médicos precisam fazer esse cálculo por conta própria. Existem muitas variáveis, então sempre haverá pelo menos um pouco de suposição. Existe também o risco de os programas (IDRs e PSLF) serem modificados, submetidos a testes de recursos ou eliminados sem disposições de direitos adquiridos. Mas aqui estão as regras gerais:

- Se você trabalha para um 501(c)(3) como atendente e tem algum tipo de encargo de empréstimo federal significativo, você deve optar pelo PSLF.

- Se você ainda não tem certeza se trabalhará para um 501(c)(3), não faça nada que possa comprometer sua capacidade de obter PSLF (como refinanciar seus empréstimos federais).

Se você ainda não tiver certeza se deve refinanciar ou optar pelo PSLF, recomendamos que você agende uma consulta com um profissional de empréstimos estudantis em StudentLoanAdvice.com para ajudá-lo a calcular os números e tomar uma decisão.

O que você acha? Você está indo para o PSLF? Por que ou por que não? Você já obteve? Conte-nos como foi! Se você ainda não o obteve, quantos pagamentos faltam para obtê-lo?

-

O que é Bull vs. Bear?

O termo touro vs. urso denota as tendências resultantes nos mercados de ações - se eles estão se valorizando ou depreciando - e qual é a perspectiva dos investidores sobre o mercado em geral.

-

Sobre o que falamos quando falamos sobre risco

p Situação financeira de todos - idade, renda, taxa de poupança - é diferente. p Mas todo aposentado, cedo ou tarde, aspirante ou real, Tem o mesmo, imperativo de investimento simples: Devemos preser

Artigos em Destaque

- Como funcionam os fundos negociados em bolsa

- Aplicativos de adiantamento de dinheiro sem depósito direto:4 opções principais

- Congelando seus ovos:quanto custa e como planejar

- O que é giro de estoque?

- Os melhores investimentos para adolescentes e como começar

- Avaliação de uma empresa usando o método de renda residual

- Conta de corretagem vs. IRA:Compreendendo as principais diferenças e implicações fiscais

- Benefícios do investimento DCA e das melhores calculadoras de custo médio em dólar

-

O que é um mandado?

O que é um mandado? Uma garantia dá ao titular o direito de comprar ações de uma empresa a um preço específico e uma data específica. Em outras palavras, uma garantia é uma opção de longo prazo para comprar uma determina...

-

Como funciona a contratação

Como funciona a contratação Galeria de Imagens da Vida Corporativa ©iStockPhoto/Kristian SekulicEsperamos que o processo de contratação seja de benefício mútuo para empregadores e empregados. Veja mais fotos da vida corporativa...