O que são os acordos da Basiléia?

Os Acordos da Basiléia referem-se a um conjunto de normas de supervisão bancária estabelecidas pelo Comitê de Supervisão Bancária da Basiléia (BCBS). Eles foram desenvolvidos ao longo de vários anos entre 1980 e 2011, passando por várias modificações ao longo dos anos.

Os Acordos da Basiléia foram formados com o objetivo de criar uma estrutura regulatória internacional para a gestão de risco de créditoRisco de créditoRisco de crédito é o risco de perda que pode ocorrer pela falha de qualquer parte em cumprir os termos e condições de qualquer contrato financeiro, principalmente, e risco de mercado. Sua função principal é garantir que os bancos mantenham reservas de caixa suficientes para cumprir suas obrigações financeiras e sobreviver em dificuldades financeiras e econômicas. Eles também visam fortalecer a governança corporativaGovernança corporativaA governança corporativa é algo totalmente diferente das atividades diárias de gerenciamento operacional realizadas pelos executivos de uma empresa. É um sistema de, gerenciamento de riscos, e transparência.

Os regulamentos são considerados o conjunto de regulamentos mais abrangente que rege o sistema bancário internacional. Os acordos da Basileia podem ser divididos em Basileia I, Basel II, e Basileia III.

Basel I

Basel I, também conhecido como Acordo de Capital da Basiléia, foi formada em 1988. Foi criada em resposta ao crescente número de bancos internacionais e à crescente integração e interdependência dos mercados financeiros. Os reguladores de vários países estavam preocupados com o fato de os bancos internacionais não estarem mantendo reservas de caixa suficientes. Como os mercados financeiros internacionais estavam profundamente integrados naquela época, a falência de um grande banco pode causar uma crise em vários países.

Basileia I foi aplicada por lei nos países do G10 em 1992, mas mais de 100 países implementaram os regulamentos com pequenas personalizações. Os regulamentos visavam melhorar a estabilidade do sistema financeiro, estabelecendo requisitos de reservas mínimas para os bancos internacionais.

Também forneceu uma estrutura para gerenciar o risco de crédito por meio da ponderação de risco de diferentes ativos. De acordo com Basileia I, os ativos foram classificados em quatro categorias com base nas ponderações de risco:

- 0% para ativos livres de risco (dinheiro, Obrigações do Tesouro)

- 20% para empréstimos a outros bancos ou títulos com a mais alta classificação de créditoNotação de crédito Uma classificação de crédito é uma opinião de uma agência de crédito específica em relação à capacidade e disposição de uma entidade (governo, o negócio, ou individual) para cumprir suas obrigações financeiras na íntegra e dentro dos prazos estabelecidos. Uma classificação de crédito também significa a probabilidade de um devedor entrar em default.

- 50% para hipotecas residenciais

- 100% para dívida corporativa

Os bancos com presença internacional significativa foram obrigados a manter 8% de seus ativos ponderados pelo risco como reservas de caixa. Os bancos internacionais foram orientados a alocar capital para investimentos de menor risco. Os bancos também receberam incentivos para investir em dívida soberana e hipotecas residenciais em vez de dívida corporativa.

Basel II

Basel II, uma extensão de Basileia I, foi introduzido em 2004. Basileia II incluiu novas adições regulatórias e foi centrado na melhoria de três questões-chave - requisitos de capital mínimo, mecanismos de supervisão e transparência, e disciplina de mercado.

Basel II criou um gerenciamento de risco mais abrangente. Gerenciamento de risco O gerenciamento de risco engloba a identificação, análise, e resposta aos fatores de risco que fazem parte da vida de uma empresa. Geralmente é feito com o framework. Fez isso criando medidas padronizadas para crédito, operacional, e risco de mercado. Era obrigatório que os bancos usassem essas medidas para determinar seus requisitos mínimos de capital.

Uma limitação importante do Basileia I foi que os requisitos de capital mínimo foram determinados considerando apenas o risco de crédito. Forneceu um sistema de gerenciamento de risco parcial, uma vez que os riscos operacionais e de mercado foram ignorados.

Basileia II criou medidas padronizadas para medir o risco operacional. Também se concentrava nos valores de mercado, em vez de valores contábeis, ao analisar a exposição de crédito. Adicionalmente, fortaleceu os mecanismos de supervisão e a transparência do mercado, desenvolvendo requisitos de divulgação para supervisionar os regulamentos. Finalmente, garantiu que os participantes do mercado tivessem um melhor acesso à informação.

Basel III

A Crise Financeira Global de 20082008-2009 Crise Financeira GlobalA Crise Financeira Global de 2008-2009 refere-se à enorme crise financeira que o mundo enfrentou de 2008 a 2009. A crise financeira afetou indivíduos e instituições em todo o mundo, com milhões de americanos sendo profundamente impactados. As instituições financeiras começaram a afundar, muitos foram absorvidos por entidades maiores, e o governo dos EUA foi forçado a oferecer resgates, expôs as fraquezas do sistema financeiro internacional e levou à criação de Basileia III. Os regulamentos de Basileia III foram criados em novembro de 2010 após a crise financeira; Contudo, eles ainda não foram implementados. Sua implementação tem sido constantemente atrasada nos últimos anos e espera-se que ocorra em janeiro de 2022.

Basileia III identificou as principais razões que causaram a crise financeira. Eles incluem má governança corporativa e gestão de liquidez, estruturas de capital excessivamente alavancadas devido à falta de restrições regulatórias, e incentivos desalinhados em Basileia I e II.

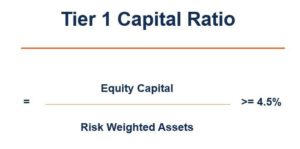

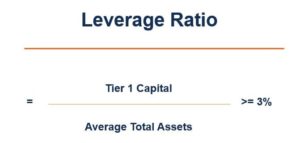

Basileia III reforçou os requisitos de capital mínimo descritos em Basileia I e II. Além disso, introduziu várias capitais, aproveitar, e requisitos de índice de liquidez. De acordo com os regulamentos de Basileia III, os bancos foram obrigados a manter os seguintes índices financeiros:

Também, Basileia III incluiu novos requisitos de reserva de capital e medidas anticíclicas para aumentar as reservas em períodos de expansão de crédito e para relaxar os requisitos durante os períodos de empréstimos reduzidos. Sob a nova diretriz, os bancos foram categorizados em diferentes grupos com base em seu tamanho e importância geral para a economia. Os bancos maiores estão sujeitos a requisitos de reservas mais elevados devido à sua maior importância para a economia.

Os Acordos da Basiléia são extremamente importantes para o funcionamento dos mercados financeiros internacionais. Eles nunca podem ser constantes e precisam ser continuamente atualizados com base nas condições atuais do mercado e nas lições aprendidas com o passado.

Leituras Relacionadas

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Reservas bancáriasReferências bancáriasAs reservas bancárias são as reservas mínimas de caixa que as instituições financeiras devem manter em seus cofres a qualquer momento. Os requisitos mínimos de reserva de caixa

- Índice de adequação de capitalRácio de adequação de capital (CAR) O Índice de adequação de capital (CAR) define os padrões para os bancos, observando sua capacidade de pagar passivos e responder aos riscos de crédito e operacionais.

- Common Equity Tier 1 (CET1) Common Equity Tier 1 (CET1) Common Equity Tier 1 (CET1) é um componente do Tier 1 Capital, e abrange ações ordinárias e lucros acumulados. A implementação do CET1 começou

- Ativos ponderados pelo risco Ativos ponderados pelo risco Ativos ponderados pelo risco é um termo bancário que se refere a um sistema de classificação de ativos usado para determinar o capital mínimo que os bancos devem manter como reserva para reduzir o risco de insolvência. Manter um montante mínimo de capital ajuda a mitigar os riscos.

-

Quais são os requisitos para votar?

Para votar em uma eleição nos EUA, os requisitos básicos são simples. Você tem que ser … Um cidadão dos Estados Unidos Ter pelo menos 18 anos no dia da eleição ou antes dele Registrado para v

-

Escrituração vs. Contabilidade:Quais são as diferenças?

Escrituração e contabilidade compartilham alguns pontos em comum, mas são coisas muito diferentes. Aprenda sobre essas diferenças e por que ambas podem ser importantes para uma pequena empresa. Se vo

Artigos em Destaque

-

O que são demonstrações financeiras?

O que são demonstrações financeiras? As demonstrações financeiras são os registros da condição financeira e das atividades de uma empresa durante um período de tempo. As demonstrações financeiras mostram o desempenho financeiro e a força...

-

Quais são as três demonstrações financeiras?

Quais são as três demonstrações financeiras? As três demonstrações financeiras são:(1) Demonstração de receitasDemonstração de receitasA Demonstração de receitas é uma das principais demonstrações financeiras de uma empresa que mostra seus lucro...