O que é entrada múltipla?

Um múltiplo de entrada, comumente usado em aquisições alavancadas, refere-se ao preço pago por uma empresa em função de uma métrica financeira. O múltiplo de entrada é crucial para as empresas de private equityTop 10 Private Equity FirmsQuem são as 10 maiores firmas de private equity do mundo? Nossa lista das dez maiores empresas de PE, ordenado pelo capital total levantado. Estratégias comuns dentro do P.E. incluem aquisições alavancadas (LBO), capital de risco, capital de crescimento, investimentos angustiados e capital mezanino. saber, pois os ajuda a determinar o preço de compra de uma empresa em relação a uma métrica financeira. É ideal para adquirir empresas com baixo múltiplo de entrada.

Resumo

- Um múltiplo de entrada se refere ao preço pago por uma empresa em função de uma métrica financeira.

- Um múltiplo comum usado para o múltiplo de entrada é EV / EBITDA.

- Um múltiplo de entrada é comumente comparado a um múltiplo de saída.

Compreendendo os múltiplos

Um múltiplo, também conhecido como multiplicador, é uma técnica de avaliação que calcula o valor de um negócio em relação a uma métrica financeira. Os múltiplos são usados para comparar empresas que operam em ambientes semelhantes para determinar se uma empresa tem um preço razoável, em comparação com seus pares. Existem vários tipos de múltiplos que podem ser usados, incluindo EV / EBITDAEV / EBITDAEV / EBITDA é usado na avaliação para comparar o valor de negócios semelhantes, avaliando o valor da empresa (EV) para o múltiplo do EBITDA em relação a uma média. Neste guia, dividiremos o múltiplo EV / EBTIDA em seus vários componentes, e orientar você sobre como calculá-lo passo a passo, EV / Vendas, Razão EV / EBITEV / EBIT A razão do valor da empresa para lucros antes de juros e impostos (EV / EBIT) é uma métrica usada para determinar se uma ação está com preço muito alto ou muito baixo, EV / UFCF, e P / EPrice Earnings RatioThe Price Earnings Ratio (P / E Ratio é a relação entre o preço das ações de uma empresa e o lucro por ação. Fornece uma melhor noção do valor de uma empresa. múltiplos.

Por exemplo, se duas empresas que operam no mesmo setor com operações de negócios semelhantes forem negociadas a múltiplos P / L de 10x e 4x, respectivamente, ignorando outros fatores, a empresa com um múltiplo de P / L de 4x é considerada subvalorizada pelos investidores.

Compreendendo o múltiplo de entrada

As empresas de private equity usam múltiplos para entender o preço que estão pagando por uma empresa em relação a uma métrica financeira. Por exemplo, quando uma firma de private equity está procurando comprar uma empresa, eles gostariam de comparar o preço de compra da empresa em relação a uma métrica financeira - Isso é denominado "múltiplo de entrada".

O múltiplo mais comumente usado para um múltiplo de entrada é EV / EBITDA. EV é o valor da empresa e normalmente representa o valor total de uma empresa. EBITDA é o lucro de uma empresa antes dos juros, impostos, depreciação, e amortização - o lucro operacional da empresa.

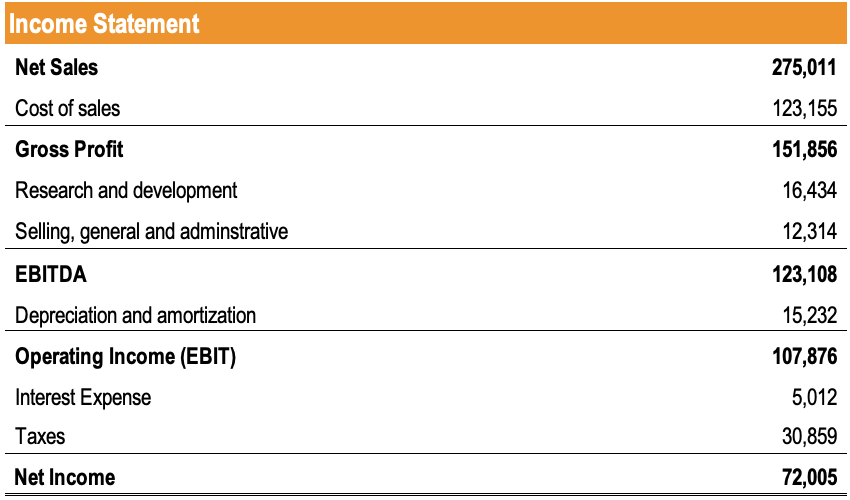

Exemplo

Uma empresa de private equity está procurando gerar uma TIR de 25% em uma compra alavancada. Aquisição alavancada (LBO) Uma compra alavancada (LBO) é uma transação em que um negócio é adquirido usando dívidas como principal fonte de consideração. de uma empresa. A empresa deve pagar $ 500, 000 para comprar a empresa. A demonstração de resultados da empresa é a seguinte:

Usando o múltiplo EV / EBITDA, qual é o múltiplo de entrada implícito desta empresa?

O múltiplo de entrada implícito desta empresa é $ 500, 000 / $ 123, 108 = 4,06x .

Relacionando Múltiplos de Entrada e Múltiplos de Saída

Um múltiplo de entrada é comumente usado para comparar com um múltiplo de saída. Entender que um múltiplo de entrada é o preço pago por uma empresa em relação a uma métrica financeira, um múltiplo de saída é simplesmente o preço de venda de uma empresa em relação a uma métrica financeira.

Expansão Múltipla

Para empresas de capital privado, é desejável obter um múltiplo de entrada baixo e um múltiplo de saída alto. Essencialmente, isso significa que a empresa está comprando a empresa por um preço baixo em relação a uma métrica financeira e vendendo a empresa a um preço mais alto em relação a uma métrica financeira.

Por exemplo, se uma empresa adquire uma empresa com um EBITDA de $ 10M a um preço de compra de $ 100M, e vende a empresa cinco anos depois a um preço de venda de $ 200 milhões quando a empresa tem um EBITDA de $ 15 milhões, o múltiplo da entrada é 10x (100M / 10M), e o múltiplo de saída é 13,3x (200M / 15).

Múltiplo Estável

Quando o múltiplo de entrada é igual ao múltiplo de saída, significa que a empresa está comprando e vendendo a empresa pelo mesmo valor relativo. Em modelos de aquisição alavancada, um múltiplo estável é assumido.

Por exemplo, se uma empresa compra uma empresa a um preço de compra de $ 100 milhões com um EBITDA de $ 10 milhões e vende a empresa cinco anos depois a um preço de venda de $ 200 milhões com um EBITDA de $ 20 milhões, o múltiplo da entrada é 10x (100M / 10M), e o múltiplo de saída é 10x (200M / 20).

Compressão Múltipla

Quando o múltiplo de entrada é maior do que o múltiplo de saída, significa que a empresa está comprando a empresa a um preço mais alto em relação a uma métrica financeira e está vendendo a empresa a um preço mais baixo em relação a uma métrica financeira. Isso é indesejável e compromete a TIR do investimento.

Por exemplo, se uma empresa adquire uma empresa a um preço de compra de $ 100 milhões com um EBITDA de $ 10 milhões e vende a empresa cinco anos depois a um preço de venda de $ 100 milhões com um EBITDA de $ 20 milhões, o múltiplo da entrada é 10x (100M / 10M), e o múltiplo de saída é 5x (100M / 20).

Mais recursos

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Valor da empresa versus valor do patrimônio Valor da empresa versus valor do patrimônio Valor da empresa versus valor do patrimônio. Este guia explica a diferença entre o valor da empresa (valor da empresa) e o valor patrimonial de uma empresa. Veja um exemplo de como calcular cada um e baixe a calculadora. Valor da empresa =valor patrimonial + dívida - caixa. Aprenda o significado e como cada um é usado na avaliação

- Taxa interna de retorno (IRR) Taxa interna de retorno (IRR) A taxa interna de retorno (IRR) é a taxa de desconto que torna o valor presente líquido (NPV) de um projeto zero. Em outras palavras, é a taxa de retorno anual composta esperada que será obtida em um projeto ou investimento.

- Índices de lucratividade Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos do balanço, custos operacionais, e patrimônio líquido durante um determinado período de tempo. Eles mostram como uma empresa utiliza seus ativos para gerar lucro

- Tipos de múltiplos de avaliaçãoTipos de múltiplos de avaliaçãoHá muitos tipos de múltiplos de avaliação usados na análise financeira. Eles podem ser categorizados como múltiplos de patrimônio líquido e múltiplos de valor empresarial.

-

O que é Ramp-Up?

Em negócios, ramp-up é um termo que descreve um aumento significativo na produção de produtos ou serviços de uma empresa. Essencialmente, ramp-up implica trazer a capacidade de utilização da empresa U

-

O que é simplificação?

Racionalização refere-se à melhoria da eficiência de um determinado processo dentro de uma organização. Isso pode ser feito por automação Excel vs Automação em Modelagem Financeira; antes de discutirm

Artigos em Destaque

-

O que é Kaizen?

O que é Kaizen? Kaizen é uma palavra japonesa (改善) que significa “melhoria” ou “melhorar”. Quando aplicado ao mundo dos negócios, Kaizen refere-se a cada ação, Operação, ou regra empregada para implementar mudanças. ...

-

O que é terceirização?

O que é terceirização? p A terceirização é uma decisão estratégica. Estratégia Corporativa A Estratégia Corporativa concentra-se em como gerenciar recursos, risco e retorno em uma empresa, em oposição a buscar vantagens com...