O que é Teoria da Entidade?

A teoria da entidade é um conceito que defende a separação das transações comerciais e das transações de seus proprietários. A teoria afirma que os ativos dos proprietários não devem ser misturados com o negócio, pois os proprietários não podem ser pessoalmente responsáveis pelas dívidas da empresa. A teoria da entidade permite determinar com precisão a posição financeira da empresa, distinguindo entre ativos e passivos pessoais dos comerciais.

Compreendendo a Teoria da Entidade

A teoria da entidade está amplamente associada ao conceito de responsabilidade limitada, que se aplica a corporações e sociedades de responsabilidade limitada (LLCs) Limited Liability Company (LLC) Uma sociedade de responsabilidade limitada (LLC) é uma estrutura de negócios para empresas privadas nos Estados Unidos, aquele que combina aspectos de parcerias e corporação em oposição a uma estrutura de empresa unipessoal. Afirma que os proprietários têm uma identidade separada das empresas e que não são pessoalmente responsáveis perante os credores das empresas pelas dívidas da empresa.

A teoria da entidade é essencial para o bom funcionamento do comércio por meio da separação entre propriedade e controle. As finanças dos proprietários não devem ser vinculadas ao negócio, a fim de eliminar a responsabilidade para com os credores.

A teoria da entidade é frequentemente comparada à teoria proprietária, que é essencialmente o oposto da teoria da entidade. A teoria proprietária afirma que não há diferença fundamental entre os proprietários do negócio e o próprio negócio. Basicamente, a entidade não existe separadamente ou de outra forma de seus proprietários.

A teoria da propriedade se aplica a empresas individuais, onde os ativos e passivos da empresa são propriedade do proprietário. Não há responsabilidade limitada de acordo com a teoria proprietária. A equação contábil sob a teoria proprietária é fornecida abaixo:

Ativos - Passivos =Patrimônio do Proprietário

A equação implica que o proprietário possui os ativos e passivos da operação comercial.

Características de uma entidade

Uma corporationCorporationA corporation é uma entidade legal criada por indivíduos, acionistas, ou acionistas, com o objetivo de operar com fins lucrativos. As empresas estão autorizadas a celebrar contratos, processe e seja processado, ativos próprios, remeter impostos federais e estaduais, e pedir dinheiro emprestado a instituições financeiras. pode ser descrito com os seguintes atributos:

- Ele tem seu próprio nome e existe como uma entidade separada ou como um indivíduo.

- É uma preocupação constante, o que significa que tem uma existência contínua, apesar das mudanças de acionistas.

- Os acionistas têm responsabilidade limitada.

- As obrigações surgem apenas de atos de agentes e / ou executivos da empresa.

- Os lucros pertencem à corporação até que os dividendos sejam declarados.

Origens da Teoria da Entidade

A teoria da entidade é geralmente considerada como tendo começado por volta de 1600, conforme promulgada por Lord Coke, onde ele declarou que uma empresa é uma entidade separada ou uma pessoa artificial criada por um poder soberano. Foi totalmente expresso pelo Chefe de Justiça John Marshall no famoso caso, Dartmouth College v Woodward, 4 trigo (US 7 51S) . Não houve consenso se a entidade foi criada por lei ou por relação contratual.

O caso de Salomon v Salomon &Co. Ltd (1897) é também outro marco nas origens da teoria da entidade. Salomon era o único proprietário que formou uma sociedade anônima para incorporar seu negócio. Ele nomeou dois de seus filhos e a si mesmo como diretores da nova empresa. Ele adquiriu ações e debênturesDebentureA Debênture é uma dívida ou títulos não garantidos que reembolsam uma determinada quantia em dinheiro acrescida de juros aos detentores dos títulos no vencimento. Uma debênture é um instrumento de dívida de longo prazo emitido por empresas e governos para garantir novos fundos ou capital. Cupons ou taxas de juros são oferecidos como compensação ao credor. da empresa tornando-o um titular de capital garantido.

Contudo, em menos de um ano, a empresa enfrentou desafios e desenvolveu alguns problemas, e, portanto, estava prestes a ser liquidado. Salomon estava à vontade, como ele pensava que era um credor / titular de capital garantido. O liquidatário nomeado foi obrigado a pagar os credores sem garantia antes de pagar o Salomon, depois que os credores argumentaram com sucesso que a empresa era apenas um agente do Salomon. Salomon não gostou, pois ele pensava que era um credor garantido e tinha direito a ser pago primeiro.

Teoria da entidade e seu tratamento contábil

Contabilidade desenvolvida a partir de três fases de crescimento, sendo o primeiro quando a contabilidade era centrada no proprietário, pois ele também era o gerente desse negócio. A primeira fase é relevante principalmente para a teoria proprietária.

A segunda fase é onde mais empresas começaram a se expandir rapidamente, e havia necessidade de expansão da dívida. Isso levou a um aumento de credores, e os contadores precisavam obter mais informações dos proprietários-gerentes. O último período relevante para a teoria da entidade é onde houve uma separação entre propriedade e gestão. Os contadores agora preparam demonstrações financeiras que são úteis para um amplo grupo de partes interessadas.

A teoria da entidade apóia uma separação clara das finanças do proprietário e da atividade empresarial. De acordo, o tratamento contábil da teoria mostra um claro reflexo dessa distinção e autonomia. As contas da entidade excluem os ativos e passivos dos proprietários em sua capacidade pessoal. A demonstração do resultado calcula a receita de um período específico e de uma entidade específica. A relação contábil para o balanço patrimonial segundo a teoria da entidade é a seguinte:

Ativos =Patrimônio

Ativos =Passivos + Patrimônio Líquido

Ativos são direitos que fluem para a entidade e pertencem a ela. A fonte dos ativos é o patrimônio líquido e passivos. O patrimônio líquido também pode ser representado como a diferença entre ativos e passivos. Acionistas e credores são titulares de ações, mas têm direitos diferentes vinculados à renda, liquidação, risco, e controle.

A receita auferida por uma entidade é propriedade da entidade até que seja distribuída aos acionistas, geralmente por meio de dividendos. A teoria da entidade enfatiza como o lucro é determinado. O lucro é de responsabilidade dos acionistas e a entidade é responsável por satisfazer os direitos dos acionistas. Isso inevitavelmente torna a teoria da entidade orientada para a demonstração de resultados.

A teoria da entidade é mais aplicável a empresas onde os proprietários têm responsabilidade limitada, e há uma distinção separada entre a empresa e seus proprietários.

Conclusão

De acordo com a teoria da entidade, uma entidade corporativa é comissionada por um país ou estado e goza de todos os direitos e privilégios concedidos pela lei do país. Existe independentemente de seus acionistas, oficiais, credores, funcionários, clientes, governo, e a sociedade em geral.

Apesar das críticas, a teoria da entidade moldou a contabilidade das sociedades de responsabilidade limitada e seus requisitos de divulgação. Também foi feita uma comparação entre a teoria da entidade e a teoria proprietária sobre a conexão entre proprietários e entidades.

Recursos adicionais

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Estrutura CorporativaEstrutura CorporativaEstrutura Corporativa refere-se à organização de diferentes departamentos ou unidades de negócios dentro de uma empresa. Dependendo dos objetivos da empresa e da indústria

- Going ConcernGoing ConcernO princípio de preocupação contínua pressupõe que qualquer organização continuará a operar seus negócios no futuro previsível. O princípio afirma que toda decisão em uma empresa é tomada com o objetivo de administrar o negócio, e não de liquidá-lo.

- Propriedade passivaPropriedade passivaA propriedade passiva refere-se ao estágio do negócio em que o proprietário do negócio não está envolvido na gestão diária do negócio.

- Acordo de Acionistas Acordo de Acionistas Um acordo de acionistas é um acordo entre os acionistas de uma empresa. Ele contém disposições relativas ao funcionamento do

-

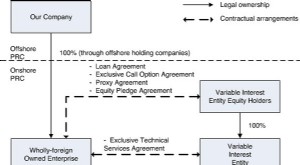

O que é uma Entidade de Interesse Variável (VIE)?

Uma entidade de interesse variável (VIE) pode ser qualquer tipo de estrutura legal de negócios. Pode ser, por exemplo, uma confiança, uma parceria, uma corporação, ou joint ventureJoint Venture (JV) U

-

O que é o Regulamento Z?

O Regulamento Z é um regulamento de proteção ao consumidor que obriga os credores a divulgar o custo do crédito de uma forma clara para os consumidores. Esteja você solicitando uma hipoteca ou lidan

Artigos em Destaque

-

O que é uma entidade?

O que é uma entidade? p Uma entidade é uma organização criada por um ou mais indivíduos para realizar as funções de uma empresa, e que mantém uma existência legal separada para fins fiscaisContabilização de impostos sobre ...

-

O que é uma sociedade unipessoal?

O que é uma sociedade unipessoal? Uma sociedade unipessoal (também conhecida como empreendedorismo individual, único comerciante, ou simplesmente propriedade) é um tipo de entidade sem personalidade jurídica que é propriedade de apena...