Financiamento de dívida vs capital próprio:qual é o melhor?

Definição de termos

p De uma perspectiva de negócios:- Dívida :Refere-se à emissão de obrigaçõesBondsBonds são títulos de renda fixa emitidos por empresas e governos para levantar capital. O emissor do título toma emprestado capital do detentor do título e faz pagamentos fixos a eles a uma taxa de juros fixa (ou variável) por um período especificado. para financiar o negócio.

- Capital próprio :Refere-se à emissão de ações StockO que é uma ação? Um indivíduo que possui ações em uma empresa é chamado de acionista e é elegível para reivindicar parte dos ativos e ganhos residuais da empresa (caso a empresa seja dissolvida). Os termos "estoque", "compartilhamentos", e "equidade" são usados indistintamente. para financiar o negócio.

Como a estrutura de capitalEstrutura de capitalA estrutura de capital se refere ao montante de dívida e / ou patrimônio líquido empregado por uma empresa para financiar suas operações e seus ativos. A estrutura de capital de uma empresa influencia a decisão dívida versus patrimônio?

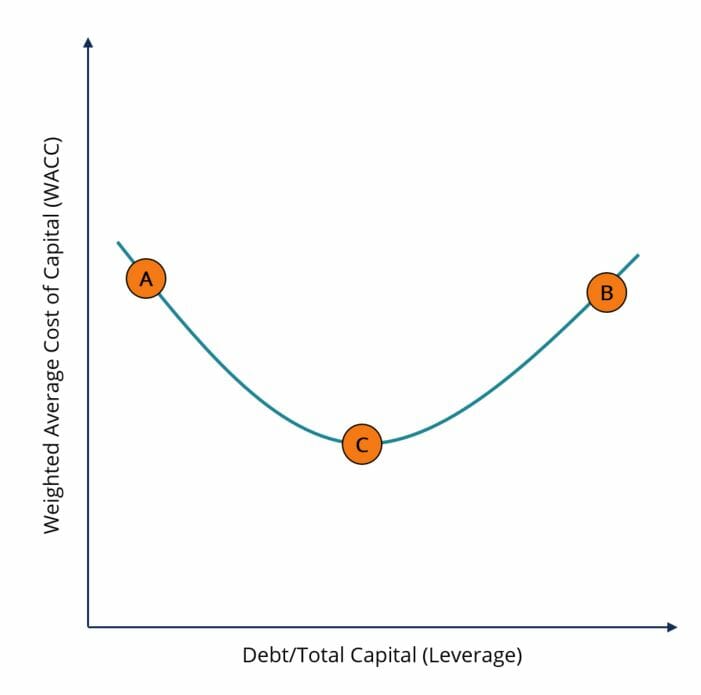

p Para responder a esta pergunta, devemos primeiro entender a relação entre o Custo Médio Ponderado de Capital (WACC) WACCWACC é o Custo Médio Ponderado de Capital de uma empresa e representa seu custo combinado de capital, incluindo patrimônio líquido e dívida. e alavancagemLavancagem é uma estratégia que as empresas usam para aumentar os ativos, fluxos de caixa, e retorna, embora também possa aumentar as perdas. Existem dois tipos principais de alavancagem. De um modo geral, a melhor estrutura de capital para uma empresa é a estrutura de capital que minimiza o WACC da empresa. Como o gráfico abaixo sugere, as relações entre as duas variáveis se assemelham a uma parábola. p p p

p No ponto A, vemos uma estrutura de capital com baixo endividamento e alto patrimônio líquido, resultando em um alto WACC. No ponto B, vemos o contrário:uma estrutura de capital com alto endividamento e baixo patrimônio líquido - o que também resulta em alto WACC. Para minimizar o WACC, a estrutura de capital deve consistir em uma combinação equilibrada de dívida e patrimônio líquido.

p

p

p No ponto A, vemos uma estrutura de capital com baixo endividamento e alto patrimônio líquido, resultando em um alto WACC. No ponto B, vemos o contrário:uma estrutura de capital com alto endividamento e baixo patrimônio líquido - o que também resulta em alto WACC. Para minimizar o WACC, a estrutura de capital deve consistir em uma combinação equilibrada de dívida e patrimônio líquido.

p

Por que é muito caro o patrimônio?

p O Custo do EquityCost of EquityCost of Equity é a taxa de retorno que um acionista exige para investir em um negócio. A taxa de retorno exigida é baseada no nível de risco associado ao investimento é geralmente superior ao Custo da DívidaCusto da Dívida O custo da dívida é o retorno que uma empresa oferece aos seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação. uma vez que os investidores em ações assumem mais riscos ao comprar ações de uma empresa, ao invés de títulos de uma empresa. Portanto, um investidor de ações exigirá retornos mais elevados (um Equity Risk PremiumEquity Risk PremiumEquity risk premium é a diferença entre os retornos sobre o patrimônio / ações individuais e a taxa de retorno livre de risco. É a compensação para o investidor por assumir um nível mais alto de risco e investir em ações em vez de títulos sem risco.) do que no investidor em títulos equivalente para compensá-lo pelo risco adicional que está assumindo ao comprar ações. Investir em ações é mais arriscado do que investir em títulos devido a uma série de fatores, por exemplo:- O mercado de ações tem uma maior volatilidade de retornos do que o mercado de títulos

- Os acionistas têm menos direitos sobre os ativos da empresa em caso de inadimplência da empresa

- Ganhos de capital não são uma garantia

- DividendosDividendosDividendos são uma parcela dos lucros e lucros retidos que uma empresa paga aos seus acionistas. Quando uma empresa gera lucro e acumula lucros retidos, esses ganhos podem ser reinvestidos no negócio ou pagos aos acionistas como dividendo. são discricionários (ou seja, uma empresa não tem obrigação legal de emitir dividendos)

p

p

Por que dívidas demais são caras?

p Enquanto o Custo da DívidaCusto da DívidaO custo da dívida é o retorno que uma empresa oferece aos seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação. é geralmente inferior ao custo de capital próprio (pelos motivos mencionados acima), assumir muitas dívidas fará com que o custo da dívida suba acima do custo do patrimônio líquido. Isso ocorre porque o maior fator que influencia o custo da dívida é a taxa de juros do empréstimo; geralmente expressa como uma porcentagem do principal. (no caso de emissão de títulos, a taxa de cupom do título. Taxa de cupom Uma taxa de cupom é o valor da receita de juros anual paga ao detentor do título, com base no valor de face do título.). p À medida que uma empresa contrai mais e mais dívidas, sua probabilidade de inadimplência aumenta. Isso ocorre porque mais dívida equivale a pagamentos de juros mais altos. Se uma empresa passa por um período de vendas lento e não consegue gerar caixa suficiente para pagar seus detentores de títulos, ele pode entrar em default. Portanto, os investidores em dívidas vão exigir um retorno maior das empresas com muitas dívidas, a fim de compensá-los pelo risco adicional que estão assumindo. Esse retorno exigido mais alto se manifesta na forma de uma taxa de juros mais alta. p Assim, o financiamento puramente com dívida levará a um custo mais alto da dívida, e, por sua vez, um WACC mais alto. p Também é importante notar que à medida que a probabilidade de inadimplência aumenta, o retorno dos acionistas também está em risco, já que a má imprensa sobre o potencial inadimplemento pode colocar pressão para baixo no preço das ações da empresa. Assim, assumir muitas dívidas também aumentará o custo do patrimônio, pois o prêmio de risco do patrimônio aumentará para compensar os acionistas pelo risco adicional. p Saiba mais sobre as idéias de Warren Buffet sobre patrimônio líquido x dívida. pEstrutura de capital ideal

p A estrutura de capital ideal é aquela que minimiza o Custo Médio Ponderado de Capital (WACC) assumindo uma combinação de dívida e patrimônio líquido. O ponto C no gráfico abaixo indica a estrutura de capital ideal no WACC versus curva de alavancagem: p p

p

p Se a empresa está no ponto A da curva, a emissão de dívida derrubaria seu WACC. Se a empresa está no ponto B da curva, a emissão de ações derrubaria seu WACC. Para obter mais detalhes sobre o cálculo do WACC, clique aqui WACCWACC é o Custo Médio Ponderado de Capital de uma empresa e representa seu custo combinado de capital, incluindo patrimônio líquido e dívida.

p

Outros fatores a serem considerados

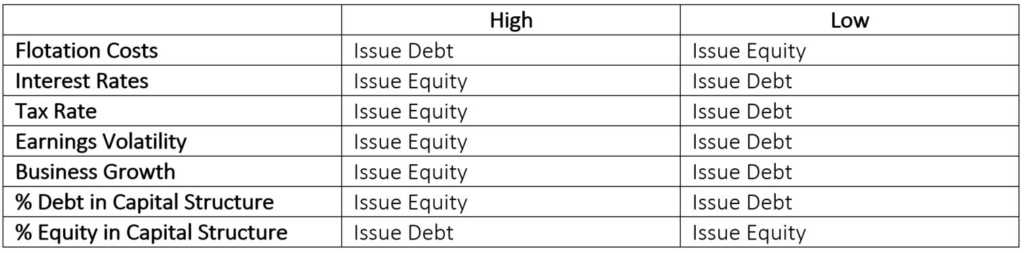

p Abaixo estão outros fatores importantes que precisam ser levados em consideração ao tomar uma decisão de financiamento:- Custos de flutuação :Se os bancos de investimento estão cobrando muito para emitir (ou “flutuar”) novas ações, emitir dívida será mais barato e vice-versa.

- Taxa de juros :Altas taxas de juros exigirão que a empresa ofereça títulos de alto cupom para ser um investimento atraente. Isso será mais caro, assim, a emissão de ações será mais barata e vice-versa.

- Taxas de impostos :Altas taxas de impostos serão deduzidas dos retornos dos detentores de títulos, pois eles precisarão dar mais de seus cupons. Assim, eles vão exigir retornos mais elevados para compensar. Nesse caso, a emissão de ações será mais barata e vice-versa.

- Volatilidade dos ganhos :Se o negócio for sazonal, ou vê receitas voláteis a cada mês, será difícil garantir que haverá dinheiro suficiente disponível para pagamentos de cupons. Portanto, emitir ações será uma decisão melhor e vice-versa.

- O crescimento do negócio :Se a empresa for bastante jovem e estiver fazendo investimentos significativos em P&D para apoiar o crescimento, pode ser mais sensato reduzir as reclamações mensais sobre os fluxos de caixa emitindo ações e vice-versa.

p * Supondo que todos os outros fatores permaneçam os mesmos

p * Supondo que todos os outros fatores permaneçam os mesmos

Mais recursos

p Obrigado por ler este guia sobre dívida versus patrimônio líquido e os prós e contras de cada tipo de financiamento. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira como analista, os seguintes recursos CFI também serão úteis:- Modelagem financeira para FP e AFModelagem financeira Para FP &AF modelagem financeira para FP&A é principalmente para orçamentos de curto a médio prazo, previsão, e planejamento. A CFI oferece treinamento online na construção de modelos financeiros.

- Custo da dívidaCusto da dívidaO custo da dívida é o retorno que uma empresa oferece aos seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação.

- Custo do EquityCost of EquityCost of Equity é a taxa de retorno que um acionista exige para investir em um negócio. A taxa de retorno exigida é baseada no nível de risco associado ao investimento

- Despesa de juros / juros A despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode

-

Qual empréstimo é melhor para reformas de casas:pessoal, cartão de crédito ou home equity?

Quer se trate de novos pisos, uma nova sala ou apenas novas janelas e pintura, há muitas maneiras de pagar um projeto de reforma de uma casa. Se você está ansioso para instalar um novo banheiro, subs

-

Bola de Neve vs. Avalanche:qual método de pagamento de dívida é melhor?

Então você está pronto para pagar a dívida, ótimo! Agora, para decidir qual método você vai usar. A bola de neve da dívida ou a avalanche da dívida? Aqui falamos sobre a diferença entre os dois e forn

Artigos em Destaque

- É dívida de ações preferenciais ou patrimônio líquido?

- 5 melhores ações de consolidação de dívidas

- Dívida por swaps de patrimônio

- Melhores Empréstimos para Consolidação de Dívidas

- Financiamento de ações vs. financiamento de dívidas:Qual é a diferença?

- O impacto do financiamento

- Financiamento da dívida:o que é e como funciona

- Financiamento de capital:o básico a saber

-

HELOC vs. empréstimo de hipoteca:qual é o melhor para mim?

HELOC vs. empréstimo de hipoteca:qual é o melhor para mim? Se você deseja reformar sua casa ou consolidar dívidas, você pode querer aproveitar o valor da sua casa para ter acesso a dinheiro extra. Os credores podem permitir que você tome emprestado até 85% ...

-

Empréstimo pessoal vs. empréstimo com capital próprio:qual é o melhor para a reforma da casa?

Empréstimo pessoal vs. empréstimo com capital próprio:qual é o melhor para a reforma da casa? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...