Bola de Neve vs. Avalanche:qual método de pagamento de dívida é melhor?

Então, você está cansado de estar endividado e está pronto para montar um plano de eliminação de dívidas. Incrível!

Você já deve ter ouvido falar da bola de neve da dívida e é semelhante, mas diferente, parceiro da avalanche de dívidas .

Esses dois métodos são quase exatamente iguais, pois ambos pedem que você pague pagamentos mínimos de todas as suas dívidas, exceto uma dívida em foco .

Com qualquer um dos métodos, você enviará cada dólar extra que encontrar até que a dívida em foco seja paga. Uma vez que é, então a próxima dívida na linha se torna sua nova dívida de foco. À medida que você paga suas dívidas e seus pagamentos mínimos desaparecem, você terá cada vez mais dinheiro para enviar como pagamentos adicionais à dívida em que está focado (daí a analogia da bola de neve).

A única diferença entre a bola de neve e a avalanche é a ordem em que você pagará suas dívidas. Alguns escritores de finanças pessoais argumentam zelosamente que um é melhor que o outro; acreditamos que é uma questão de preferência pessoal (desde que sua dívida esteja diminuindo!)

O método bola de neve da dívida

Com o método bola de neve da dívida, você paga suas dívidas commenor saldo para maior saldo , independentemente das taxas de juros.

A razão para isso é que muitas vezes as pessoas têm muitas pequenas dívidas por aí. Muitas declarações chegando todos os meses. Muitos pagamentos mínimos para pagar e fica esmagador. Contas médicas de vários lugares diferentes, pequenos saldos aqui e ali em cartões de crédito de lojas ou dinheiro emprestado de familiares.

Tudo parece esmagador quando parece que em todos os lugares você deve mais dinheiro.

Quando você paga suas dívidas do menor ao maior saldo, você começa a liquidar essas pequenas dívidas muito rapidamente. Dependendo da sua situação, você pode até se livrar de uma dívida inteira todos os meses nos primeiros meses.

Isso parece muito empoderador. Você vê o progresso rapidamente e começa a sentir que realmente pode fazer isso. Então, quando você começa a lidar com as dívidas maiores, como o empréstimo do carro ou o grande saldo do cartão de crédito, você tem a confiança, a capacidade e o fluxo de caixa extra para chegar ao fim.

O método da avalanche de dívidas

No método de avalanche de dívidas, você paga suas dívidas com a maior taxa de juros para menor taxa de juros , independentemente do saldo.

Matematicamente, isso faz mais sentido. Você pagará menos juros se resolver suas dívidas nesta ordem. Economizar dinheiro com juros significa que você pagará suas dívidas mais rapidamente. O objetivo de se livrar das dívidas não é fazê-lo o mais rápido possível?

Você obtém o maior retorno possível quando aborda a taxa de juros mais alta primeiro. Por que pagar uma dívida que não está cobrando juros quando você tem um cartão de crédito que está cobrando 18%?

O segredo sobre o qual ninguém está falando

Algumas pessoas têm opiniões zelosas sobre qual método é melhor. A turma de Dave Ramsey está empenhada na bola de neve da dívida – tem seguidores cult. O grupo da avalanche pensa que a matemática domina tudo e não consegue entender por que todo mundo não vê as coisas do seu jeito.

Mas aqui está o segredo… pouco importa!

A melhor maneira de saldar a dívida é fazer os pagamentos mínimos de todas as suas dívidas, exceto uma dívida em foco. Aprimore uma dívida e envie cada dólar que puder para essa dívida até que ela desapareça. Qual dívida você escolhe faz pouca diferença! Não acredite em mim? Vamos fazer as contas.

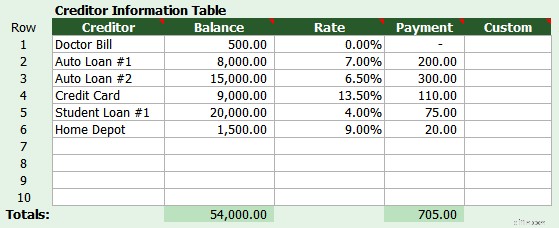

Vamos pegar um marido e mulher, Joe e Suzie, com as seguintes dívidas:

Juntos, eles decidiram que podem pagar US$ 1.000 por mês para pagamentos de dívidas, incluindo todos os pagamentos mínimos. Joe quer pagar suas dívidas usando o método da avalanche, com a maior taxa de juros primeiro. Mas Suzie quer usar a bola de neve da dívida e pagar primeiro o saldo mais baixo.

- Usando a avalanche de Joe, o casal ficará livre de dívidas após cinco anos e quatro meses . Eles pagarão US$ 8.394 interesse.

- Usando a bola de neve de Suzie, o casal ficará livre de dívidas após cinco anos e cinco meses . Eles pagarão US$ 9.378 interesse.

A diferença é de um mês e $ 985 ao longo de cinco anos.

Agora, $ 985 é um bom pedaço de dinheiro. Mas por mês, há apenas uma diferença de US$ 15,15 no interesse fazendo isso da maneira bola de neve versus a avalanche. A questão é que não vale a pena brigar. Eu digo, escolha a dívida que mais te incomoda e resolva-a. Em seguida, passe para a próxima dívida que mais o está incomodando e assim por diante.

Resumo

Os métodos de bola de neve e avalanche são quase idênticos, pois você poderá pagar sua dívida rapidamente (dependendo de quanta dívida você tem). Manter-se motivado é mais importante do que alguns dólares extras em juros que você economizará com o método da avalanche. Porque o pior resultado é desistir do seu plano ou voltar a se endividar.

Quer conferir com seus próprios números? Você pode baixar uma calculadora de bola de neve de dívida aqui que permitirá comparar a bola de neve, a avalanche e um pedido personalizado.

Leia mais

- Acabe com a Dívida! Como se livrar das dívidas por conta própria

- Você deve pagar a dívida antes de investir?

Ferramentas relacionadas

- Compare nossas principais opções de cartão de crédito

- Melhores taxas de poupança on-line

- Obtenha sua pontuação (realmente) grátis em 5 minutos

-

Bola de Neve da Dívida vs Avalanche da Dívida:Qual é Melhor?

Se você está procurando uma maneira de pagar dívidas e melhorar sua situação financeira, provavelmente já fez uma boa pesquisa no Google. E as duas estratégias de pagamento de dívidas mais comumente u

-

Bola de Neve da Dívida vs Avalanche da Dívida:Qual é Melhor?

Se você está procurando uma maneira de pagar dívidas e melhorar sua situação financeira, provavelmente já fez uma boa pesquisa no Google. E as duas estratégias de pagamento de dívidas mais comumente u

Artigos em Destaque

- Prós e contras do método bola de neve da dívida

- Qual empréstimo é melhor para pagar cartões de crédito?

- Qual é o método bola de neve da dívida?

- Faça um orçamento de sua dívida:o método bola de neve

- Como eliminar dívidas usando o método bola de neve da dívida

- Calculadora de amortização de dívidas

- Quais os tipos de dívida que mais afetam sua qualidade de vida?

- Por que a bola de neve da dívida e a avalanche da dívida não importam

-

Avalanche ou bola de neve:o debate sobre como saldar dívidas

Avalanche ou bola de neve:o debate sobre como saldar dívidas Tentar pagar suas dívidas sem um plano pode ser como tentar salvar um navio que está afundando com um pequeno balde. Depois de um tempo, você vai perceber que está fazendo pouco ou nenhum progresso, e...

-

5 melhores aplicativos para ajudar a pagar dívidas

5 melhores aplicativos para ajudar a pagar dívidas A dívida pode parecer como ter um macaco nas costas. No começo não é tão ruim; talvez como um daqueles macacos de circo engraçados - você sabe que as coisas podem ficar um pouco selvagens, mas você te...