Estratégias para gerenciar e pagar dívidas de empréstimos estudantis

A dívida de empréstimos estudantis pode ser apenas o maior problema financeiro que os jovens de 20 e 30 anos enfrentam hoje. Tem empréstimos estudantis que mal pode esperar para pagar? Bem-vindo ao clube.

Em 2018, os americanos deviam mais de US$ 1,5 trilhão em empréstimos estudantis. Isso é mais do que cartões de crédito e empréstimos para aquisição de automóveis combinados.

A educação é essencial para aumentar sua renda vitalícia, então não se sinta mal por pedir um empréstimo para obter seu diploma. Dito isso, você deseja garantir que sua dívida de empréstimo estudantil não destrua seus sonhos antes mesmo de começar. Se você tem muitas dívidas de empréstimos estudantis – $ 20.000, $ 30.000, $ 50.000 ou mesmo $ 100.000 ou mais – podemos ajudar.

Organizando sua dívida de empréstimo estudantil

A dívida de empréstimos estudantis pode fazer você se sentir como se fosse um escravo de seus credores, mas ter empréstimos estudantis não precisa ser uma sentença de prisão perpétua. Ter dívidas com empréstimos estudantis também não significa que você não possa ter uma vida.

A melhor coisa que você pode fazer é enfrentar sua dívida de empréstimo estudantil o mais rápido possível e fazer um plano de longo prazo sobre como pagar tudo. O ideal é que você faça isso durante o período de carência após a formatura, durante o qual muitos empréstimos federais não exigem pagamento. Mas mesmo que você já esteja pagando seus empréstimos estudantis há alguns anos, nunca é tarde demais.

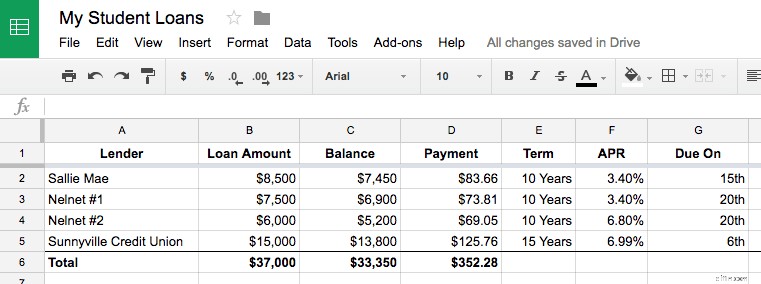

Determinar quanta dívida de empréstimo estudantil você tem

Você sabe quanto você deve? Caso contrário, o primeiro passo é fazer uma lista ou planilha de todos os saldos de seus empréstimos, taxas de juros, pagamentos mensais e datas de vencimento.

Em uma planilha do Google, é mais ou menos assim:

Este exercício é útil por vários motivos. É difícil escalar uma montanha que você não consegue ver. Embora olhar para o “grande número” – o valor que você deve em seus empréstimos estudantis – possa ser assustador, ele também fornece seu objetivo.

Também descobri que ver seus números pode realmente tranquilizá-lo. Sua dívida total pode parecer intransponível, mas você pode descobrir que o total de pagamentos mensais é administrável. E seu saldo diminui a cada pagamento mensal.

Pode ser útil adicionar uma coluna que se concentre em quanto você reembolsou, em vez de quanto ainda deve.

Como pagar o pagamento do seu empréstimo estudantil

Com os detalhes do seu empréstimo estudantil em mãos, determine se o pagamento mensal total é gerenciável.

Você está ganhando dinheiro suficiente para pagar seus empréstimos estudantis e outras despesas necessárias todos os meses? Caso contrário, há duas coisas que você precisa fazer:

- Descubra maneiras de cortar outras despesas e ganhar mais dinheiro

- Reduza os pagamentos de empréstimos estudantis com assistência ou refinanciamento federal para empréstimos

Faça o que fizer, você NÃO quer parar de pagar seus empréstimos estudantis – ou mesmo pagá-los com atraso. Os pagamentos atempados dos empréstimos são essenciais para a construção de um bom histórico de crédito e o incumprimento dos empréstimos federais a estudantes acarreta consequências extremas:o governo pode enfeitar os seus salários, reter restituições de impostos e negar benefícios futuros, como a Segurança Social.

Se você não pode pagar seus empréstimos estudantis, peça ajuda! Mais sobre isso abaixo.

Tornando gerenciáveis seus empréstimos estudantis

Idealmente, o pagamento combinado da moradia (aluguel ou hipoteca) e a dívida total (empréstimos estudantis, outros empréstimos e cartões de crédito) não devem ser superiores a 40% de sua renda mensal antes dos impostos. Por exemplo, se você ganha US$ 2.500 por mês, paga US$ 800 de aluguel e deve US$ 400 em empréstimos estudantis, sua moradia e dívida representam 52% de sua renda, o que é alto. Dito isso, sei por experiência própria que quando você combina grandes dívidas de empréstimos estudantis e baixos salários iniciais, a relação dívida/renda de 40% pode ser uma meta difícil de alcançar.

Fazer com que o pagamento de sua moradia e dívidas seja inferior a 40% de sua renda fará uma grande diferença em sua saúde financeira. Você terá mais dinheiro para aproveitar a vida. Você será capaz de criar um buffer de conta bancária para não viver de salário em salário e, eventualmente, economizar dinheiro para compras maiores. Você sentirá que está progredindo.

Conviver com pagamentos de empréstimos estudantis realmente grandes

Na realidade, sei que a habitação e as dívidas representam bem mais de 50% da renda de muitos jovens. Eu estive lá. Embora seja possível sobreviver neste cenário, ele cria dois problemas:

- Você tem pouco dinheiro sobrando para economizar ou aproveitar

- Suas finanças correm maior risco de serem prejudicadas por uma despesa inesperada ou perda de receita

Se você é médico, advogado ou outro profissional com uma renda estável de seis dígitos, pode se sentir totalmente confortável em investir mais de 40% em empréstimos e moradia porque o dinheiro que sobra é amplo. Se você está vivendo com pagamentos de empréstimos estudantis e um pagamento de moradia superior a 40% de sua renda, você pode optar por continuar com essa situação precária até poder aumentar sua renda, mas também pode querer explorar opções de pagamento federal e/ou refinanciamento para reduzir o valor do seu pagamento mensal.

Como criar um plano de pagamento de empréstimos estudantis

Decida se você se sente confortável em gerenciar vários empréstimos estudantis ou se deseja consolidá-los em um ou dois empréstimos maiores.

Com os saldos dos seus empréstimos à sua frente, é hora de determinar a maneira mais inteligente de pagar seus empréstimos estudantis de acordo com seu orçamento e outras metas.

Consolidar seus empréstimos federais para estudantes pode tornar a vida mais fácil porque você terá um ou dois pagamentos de empréstimo em vez de uma dúzia. Em alguns casos, a consolidação também pode reduzir a sua taxa de juros.

Se você pretende aguentar vários pagamentos de empréstimos, certifique-se de ter as datas de vencimento organizadas. A maioria dos credores ajustará sua data de vencimento se você ligar e perguntar. Considere fazer todos os seus empréstimos vencerem na mesma data ou dividi-los em dois grupos (por exemplo, pagar metade no dia 1º e metade no dia 15 de cada mês).

Se alguns de seus empréstimos tiverem taxas de juros muito mais altas do que os outros (isso é comum se você tiver contraído empréstimos estudantis privados, que tendem a ter TAEGs mais altas do que os empréstimos federais), considere reembolsar parte dessa dívida antecipadamente.

Em geral, você pode enviar pagamentos maiores de empréstimos estudantis para pagar o saldo do empréstimo mais rapidamente e sem multas. Isso economiza dinheiro em juros e paga o empréstimo mais rapidamente. Os empréstimos com taxas de juro superiores a 7% são bons candidatos ao reembolso antecipado. Mais sobre isso abaixo.

Reduzindo os pagamentos do seu empréstimo estudantil

Se você não puder arcar com os pagamentos do empréstimo estudantil ou se o total combinado da dívida e do pagamento da moradia for superior a 40% de sua renda líquida, você pode querer explorar maneiras de reduzir os pagamentos do empréstimo para que seu fluxo de caixa mensal seja mais gerenciável.

Programas federais de assistência a empréstimos

Os empréstimos federais para estudantes trazem uma série de benefícios que podem ajudá-lo a tornar sua dívida estudantil mais acessível. Isso inclui adiamento, planos de reembolso baseados em renda e até perdão em determinadas situações.

Pausar pagamentos com adiamento ou tolerância

Se você temporariamente não puder pagar o empréstimo, a tolerância e o adiamento são duas opções que suspenderão o pagamento do empréstimo sem prejudicar sua pontuação de crédito. Você deve se inscrever nesses programas por meio de seu gestor, e os juros continuarão a acumular sobre seus empréstimos em muitos casos, mas essas opções podem lhe dar tempo para encontrar trabalho, obter educação adicional ou se recuperar de uma doença.

Reduza os pagamentos com reembolso baseado na renda

Se você está trabalhando, mas os pagamentos do seu empréstimo estudantil estão consumindo muito de sua renda mensal, existem muitas opções federais de pagamento de empréstimos estudantis que podem reduzir seus pagamentos. Por exemplo, em um plano de reembolso baseado em renda, você paga um valor mensal reduzido de até 10% de sua renda mensal.

Tenha em mente que o reembolso com base na renda pode aumentar drasticamente o valor dos juros que você pagará sobre o empréstimo e, em alguns casos, significar que você não está realmente pagando o empréstimo porque seus pagamentos reduzidos cobrem apenas os juros acumulados, não o principal. Dito isso, você também pode se qualificar para o perdão de empréstimos estudantis de acordo com um plano IBR. Se você continuar a se qualificar para o reembolso com base na renda, sua dívida de empréstimo estudantil poderá ser perdoada após 20 anos e em apenas 10 anos se você trabalhar em um setor público qualificado ou em um emprego sem fins lucrativos.

Consolidar pagamentos

Por fim, como mencionamos acima, a consolidação de empréstimos federais para estudantes pode, em alguns casos, reduzir seu pagamento mensal e sua taxa de juros. O principal benefício da consolidação, entretanto, é combinar os empréstimos em um único saldo e data de vencimento.

Refinanciamento de empréstimos estudantis

Se seus empréstimos federais têm taxas de juros altas ou se você tem dívidas de empréstimos estudantis privados, você pode economizar muito dinheiro e reduzir seu pagamento mensal total refinanciando seus empréstimos estudantis.

Para se qualificar para o refinanciamento de empréstimos estudantis, você precisará de um emprego estável e bom crédito ou de um fiador digno de crédito.

Quando você refinancia, um novo credor concede um grande empréstimo e paga todos os seus outros empréstimos. Você também pode escolher quanto tempo levará para pagar seus empréstimos, o que pode reduzir seu pagamento mensal ao esticar o período de pagamento. Por exemplo, seu pagamento diminuirá se você refinanciar empréstimos de 10 anos para um empréstimo de 15 anos, mas você pagará mais juros no geral.

Encontrar e solicitar refinanciamento de empréstimos estudantis ficou mais fácil graças aos sites de mercado que comparam as melhores empresas de refinanciamento de empréstimos estudantis em um só lugar.

Quanto você poderia economizar refinanciando seus empréstimos estudantis?

Credores como SoFi e Earnest estão facilitando o refinanciamento de empréstimos estudantis com inscrições on-line e processos de aprovação que analisam mais do que apenas sua pontuação FICO.

Existem também mercados que permitem verificar as taxas de refinanciamento em tempo real de vários credores (sem obrigação ou efeito em sua pontuação de crédito).

Pagar antecipadamente empréstimos estudantis

A maioria das pessoas mal pode esperar até que seus empréstimos estudantis acabem totalmente. Embora o pagamento antecipado de seus empréstimos estudantis possa economizar dinheiro e liberar dinheiro em seu orçamento mensal, nem sempre é a melhor opção.

Prós de pagar antecipadamente empréstimos estudantis

O pagamento antecipado de seus empréstimos estudantis libera você de dívidas mais rapidamente e oferece um retorno garantido do seu dinheiro, economizando milhares de dólares em juros.

Digamos que você tenha um empréstimo estudantil de $ 10.000 com prazo de 10 anos e TAEG de 5%. Se você fizer os 120 pagamentos mensais programados de cerca de US$ 106, seu empréstimo será liquidado em 10 anos e você terá pago cerca de US$ 2.728 em juros além dos US$ 10.000 originais.

Se, no entanto, você dobrasse seu pagamento mensal para US$ 212 desde o início, pagaria seu empréstimo em quatro anos e cinco meses e pagaria apenas US$ 1.157 em juros. Dobrar o seu pagamento tira você da dívida em menos da metade do tempo e por menos da metade dos juros.

Desvantagens de pagar antecipadamente empréstimos estudantis

Você não pode errar ao pagar antecipadamente a dívida do empréstimo estudantil, mas só tem um limite de dinheiro para distribuir por muitos objetivos diferentes. Manter seu dinheiro oferece alguns benefícios.

O dinheiro que você usa para pagar antecipadamente seus empréstimos estudantis é

- Dinheiro que você não pode investir a longo prazo no mercado de ações

- Dinheiro que você não pode economizar em caso de despesa inesperada ou perda de emprego

- Dinheiro que você não pode economizar para uma oportunidade única na vida

Sempre que você tiver a oportunidade de pagar dívidas antecipadamente, o primeiro passo é observar a taxa de juros que você está pagando. É sempre melhor ganhar juros do que pagá-los, mas quanto menor a taxa de juros, menos incentivo você terá para economizar ou pagar dívidas. Você deseja investir com taxas de juros altas e tomar empréstimos com taxas de juros baixas.

Se, por exemplo, você tem um empréstimo estudantil de 3%, mas pode investir e ganhar 7%, a melhor jogada matemática é investir todo o dinheiro sobrando e obter o lucro de 4%. É claro que pagar dívidas é um retorno garantido, enquanto investir envolve risco. A escolha é sua.

Pessoalmente, acredito que o melhor argumento para não pagar antecipadamente os empréstimos estudantis é a necessidade de reter o dinheiro por outros motivos.

Os empréstimos estudantis não são linhas de crédito. Isso significa que, depois de pagar o dinheiro do empréstimo, você não poderá pegá-lo de volta se o seu carro falhar repentinamente na transmissão.

Sim, guardar dinheiro em uma conta poupança de 1% APY pode não parecer fazer sentido quando você tem dívidas de empréstimos estudantis com taxas mais altas, mas o dinheiro oferece a capacidade de enfrentar contratempos financeiros e aproveitar as oportunidades financeiras. O dinheiro fornece um fundo de emergência para cobrir despesas inesperadas sem contrair mais dívidas. O dinheiro também permite que você aproveite oportunidades, sejam elas financeiras, como iniciar um negócio, ou pessoais, como tirar um período sabático para viajar pelo mundo por um mês.

A questão é que você só é jovem uma vez. Se você for inteligente e trabalhador, pagará sua dívida de empréstimo estudantil no devido tempo.

Mais para você

-

Obtendo um aumento para 2022? 4 maneiras de aproveitar ao máximo

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Investimento em portfólio:o que você precisa saber

A importância de um retorno esperado em um portfólio financeiro A carteira de investimento é uma opção que atende a quem prefere escolher entre diversos veículos financeiros sem a responsabilidade de

Artigos em Destaque

- O que é um empréstimo parcelado?

- Sua dívida foi enviada para cobranças? Aqui estão suas opções.

- Solicitação de hipoteca online:benefícios e desvantagens - [ano]

- Plano de redução da dívida de 5 dias:some-o

- 3 coisas que os compradores de automóveis precisam saber sobre pontuação de crédito

- Cavando seu caminho para sair da dívida

- Dívida de cartão de crédito na aposentadoria:cinco armadilhas e como os idosos podem pagar

- Procurando Programas de Alívio da Dívida do Governo? Em vez disso, tente estes 8 lugares

-

A demanda por casas de férias aumenta à medida que taxas de hipotecas mais baixas atraem compradores

A demanda por casas de férias aumenta à medida que taxas de hipotecas mais baixas atraem compradores p A demanda por casas de férias está aumentando à medida que as taxas de hipotecas em queda dão aos proprietários dos EUA a confiança para fazer alarde em casas de praia e refúgios nas montanhas, de a...

-

O que é Dias de estoque disponível (DOH)?

O que é Dias de estoque disponível (DOH)? Dias de estoque disponível (DOH) é uma métrica usada para determinar a rapidez com que uma empresa utiliza o estoque médio disponível à sua disposição. Também é conhecido como dias de estoque pendente...