Cavando seu caminho para sair da dívida

É curioso que as pessoas muitas vezes se estressam com o dinheiro – cerca de 75% dos americanos dizem isso. Na realidade, o dinheiro é uma ferramenta que você usa para pagar dívidas de cartão de crédito, dívidas de empréstimos estudantis, um pagamento de carro ou qualquer despesa pessoal ou doméstica. O que realmente causa o estresse é a dívida.

Embora sua situação econômica possa mudar ao longo do tempo com base em renda, emprego, despesas e obrigações financeiras, seu gerenciamento de dívidas determina se você está usando a ferramenta que possui – dinheiro – para se livrar das dívidas. A metáfora faz sentido. Muitos de nós nos encontramos em um buraco financeiro quando há mais dinheiro saindo do que entrando. A verdade é que você não está cavando um buraco:você está no buraco tentando cavar sua saída. Se você se imaginar literalmente em um buraco, cavando mais só vai piorar a situação.

Entender como gerenciar dívidas e construir um plano de gerenciamento de dívidas permitirá que você pague suas dívidas e melhore seu bem-estar financeiro e pessoal. Dependendo da profundidade do seu buraco financeiro, você pode descobrir que está se recuperando um pouco de cada vez para levantá-lo para onde deseja estar:de volta ao solo.

Como a dívida afeta seu bem-estar

Talvez você esteja constantemente sendo lembrado de quão baixo está no buraco da dívida. Sua pontuação de crédito foi afetada. A taxa de juros do seu cartão de crédito aumentou. Cada extrato lembra quanto tempo levará para pagar sua dívida se você fizer apenas pagamentos mínimos. Mesmo um lembrete mensal sobre o pagamento da dívida do seu empréstimo estudantil pode ser aquela voz dizendo que você não está onde deseja estar financeiramente. É de se admirar por que você se estressa com as finanças quando os lembretes são ininterruptos?

Você provavelmente já percebeu que ficar endividado é mais fácil do que sair dele. Talvez você tenha sido atingido por uma lacuna no emprego ou por uma despesa inesperada. Talvez seus empréstimos estudantis estejam vencendo em breve, ou você simplesmente desfrutou de muitas coisas legais em seu cartão de crédito. Todo mundo se endivida exatamente da mesma maneira:sai mais dinheiro do que entra. É aqui que desenvolvemos o estresse sobre a dívida.

É claro que nem toda compra é tão emocionante quanto a sua réplica autografada da Starship Enterprise que você comprou durante o leilão de fãs online. Também nos encontramos acumulando dívidas para reparos de automóveis e ortodontia para adultos. Fica estressante de maneiras tangíveis e físicas que afetam nosso bem-estar geral quando reconhecer o tamanho da sua dívida de empréstimo estudantil ou o saldo do seu cartão de crédito tira a recompensa de terminar a faculdade ou exibir suas recordações de filmes. Tenha em mente que o dinheiro é sua ferramenta e você o está usando para alcançar o que importa para você. Tenha orgulho do seu dinheiro.

O primeiro passo para aliviar esse estresse e construir um plano que desenvolva confiança em sua saúde financeira é encontrar maneiras de reverter essa equação e ter mais dinheiro entrando do que saindo. Mais fácil falar do que fazer, certo? Se conseguir fazer mais do que o seu pagamento mínimo, está a um passo de eliminar o stress da sua dívida, mas também de melhorar o seu bem-estar financeiro. Se você ainda tem um pagamento mensal que está pesando sobre você, considere onde você pode cortar outras despesas para poder obter seu plano de gerenciamento de dívidas onde deseja.

Se você ainda sente que há mais pagamentos de saída do que finanças recebidas, por que não pedir ajuda? Serviços de aconselhamento de crédito e várias formas de alívio da dívida podem fornecer assistência crucial. Preparar um programa de gerenciamento de dívidas não abrirá repentinamente as comportas da renda, mas reconhecer quando você precisa de ajuda para sair da dívida pode ser um passo muito menos indolor do que ser perseguido por um credor ou até mesmo enfrentar a falência.

Tenha em mente que existem opções responsáveis e inescrupulosas para o alívio da dívida, então encontre um conselheiro de crédito que seja respeitável e cujo objetivo seja ajudá-lo a sair desse buraco em que você se encontra.

Diferentes estratégias para pagar dívidas

Se você já removeu neve com pá, sabe que é preciso mais energia do que o esperado. Se estiver nevando enquanto você está cavando, você pode olhar para trás em sua calçada e se perguntar se realmente conseguiu o que esperava. Você se sente intimidado. Embora você adoraria esperar até que pare de nevar, você pode não ter esse luxo mais do que pode adiar o pagamento de sua dívida pendente.

As duas principais estratégias de pagamento de dívidas têm apelidos de inverno. Comumente conhecido como avalanche de dívidas e bola de neve de dívidas, cada estratégia é projetada para eliminar uma dívida de cada vez e ajudar a tirá-lo desse buraco de dívida. O método mais eficaz pode ser diferente para você e para o seu vizinho do outro lado da rua com o soprador de neve.

Uma avalanche de dívidas analisa todas as suas dívidas e recomenda que você resolva primeiro aquela com a maior taxa de juros. Esta raramente é a sua dívida hipotecária, uma vez que é uma dívida garantida e muitas vezes tem uma taxa de juros mais baixa. Certifique-se de olhar de perto, no entanto. Se você tiver vários empréstimos estudantis, provavelmente terá uma variedade de taxas de juros, portanto, analise cada um separadamente. O plano:Pague o máximo que puder na dívida com a maior taxa de juros e o mínimo em todo o resto.

A bola de neve da dívida sugere uma estratégia de redução da dívida começando com a menor dívida sobre a qual você deve menos. Coloque todo o seu esforço extra nessa dívida e apenas o mínimo em todo o resto. Depois de apagar essa dívida, passe para a próxima menor e role o valor total que estava pagando na dívida anterior no esforço.

Com qualquer um desses planos, lembre-se de que você pode ter que cavar enquanto ainda está nevando; portanto, sempre que possível, limite o acúmulo de novas dívidas à medida que avança.

Sua imagem maior da dívida

Se você tem uma variedade de dívidas (empréstimo estudantil, empréstimo pessoal, dívida de cartão de crédito, hipoteca, etc.), você deve considerar quanto cada uma está lhe custando e quais você deve tentar eliminar primeiro. Novamente, pode valer a pena entrar em contato com uma agência de aconselhamento de crédito apenas para ter certeza de que está escolhendo a melhor opção para seu estado financeiro atual ou seu bem-estar financeiro a longo prazo.

Se você tem uma dívida gerenciável ainda um pouco sob seu controle, mas gostaria de preencher o buraco um pouco mais rápido, um empréstimo de consolidação da dívida pode fornecer uma maneira de organizar sua dívida em um único pagamento. Esses empréstimos verificarão sua pontuação de crédito atual (que pode sofrer uma queda), mas, em vez de tentar determinar qual dívida eliminar primeiro, isso as agrupa em um único pagamento de dívida. Isso pode ser melhor se você ainda conseguir sair do buraco sozinho.

Mas quando sua situação financeira o encontra mais endividado e novos empréstimos estão apenas adicionando mais dívidas incobráveis, você precisa de um plano financeiro que ofereça opções adicionais para ajudar seu dinheiro a fazer o que puder. Se a agência de aconselhamento de crédito pode ajudá-lo com a liquidação de dívidas, negociando uma taxa de juros mais baixa em seus cartões de crédito ou mantendo os aborrecimentos de cobrança de dívidas, resolver sua dívida de maneira gerenciável lhe dá a confiança necessária para melhorar seu bem-estar financeiro. ser. Saber que você não está sozinho nesse buraco pode ajudar seu bem-estar geral também.

Não se esquive dos cobradores de dívidas

Ok, quando você chega nesse ponto, o buraco já está bem fundo. Independentemente de quais estratégias você possa tentar, existem algumas verdades a serem aceitas neste momento. Sua dívida não vai melhorar prolongando as conversas difíceis, e cada passo que você dá em direção ao pagamento da dívida é um passo mais perto de seu próprio bem-estar financeiro. A cobrança de dívidas não precisa ser vista como um ataque pessoal a você, apenas o ponto de mais dinheiro saindo do que entrando. É hora de trazer alguma ajuda.

Reconhecer sua dívida pode levá-lo a vários caminhos, incluindo descobrir pequenas maneiras de pagar sua dívida mais rapidamente, revisar seu orçamento, examinar seu crédito, trabalhar com um consultor de crédito financeiro e fornecer orientação sobre gerenciamento de dívidas. Não deixe de falar com um cobrador de dívidas para evitar a dívida, mas elabore um plano para gerenciar a dívida antes de falar com o credor. Saiba quais informações compartilhar e quais informações você pode manter em sigilo.

Se você chegar ao ponto em que está enfrentando uma liquidação legal da dívida, será melhor se você souber onde está, o que deve, o que pode pagar e quais opções estão disponíveis para você.

Acredite ou não, pedir ajuda não é a parte mais difícil de resolver sua dívida. Na verdade, pode aliviar a dívida de estresse que está colocando em você. Embora você não queira conversar com outras pessoas sobre como gerenciar dívidas, pode descobrir que existem maneiras de chegar a um lugar de maior bem-estar financeiro. Você também pode perceber que não é a única pessoa que esteve nesse buraco, e outras pessoas podem mostrar a melhor maneira de sair dele.

Dicas para manter uma dívida mínima

Parabéns! Você está preenchendo o buraco. Pouco a pouco, você está melhorando seu bem-estar financeiro. Alternativamente, você também pode estar no início de sua jornada financeira, seja alugando seu primeiro apartamento, iniciando seu primeiro emprego em período integral ou esperando comprar seu primeiro carro.

Tenha em mente que existe uma dívida boa. Estabelecer um bom crédito exige que você tenha dívidas e mostre suas fortes habilidades de gerenciamento de dívidas. Você pode ter um "arquivo de crédito fino", o que significa que ainda não conseguiu fazer um pagamento mensal recorrente em um empréstimo pessoal ou cartão de crédito. Veja desta forma:se você for cavar um pequeno buraco para estabelecer seu crédito ou manter seu bom crédito, encha o buraco com uma nova planta ou muda que melhorará seu bem-estar financeiro ao longo do tempo. Não pague simplesmente a dívida – use-a para crescer e prosperar.

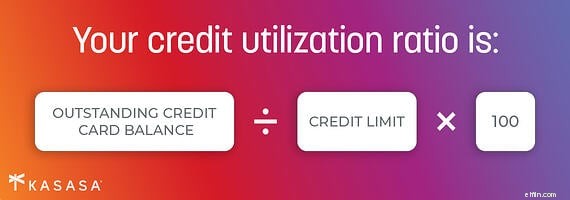

Esteja você reduzindo sua dívida ou apenas começando a construir seu histórico de crédito, sempre acompanhe seu relatório de crédito. Isso inclui revisá-lo com frequência e relatar erros que possam afetar seu bom crédito. Quando você tiver dívidas, mantenha sua utilização de crédito abaixo de 20% sempre que possível. Pague o saldo do seu cartão de crédito integralmente todos os meses - e não se preocupe se ainda não estiver fazendo isso. Você vai chegar lá.

Especialistas lhe dirão que ter um orçamento ajuda a controlar seus gastos e suas dívidas. Ter um orçamento mensal só é útil se você estiver analisando e acompanhando seus gastos.

Se você sabe que esse não é o seu estilo, você precisa pelo menos ter uma visão clara de onde todo o seu dinheiro vive e se move. Ter dinheiro espalhado em uma variedade de contas e locais - em contas tradicionais, neobanks e aplicativos de pagamento P2P em seu telefone, planos de investimentos financiados pelo empregador e pagamentos de empréstimos estudantis de quando você estava na faculdade - pode facilitar a movimentação de dinheiro e o pagamento de contas , mas é bom descobrir onde você pode ter recursos financeiros extras e onde esses dólares podem ser aplicados para reduzir sua dívida. Conhecimento é poder, e você não pode usar sua melhor ferramenta – seu dinheiro – se não tiver uma boa noção de para onde está indo.

Depois de ter a dívida sob controle, use seu dinheiro para aumentar seu bem-estar financeiro. Contribua para sua aposentadoria, crie um fundo de emergência para as pequenas surpresas da vida e procure maneiras de elevar sua pontuação de crédito de regular para bom e de bom para excelente. Continue usando seu dinheiro para ver seu bem-estar financeiro melhorar, salário após salário, ano após ano.

-

Como impedir que o dinheiro destrua seu casamento

Siga estas dicas financeiras para manter seu casamento feliz. Siga estas dicas financeiras para manter seu casamento feliz. É surpreendentemente comum:sete em cada 10 pessoas disseram ter cometido p

-

Pontapé de dívidas! Como sair das dívidas por conta própria

Você pode sair da dívida por conta própria! Paguei $ 80.000 em dívidas de cartão de crédito em cerca de 3 anos. Não é fácil, mas essas regras me ajudaram a fazer isso. Aprenda como. Se você quer

Artigos em Destaque

- Liquidação de dívidas e impostos

- Liquidando sua dívida

- Como se livrar da dívida do cartão de crédito - seu guia

- Como Sair da Dívida Sem Dinheiro e Crédito Insuficiente

- Pagar dívidas é sempre a melhor coisa a se fazer com o seu dinheiro?

- Baixa renda? Veja como sair da dívida

- A dívida está segurando sua pré-aprovação de hipoteca?

- Economize do seu jeito

-

5 maneiras de economizar dinheiro no seu primeiro ano fora da faculdade

5 maneiras de economizar dinheiro no seu primeiro ano fora da faculdade Economizar dinheiro como recém-formado não é fácil - - Mas isto pode ser feito. Aqui estão cinco maneiras fáceis de adicionar à sua conta poupança.Fonte da imagem:Getty Images Seu primeiro ano pós-fa...

-

Como descobrir seu saldo total da dívida

Como descobrir seu saldo total da dívida Você sabe o valor total que deve? Veja como você pode descobrir o saldo total da dívida. Fonte da imagem:Getty Images. Saber o que você deve é o primeiro passo para fazer um plano de pagamento de d...