Pagamento de empréstimo estudantil:o reembolso antecipado é a medida certa?

Se se formou na faculdade ou pós-graduação na última década, não preciso de lhe dizer que as mensalidades universitárias estão a subir a um nível insustentável ou que estamos a formar-nos com dívidas monstruosas de empréstimos estudantis – ao ponto de a dívida total dos empréstimos estudantis dos americanos ter ultrapassado a nossa dívida de cartão de crédito pela primeira vez na história.

Fala-se muito sobre o cálculo do retorno do investimento em educação. Recebo muitos e-mails de leitores com empréstimos estudantis de seis dígitos para graduação em serviço social que têm um caminho financeiro muito difícil pela frente.

Claro, se você tem 18 anos e tem a visão de escolher uma faculdade com preços razoáveis e uma área de estudo muito procurada, ótimo. Mas se você é mais velho, mais sábio e está cada vez mais endividado, como atacar esses empréstimos estudantis?

Especificamente, se você tiver dinheiro extra, deverá pagar os empréstimos estudantis antecipadamente?

Na maioria dos casos, acho que não. Gravei este vídeo para responder rapidamente o porquê:

Vamos abordar os prós e os contras de pagar empréstimos estudantis antecipadamente em vez de guardar esse dinheiro para coisas como um fundo de emergência, aposentadoria, uma casa ou até mesmo apenas diversão. Mas comecemos pelo princípio:quando você está iniciando um grande saldo de empréstimo estudantil, você quer ter certeza de fazer duas coisas:

- Faça um plano

- Faça seus pagamentos

Faça um plano

A melhor maneira de lidar com seus empréstimos estudantis é planejar, se organizar, automatizar seus pagamentos e esquecê-los. A consolidação de empréstimos pode ajudar se você tiver muitos credores diferentes, mas não é necessária se você estiver organizado.

Fiz uma planilha com todos os meus empréstimos estudantis, seus saldos, pagamentos mensais e taxas de juros. Em seguida, configurei pagamentos mensais automatizados por meio do site de cada gestor de empréstimos estudantis. (Para os curiosos, eu tinha taxas de juros de empréstimos estudantis de 5% e 7,6% e só fazia pagamentos regulares até que meus saldos chegassem a cerca de US$ 1.000 cada. Nesse ponto, paguei integralmente.)

Normalmente prefiro configurar pagamentos automáticos através do pagamento de contas online do meu banco porque posso controlá-los todos em um só lugar. Abri uma exceção para meus empréstimos estudantis por dois motivos:

- Um dos meus prestadores de serviços, NelNet, me deu uma redução de 0,25% na taxa de juros por ter o AutoPay por meio deles.

- Nos empréstimos com taxa de juros variável, o valor do pagamento muda de vez em quando. Ter o AutoPay por meio do site do prestador de serviços garantiu que eu não precisasse me lembrar de atualizar o valor do pagamento sempre que a taxa mudasse.

Faça seus pagamentos

Não pagar seus empréstimos estudantis é um grande problema.

Você provavelmente já sabe que se parar de pagar a fatura do cartão de crédito, sua pontuação de crédito diminuirá e será difícil obter novo crédito quando precisar. O banco enviará sua conta para cobranças e você receberá muitos telefonemas e cartas até pagar. Você pode até ser levado a tribunal e um juiz pode ordenar que seu salário seja penhorado.

Se, no entanto, você entrar em dificuldades financeiras tão sérias que precise declarar falência, um juiz poderá decidir que você não precisa pagar dívidas de cartão de crédito e terá um novo começo.

Com empréstimos estudantis garantidos pelo governo federal, você não tem essa opção. Mesmo a falência não o isenta do pagamento de empréstimos estudantis. Além de levá-lo a tribunal e penhorar seus salários, o governo pode reter qualquer restituição de impostos. Se você deixar de pagar os empréstimos estudantis garantidos pela autoridade financeira do seu estado, poderá haver consequências adicionais, como a suspensão da sua licença profissional (por exemplo, para exercer a advocacia ou a medicina) nesse estado.

O resultado final é que reembolsar os empréstimos estudantis é uma obrigação. Tentar pular a conta é uma má ideia!

Felizmente, se você estiver tendo problemas para pagar, existem proteções integradas, como planos de pagamento reduzidos, períodos de carência e tolerância – um programa extremo no qual você pode suspender os pagamentos por um breve período de tempo. Em alguns casos, você também pode se qualificar para o perdão parcial ou total do empréstimo estudantil se trabalhar no serviço público.

Pagar antecipadamente empréstimos estudantis nem sempre oferece o melhor retorno

À medida que aprendemos sobre finanças pessoais, escritores e especialistas enfatizam repetidamente um ponto:a dívida é ruim. Evite dívidas. Saia das dívidas o mais rápido possível. No entanto, num esforço para garantir que todos “entendam”, simplificamos demais a equação. Nem todas as dívidas são criadas iguais.

Às vezes me deparo com os termos dívida boa e dívida inadimplente. A dívida “ruim” é ruim porque tem uma taxa de juros perversa ou foi projetada para pagar ativos depreciados, como um carro. A dívida “boa” é “boa” porque é usada para valorizar ou produzir ativos como uma empresa, um imóvel ou uma educação.

Não gosto dos termos bom e ruim porque é difícil chamar qualquer dívida de “boa”. Uma dívida pode não ser ruim, mas nunca é “boa”. Existem dívidas inadimplentes e existem dívidas que podem ser mantidas porque você as usa como alavanca para construir mais riqueza do que conseguiria sem elas.

E é assim que vejo os empréstimos estudantis. Se tiver uma resposta, digo à maioria das pessoas para não reembolsar antecipadamente os empréstimos estudantis. Em vez disso, pegue esse dinheiro e invista-o. Contanto que seus empréstimos estudantis tenham taxas de juros inferiores a 10% no longo prazo, seu dinheiro deverá ter um desempenho melhor no mercado de ações do que a taxa de juros de seus empréstimos.

Veja desta forma. Se eu lhe desse a escolha entre dois investimentos:

- O investimento A paga 10% e é líquido (você pode acessar seu dinheiro a qualquer momento)

- O investimento B paga 5% e é ilíquido (depois que você investe dinheiro, não será possível recuperá-lo por muitos anos)

Qual você escolheria?

Provavelmente o investimento A. Mas ao pagar antecipadamente os seus empréstimos estudantis, você está escolhendo o investimento B. Assim que você faz um grande pagamento do empréstimo, esse dinheiro acaba... você não pode usá-lo para mais nada:emergências, uma nova casa, uma oportunidade de investimento, etc.

Mas…pagar empréstimos estudantis é um retorno garantido, não é?

Existe, no entanto, uma grande vantagem no Investimento B:o retorno é garantido.

Não há como evitar:investir no mercado de ações é arriscado. Historicamente, os retornos do mercado de ações no longo prazo são estáveis e podem até atingir uma média de 8 a 10% ao ano. Mas todos sabemos que a economia atual é incerta. Você poderia fazer melhor ou pior.

Ao pagar seus empréstimos estudantis, você obtém um retorno garantido. Para cada dólar adicional que você paga para o seu empréstimo estudantil agora, você economiza no pagamento de juros sobre esse dólar pelo prazo restante do empréstimo. É tão bom quanto colocar esse dinheiro no bolso. É por isso que, se você tiver empréstimos estudantis privados com altas taxas de juros, faz sentido reembolsá-los antecipadamente. Embora você possa obter retornos anuais médios de 12% ou mais do mercado de ações, não pode contar com isso.

É aqui que a decisão se torna complicada:tudo depende do retorno médio anual que você espera obter com seus investimentos e como isso se compara à taxa de juros do seu empréstimo estudantil.

Aqui estão três exemplos:

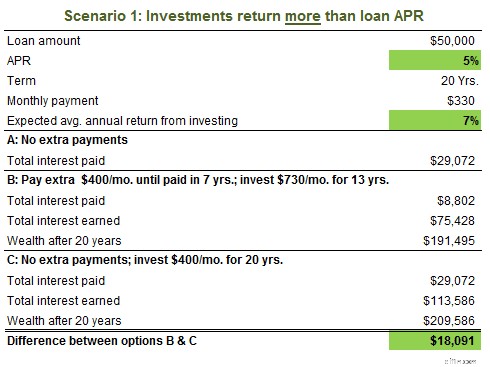

Nesse cenário, você tem empréstimos estudantis de 5% e um retorno de investimento anual esperado conservador de 7%. Ao longo de 20 anos, a diferença entre pagar antecipadamente seus empréstimos e usar esse dinheiro para investir chega a US$ 18.000. Portanto, mesmo uma pequena diferença no retorno esperado e na TAEG do empréstimo pode resultar em muito dinheiro ao longo do tempo.

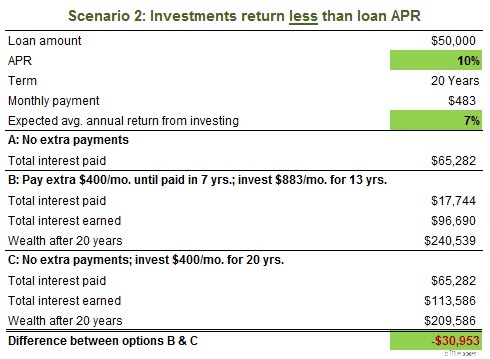

No Cenário 2, a alta TAEG do empréstimo de 10% é um pouco maior do que o retorno esperado de 7%, e investir em vez de reembolsar o empréstimo antecipadamente significa perder quase US$ 31.000 em 20 anos. É por isso que é inteligente pagar antecipadamente empréstimos estudantis com juros altos.

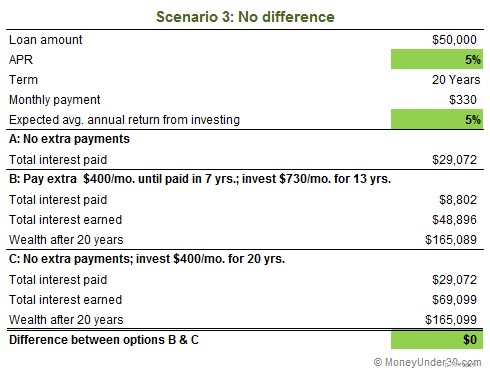

No nosso exemplo final, o empréstimo e o retorno anual esperado do investimento são iguais. Embora eu pessoalmente acredite que você terá um desempenho melhor do que 5% investindo em ações no longo prazo, muitas pessoas podem discordar. Nesse caso, quer você invista ou pague o empréstimo antecipadamente, você sai empatado.

Então, qual taxa de retorno esperada você deve usar para fazer seu próprio cálculo? Acho que 7% é uma meta totalmente razoável e pode até estar no lado conservador. Ouvi Dave Ramsey usar 11 ou até 12% como retorno esperado de seu investimento. É possível, mas eu não apostaria nisso. Se você for um investidor mais agressivo , use 10%. Se você for mais conservador, fique com 6 ou até 5%.

Circunstâncias especiais

Existem algumas situações que alteram as regras.

Planos de reembolso baseados em renda

Alguns credores permitem que você reduza seu pagamento mensal se não ganhar muito. Normalmente, este programa é projetado para ajudá-lo a começar um emprego inicial ou se você estiver trabalhando meio período enquanto procura um trabalho de período integral. Você vai querer começar a fazer o pagamento integral do empréstimo estudantil assim que puder pagar.

Com pagamentos reduzidos, você pode não estar pagando muito principal a cada mês – ou pode não estar pagando nenhum principal – apenas juros. Nesse ritmo, você nunca pagará o empréstimo estudantil – os pagamentos durarão para sempre.

Comprar uma casa

Em alguns casos, grandes dívidas de empréstimos estudantis podem atrapalhar a qualificação para uma hipoteca.

Os credores exigem que o seu rácio dívida / rendimento global (a soma dos pagamentos mensais da sua dívida, incluindo a sua nova hipoteca, dividida pelo seu rendimento mensal bruto) seja inferior a um determinado limite (em média, 40%). Por exemplo, se você ganha $ 60.000 por ano ($ 5.000 por mês) e tem um pagamento de empréstimo estudantil de $ 300, um pagamento de carro de $ 300 e está solicitando uma hipoteca com um pagamento de $ 1.000, seu índice é 0,32 e OK.

Digamos, no entanto, que você seja um recém-formado em direito, com US$ 1.400 em pagamentos de empréstimos estudantis, nenhuma outra dívida, ganhando US$ 85.000 por ano e solicitando uma hipoteca com um pagamento mensal de US$ 1.500. Isso coloca seu índice em 0,41 – alto demais para se qualificar para a hipoteca.

Suas opções são:

- Reduza o pagamento da hipoteca (investindo mais dinheiro, estendendo o prazo ou encontrando uma casa mais barata).

- Reduza os pagamentos mensais do empréstimo estudantil.

Infelizmente, pagar a mais para seus empréstimos estudantis não reduz seu pagamento mensal – apenas reduz o número de pagamentos que você fará. Nesse caso, você precisará conversar com seu gestor de empréstimos estudantis sobre a extensão do prazo ou o refinanciamento.

Existem muitas opções excelentes disponíveis se você quiser seguir esse caminho. Earnest é um dos nossos credores favoritos no momento – eles oferecem algumas das taxas de refinanciamento mais baixas disponíveis e seu processo de inscrição é rápido e fácil.

Esses tipos de opções não são ideais porque custarão mais dinheiro em juros no longo prazo. Mas, se seus objetivos incluem o reembolso de seus empréstimos estudantis em 10 anos, mas também a compra de uma casa agora, você pode estender o prazo de reembolso do empréstimo, comprar a casa e, em seguida, retomar os pagamentos mensais extras de seus empréstimos para que sejam pagos de acordo com o cronograma regular.

Finalmente, aproveite algum dinheiro agora

Um conselho final, embora controverso:um bom motivo para não pagar antecipadamente os empréstimos estudantis com excesso de zelo é aproveitar algum dinheiro agora. A maioria de nós terá mais dinheiro à medida que envelhecemos, graças ao aumento dos salários e às poupanças que acumulamos ao longo do tempo. Claro, você não será jovem para sempre. Uma das piadas cruéis da vida é que quando você é jovem e ativo você não tem dinheiro e quando você fica velho você tem dinheiro, mas menos vitalidade.

Não estrague suas finanças futuras para fazer isso, mas não aposte tanto na aposentadoria a ponto de deixar de viajar, jantar e experimentar coisas novas agora.

Resumo

Recapitulando, as vantagens de pagar antecipadamente os empréstimos estudantis são:

- Um retorno garantido do seu dinheiro, evitando juros futuros

- Sair das dívidas mais rapidamente

As vantagens de investir são:

- Potencial para um maior retorno a longo prazo

- Pode sacar se for absolutamente necessário*

*Não subestime isso; ter acesso à sua riqueza é importante. Ao pagar dívidas, você aumenta seu patrimônio líquido, mas reduz sua riqueza líquida. Ter US$ 10.000 a menos em dívidas de empréstimos estudantis não é o mesmo que ter US$ 10.000 em um fundo mútuo.

Mais para você

-

Cartões de crédito de transferência de saldo:o que você precisa saber

Zero. Em muitos contextos, isso soa muito bem. Coisas grátis são o que está mais associado ao número. É por isso que é bastante compreensível que os cartões de crédito com transferência de saldo zero

-

Bitcoin Basher Jamie Dimon insiste que é um investimento inútil

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

Artigos em Destaque

- Guia definitivo do comprador de primeira casa (10 etapas fáceis)

- Pague essas 6 contas primeiro quando o dinheiro estiver apertado

- Experimente estes 6 desafios para economizar dinheiro agora

- O que é o interesse imputado?

- Navegando na cobrança de dívidas:seus direitos e estratégias

- Refinanciamento de saques:quando poderia fazer sentido (e quando poderia não fazer)

- Ganhe depósitos de dinheiro:o que são e quanto você precisa depositar

- Empréstimos de crédito ruins:obtenha a melhor oferta

-

Como provar dificuldades financeiras

Como provar dificuldades financeiras Como provar dificuldades financeiras A frase dificuldades financeiras é altamente subjetiva. Não apenas você e seus credores, como um grupo, podem ver a frase de diferentes perspectivas, mas cada cre...

-

Estou em ChexSystems? Como saber se você está no ChexSystems

Estou em ChexSystems? Como saber se você está no ChexSystems Saber saber se você está no ChexSystems é tão importante quanto verificar seu relatório de crédito. Se você está no ChexSystems, não é bom. Pode tornar difícil (se não impossível) abrir novas contas b...