Um guia para iniciantes para usar contas de ativos Contra

As contas de ativos contra são usadas para rastrear tudo, desde despesas de depreciação até mercadorias devolvidas. Saiba o que é um ativo contra e como você pode usar essas contas em sua pequena empresa.

As contas de ativos contra são usadas para rastrear tudo, desde despesas de depreciação até mercadorias devolvidas. Saiba o que é um ativo contra e como você pode usar essas contas em sua pequena empresa. As contas contra são aquelas associadas a uma conta relacionada e usadas para rastrear e compensar o valor da conta à qual estão associadas. Por exemplo, se sua conta normalmente tem um saldo devedor, a contra conta associada a ela teria um saldo normal de crédito.

Se estiverem associadas a uma conta de ativo, as contas contra terão sempre um saldo credor, mas se estiverem associadas a uma conta que normalmente tem saldo credor, uma conta contra terá um saldo devedor.

As contas de contra ativo sempre terão um saldo credor, pois as contas às quais estão associadas têm um saldo devedor. Explicaremos neste artigo o que é uma conta de contra ativo e como usá-la corretamente.

Visão geral:o que é uma conta de contra ativo?

Na contabilidade, os ativos são coisas de valor que sua empresa possui. Sua conta bancária, o estoque que você atualmente armazena, o equipamento que você compra e o saldo de suas contas a receber são considerados contas de ativos.

As contas de ativos sempre mantêm um saldo devedor, portanto, sempre que você aumenta o valor de um ativo, como quando você deposita pagamentos de clientes ou fatura um cliente, essa conta de ativos é debitada ou aumentada. Da mesma forma, quando você paga uma conta, sua conta em dinheiro é reduzida (creditada) porque você está diminuindo o saldo.

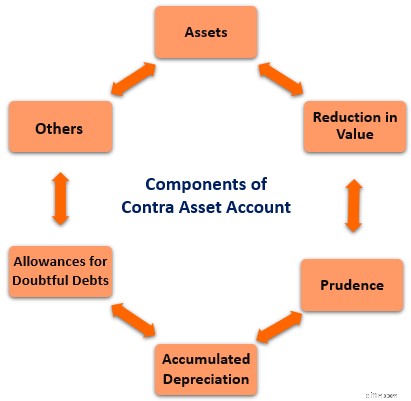

As contas de ativos contra são usadas em relação a uma conta de ativos padrão e são projetadas para compensar o saldo da conta à qual estão associadas. Diferentemente das contas do ativo regular, que sempre têm saldo devedor, as contas do contra ativo terão saldo credor.

Por exemplo, ao depreciar um ativo, a conta de depreciação acumulada é usada para reduzir o valor contábil do ativo e, ao mesmo tempo, acompanhar o valor total de depreciação lançado até a data.

Se você estiver usando um software de contabilidade, poderá criar contas contra ao configurar seu plano de contas.

Se você ainda estiver usando sistemas de contabilidade manual, precisará fazer um pouco mais de trabalho registrando sua despesa de depreciação acumulada em seu livro-razão e também relatando-a em seu balanço patrimonial como uma conta de ativos.

Por que as contas contra ativos são importantes para as empresas?

As contas de ativos contra fornecem aos proprietários de empresas o verdadeiro valor de determinadas contas de ativos. Por exemplo, digamos que seu saldo de contas a receber seja atualmente de US$ 11.500, mas você não tem certeza absoluta de que poderá receber todo o saldo devido.

Usando a provisão para devedores duvidosos, a conta de ativos de contrapartida refletirá com mais precisão seu verdadeiro saldo de contas a receber e garantirá que suas demonstrações financeiras reflitam as informações mais precisas possíveis.

3 tipos de contas contra ativos

As contas de ativos contra podem ser usadas em várias áreas, mas há três exemplos de ativos contra os quais você deve prestar muita atenção.

1. Depreciação acumulada

A conta de depreciação acumulada é talvez a conta de contra-ativo mais comum usada pelos empresários.

Sempre que precisar depreciar um ativo, você usará uma conta de depreciação acumulada contra ativo, que registra o valor da depreciação que foi gasto enquanto compensa o valor do ativo sendo depreciado.

Essa conta serve a dois propósitos:rastrear as despesas totais de depreciação e fornecer o valor contábil preciso do ativo que está sendo depreciado.

2. Inventário obsoleto

Se você mantiver muito estoque em estoque, é provável que alguns dos estoques se tornem obsoletos. Isso acontece frequentemente com empresas de manufatura que vendem produtos com data de validade, pois qualquer estoque remanescente em estoque após a data de validade rapidamente se torna obsoleto.

Se você acabar com $ 3.000 em estoque obsoleto, você faria o seguinte lançamento no diário:

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 73-07-2020 | Obsolescência do estoque | $ 3.000 | |

| 31-07-2020 | Provisão para estoque obsoleto | $ 3.000 |

A obsolescência de estoque é uma conta de despesa, enquanto a provisão para estoque obsoleto é uma conta de contrapartida do ativo, que visa reduzir a valorização do estoque em seu balanço.

A baixa de seu estoque obsoleto dessa maneira permite que você gaste o custo do estoque obsoleto ao mesmo tempo em que diminui seu saldo de estoque atual usando a conta de ativos contra.

3. Provisão para devedores duvidosos

Se você oferece condições de crédito para seus clientes, provavelmente sabe que nem todos pagarão. É aí que entra a provisão para devedores duvidosos. A criação dessa conta de contra ativo cria uma proteção contra superestimar o saldo de suas contas a receber.

Você pode estimar o total a ser registrado na provisão para devedores duvidosos com base nos totais de receitas incobráveis do ano anterior ou pode estimar o valor de forma conservadora.

Um exemplo de registro de um ativo de contrapartida

O objetivo de uma conta de contra ativo é reduzir o valor da conta de ativo à qual está associada. Por exemplo, se você comprar um maquinário para sua empresa em agosto, estará depreciando esse maquinário a partir de setembro. O lançamento contábil após a compra do maquinário seria:

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 01-08-2020 | Máquinas | $ 8.000 | |

| 01-08-2020 | Dinheiro | $ 8.000 |

Você também precisará criar uma conta contra ativo para rastrear a despesa de depreciação que será registrada a partir de setembro. Essa conta de contrapartida também compensará o valor atual do maquinário. Quando você começa a depreciar o maquinário em setembro, essa seria a entrada:

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 01-09-2020 | Despesa de depreciação | $ 133,33 | |

| 01-09-2020 | Depreciação Acumulada | $ 133,33 |

A conta de contrapartida do ativo, depreciação acumulada, é sempre um saldo credor. Esse saldo é usado para compensar o valor do ativo que está sendo depreciado, portanto, em 1º de setembro, seu ativo de $ 8.000 agora tem um valor contábil de $ 7.866,67.

Você continuará a usar a conta de ativos contra até que o equipamento tenha sido completamente depreciado, retirado ou vendido.

Perguntas frequentes

-

Sim. Eles devem ter saldo credor ou saldo zero, dependendo se ainda estão sendo usados. Por exemplo, quando você estiver depreciando um ativo, a conta de ativos contra depreciação acumulada terá um saldo zero.

-

Você não precisa, mas mesmo uma pequena empresa se beneficiará usando a conta de ativo contra para contas a receber. Isso elimina a necessidade de anular grandes saldos de contas a receber no final do ano, uma vez que já foram contabilizados.

-

Depende muito do que você está vendendo. Se você estocar uma quantidade limitada de estoque, provavelmente poderá ficar sem ele.

No entanto, se você vender itens que se tornam obsoletos rapidamente, como produtos consumíveis com data de validade ou eletrônicos que ficam rapidamente desatualizados, é obrigatório usar a permissão para estoque obsoleto.

Uma palavra final sobre contas de ativos contra

Você pode não precisar usar contas contra ativos agora, mas à medida que sua empresa cresce, usar contas contra ativos provavelmente se tornará uma necessidade.

Embora o rastreamento de contas de ativos seja complicado para guarda-livros e funcionários de contabilidade usando sistemas de contabilidade manual, se você estiver usando um software de contabilidade, descobrirá que a maior parte do trabalho pesado é feito para você.

Em ambos os casos, o uso dessas contas pode ajudá-lo a gerenciar melhor as despesas de depreciação, manter o saldo de suas contas a receber preciso e descartar e contabilizar adequadamente o estoque obsoleto.

-

Um guia para iniciantes em depreciação acumulada

A depreciação acumulada é a soma dos custos de depreciação cobrados de um ativo. O Ascent mostra como calcular e registrar a depreciação acumulada. Isso foi inculcado em muitas de nossas mentes:o val

-

Um guia para iniciantes em contabilidade de dupla entrada

A contabilidade de dupla entrada e a contabilidade de dupla entrada usam débitos e créditos para registrar e gerenciar transações financeiras. Em sua essência, a contabilidade de dupla entrada é base

Artigos em Destaque

- O que é uma conta Contra Asset?

- Um guia para iniciantes para projeções financeiras em 2022

- Um guia para iniciantes sobre noções básicas de contabilidade

- Um guia para iniciantes em índices contábeis

- Um guia para iniciantes em notas a pagar

- Um guia para iniciantes em criptomoeda

- Guia definitivo para iniciantes para alocação de ativos

- Guia para iniciantes para alocação de ativos versus diversificação

-

Um guia para iniciantes em análise horizontal

Um guia para iniciantes em análise horizontal A análise horizontal, ou análise de tendência, é um método em que as demonstrações financeiras são comparadas para revelar o desempenho financeiro durante um período específico de tempo. Use-o para id...

-

Um guia para iniciantes para organizações sem fins lucrativos

Um guia para iniciantes para organizações sem fins lucrativos Existe realmente uma diferença entre organizações sem fins lucrativos e organizações sem fins lucrativos? Embora ambos sejam criados para beneficiar os outros, existem algumas diferenças sutis que exp...