Um guia para iniciantes em depreciação acumulada

A depreciação acumulada é a soma dos custos de depreciação cobrados de um ativo. O Ascent mostra como calcular e registrar a depreciação acumulada.

A depreciação acumulada é a soma dos custos de depreciação cobrados de um ativo. O Ascent mostra como calcular e registrar a depreciação acumulada. Isso foi inculcado em muitas de nossas mentes:o valor de um carro novo diminui no momento em que você o tira do estacionamento.

O mesmo vale para muitas grandes compras, e é por isso que as empresas devem depreciar a maioria dos ativos para fins de relatórios financeiros. A depreciação acumulada é uma faceta do processo de depreciação.

Visão geral:o que é depreciação acumulada?

A depreciação acumulada é uma conta de balanço que reflete a depreciação total registrada desde que um ativo foi colocado em serviço.

A contabilidade 101 nos diz para registrar as aquisições de ativos pelo preço de compra - chamado de custo histórico - e não ajustar a conta de ativos até que sejam vendidos ou jogados no lixo. As empresas subtraem a depreciação acumulada, uma conta de contra ativo, do saldo do ativo fixo para obter o valor contábil líquido do ativo.

Valor contábil líquido =Ativo – Depreciação acumulada

O balanço patrimonial fornece aos credores, credores, investidores e a você um instantâneo da posição financeira da sua empresa em um determinado momento. Contas como depreciação acumulada ajudam a pintar uma imagem mais precisa do estado financeiro da sua empresa.

Como calcular a depreciação acumulada

Para calcular a depreciação acumulada, some as despesas de depreciação registradas para um determinado ativo.

Depreciação acumulada =Soma das despesas de depreciação

Digamos que há cinco anos você dedicou um cômodo da sua casa para criar um escritório em casa. Sua mesa personalizada custa US $ 15.000. Você estima a vida útil do móvel em 10 anos, quando valerá $ 1.000.

Ao comprar a mesa pela primeira vez, você criou o seguinte cronograma de depreciação, armazenando tudo o que precisa saber sobre a compra. Como a maioria das pequenas empresas, sua empresa usa o método linear para depreciar seus ativos.

Para garantir que sua planilha calcule com precisão a depreciação acumulada para o ano cinco, recalcule as despesas de depreciação anual e some as despesas dos anos um a cinco.

A depreciação linear aplica uma despesa de depreciação uniforme ao longo da vida útil de um ativo. Para calcular a depreciação anual, divida o valor depreciável (preço de compra – valor residual) pela vida útil do ativo. A despesa de depreciação anual da mesa é de $ 1.400 ($ 14.000 de valor depreciável ÷ vida útil de 10 anos).

A depreciação acumulada para a mesa após o ano cinco é de $ 7.000 (despesa anual de depreciação de $ 1.400 ✕ 5 anos).

Como registrar a depreciação acumulada

Pelo menos anualmente, mas de preferência mensalmente, você deve registrar um lançamento contábil de depreciação para cada ativo elegível. As contas envolvidas permanecem as mesmas:débito na despesa de depreciação e crédito na depreciação acumulada.

O lançamento no diário parece o mesmo toda vez que você registra a depreciação anual da mesa de US$ 15.000:

| Conta | Débito | Crédito |

|---|---|---|

| Despesa de depreciação | $ 1.400 | |

| Depreciação acumulada -- mesa | $ 1.400 |

A depreciação acumulada é um repositório de despesas de depreciação desde que o ativo foi colocado em serviço. A despesa de depreciação é encerrada ou reduzida a zero no final do ano com outras contas de demonstração de resultados. Como a depreciação acumulada é uma conta do balanço, ela permanece em seus livros até que o ativo seja descartado ou vendido.

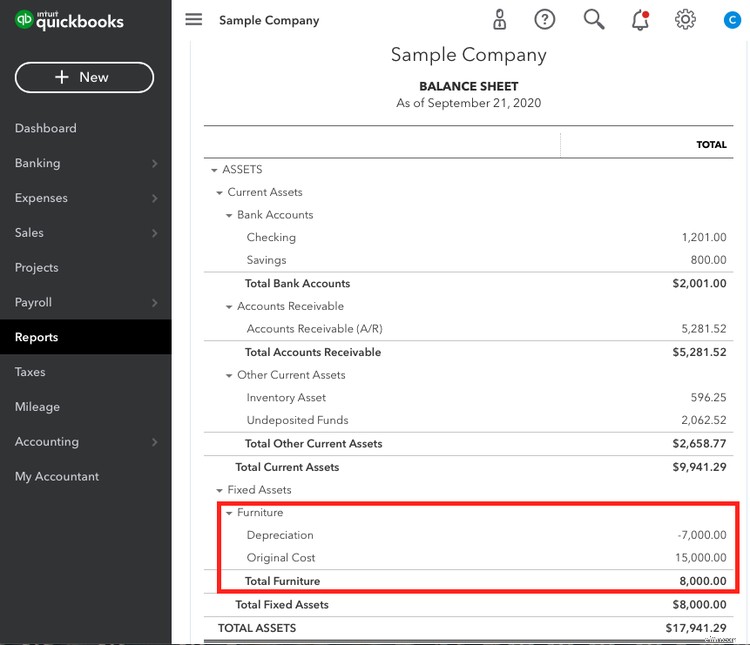

Para o ano cinco, você relata $ 1.400 de despesas de depreciação em sua demonstração de resultados. O saldo de depreciação acumulada em seu balanço deve ser de $ 7.000. O valor contábil líquido da mesa é de $ 8.000 (preço de compra de $ 15.000 - $ 7.000 de depreciação acumulada).

A depreciação acumulada deve aparecer ao lado de seu ativo afiliado em seu balanço. Quando você configura corretamente uma conta de depreciação acumulada, softwares como o Quickbooks Online calculam automaticamente o valor contábil líquido de um ativo.

Perguntas frequentes

-

Sim, você deve ter uma subconta dedicada de depreciação acumulada para cada ativo que sua empresa está depreciando. Cada nome de conta deve começar com “depreciação acumulada” seguido pelo nome do ativo.

As subcontas fornecem mais detalhes para uma conta que engloba muitos tipos de transações. Você pode configurar subcontas em seu software de contabilidade.

-

A depreciação de ativos intangíveis é chamada de amortização, e as empresas registram a amortização acumulada da mesma forma que a depreciação acumulada. São a mesma coisa, mas têm nomes diferentes.

Intangíveis como marcas e listas de e-mail adquiridos de terceiros devem ser amortizados durante sua vida útil.

-

Ao vender ou alienar um ativo, você precisa remover a conta do ativo e sua depreciação acumulada de seus livros.

Você pode continuar acumulando despesas de depreciação até se livrar do ativo, portanto, não se esqueça de registrar sua última entrada de ajuste para depreciação antes de descartá-lo.

Digamos que seu restaurante esteja vendendo um freezer por US$ 1.000. De acordo com seu razão geral, o saldo do ativo é de $ 10.000 com depreciação acumulada de $ 6.000, para um valor contábil líquido de $ 4.000.

Do ponto de vista contábil, você está vendendo o freezer com uma perda de US$ 3.000 (venda de US$ 1.000 - valor contábil líquido de US$ 4.000). Registre a venda e a alienação no mesmo lançamento contábil.

| Conta | Débito | Crédito |

|---|---|---|

| Dinheiro | $ 1.000 | |

| Depreciação acumulada -- congelador | US$ 6.000 | |

| Perda na venda do ativo | $ 3.000 | |

| Congelador | $ 10.000 |

O lançamento contábil manual adiciona dinheiro da venda, remove o ativo de seus livros e elimina a depreciação acumulada associada ao ativo. Por fim, reconhece ganho ou perda na venda ou alienação do ativo.

Quando você vende um ativo com ganho, credite na conta “ganho na venda do ativo”. Os débitos devem ser iguais aos créditos:quando tudo estiver correto, você pode encaixar a conta de ganho ou perda como a última peça do quebra-cabeça em sua entrada no diário.

Acumule com precisão

Seu software de contabilidade armazena seu saldo de depreciação acumulado, carregando-o até você vender ou se livrar do ativo. A cada ano, verifique se o saldo da conta reflete com precisão o valor que você desvalorizou de seus ativos fixos.

-

Um guia para iniciantes para organizações sem fins lucrativos

Existe realmente uma diferença entre organizações sem fins lucrativos e organizações sem fins lucrativos? Embora ambos sejam criados para beneficiar os outros, existem algumas diferenças sutis que exp

-

Um guia para iniciantes em contabilidade de dupla entrada

A contabilidade de dupla entrada e a contabilidade de dupla entrada usam débitos e créditos para registrar e gerenciar transações financeiras. Em sua essência, a contabilidade de dupla entrada é base

Artigos em Destaque

- O que é depreciação acumulada?

- Um guia para iniciantes em investimentos internacionais

- Um guia para iniciantes em marketing de restaurantes

- Um guia para iniciantes para projeções financeiras em 2022

- Um guia para iniciantes sobre noções básicas de contabilidade

- Um guia para iniciantes em índices contábeis

- Um guia para iniciantes em notas a pagar

- Um guia para iniciantes em criptomoeda

-

Um guia para iniciantes em análise horizontal

Um guia para iniciantes em análise horizontal A análise horizontal, ou análise de tendência, é um método em que as demonstrações financeiras são comparadas para revelar o desempenho financeiro durante um período específico de tempo. Use-o para id...

-

O método de depreciação duplamente decrescente:um guia para iniciantes

O método de depreciação duplamente decrescente:um guia para iniciantes A depreciação de saldo decrescente duplo (DDB) é um método de depreciação acelerada que custa a depreciação ao dobro da taxa normal. Aprenda a calcular o DDB aqui. A depreciação é utilizada para aloc...