Por que os pagamentos mínimos com cartão de crédito não são seus amigos

Aceito em todo o mundo (e em toda a rede mundial de computadores), seu cartão de crédito transforma dinheiro em algo mágico:um gênio de plástico emergindo de carteiras e bolsas, conferindo poder de compra e recompensas a todos que passarem o dedo e assinarem.

Na prática, o cartão de crédito se tornou uma ferramenta financeira indispensável, mas vem com um preço. Ou melhor, vem com taxas:uma taxa de serviço, talvez uma taxa anual, uma "taxa de conveniência" ocasional (o que não é muito conveniente para você), talvez a taxa inesperada de pagamento atrasado ... e sim, você também recebe sua fatura de cartão de crédito.

A conveniência de comprar algo com seu cartão sem pensar duas vezes pode levá-lo a acreditar que seu cartão de crédito é seu amigo. Mas seus amigos vêm com um pagamento mensal para te amarrar? Mais do que isso, a cada mês que passa em que você faz apenas o pagamento mínimo exigido, você está se afundando em dívidas – e devendo ao seu “amigo” muito mais do que você esperava originalmente.

Vamos ver se podemos encontrar uma maneira de fazer seu cartão de crédito, pelo menos, não seu inimigo financeiro, e talvez até mesmo uma ajuda útil para manter seu bem-estar financeiro.

Como seu cartão de crédito o atrai

Quando você conclui uma transação com cartão de crédito on-line, pessoalmente ou em um pagamento recorrente para seu serviço de streaming favorito, não é seu dinheiro que você está gastando. Você está emprestando dinheiro do emissor do cartão de crédito e o custo final que você paga pode variar muito. Essa pequena máquina de empréstimo em sua carteira está apenas cobrindo a compra para você até o final do ciclo de cobrança. A menos que você pague seu saldo integralmente quando a fatura vencer, você está pagando juros sobre o empréstimo que fez quando usou seu cartão de crédito.

Assim que a data de vencimento do primeiro pagamento com cartão de crédito passar desde que você fez essa compra, os juros começam a acumular. Os juros são convertidos em encargos financeiros e, no mês que vem, será mais uma transação no extrato do seu cartão de crédito. Após o segundo mês, você está pagando juros sobre os juros, o que torna essa compra inicial mais cara do que quando você a comprou. A cada mês que você transfere um saldo do mês anterior, esses encargos financeiros se tornam seu saldo principal pendente.

A maneira mais barata e inteligente de gerenciar seu cartão de crédito é pagar o saldo integralmente todos os meses. Muitas vezes, porém, você pode precisar fazer uma compra que exceda o que você tem em sua conta bancária. Mesmo que você use seu cartão de crédito como um método de pagamento alternativo quando não tiver certeza de quanto resta em seu cartão de débito, se estiver usando seu cartão de crédito para compras maiores do que seu fluxo de caixa recebido, você já deve estar pensando que vão flutuar esse saldo por mais do que apenas o mês atual. Sua empresa de cartão de crédito sabe disso e espera que você aproveite a opção de pagamento que prolonga essa etapa barata e inteligente.

Ao receber o extrato do seu cartão de crédito, uma das informações obrigatórias na primeira página é o pagamento mínimo que você deve fazer para evitar multas por atraso (e um possível aumento na sua taxa de juros). O pagamento mínimo devido é quase sempre inferior ao saldo total. Se você optar por pagar apenas esse valor e usar seu dinheiro para outros fins, sua operadora de cartão de crédito terá prazer em transferir essas transações - e as taxas que as acompanham - para sua conta de cartão de crédito, esperando que você faça apenas o pagamento mínimo mês que vem também.

Quais são as consequências se você pagar apenas o valor menor e usar seu dinheiro em outro lugar? A maneira mais simples de responder a essa pergunta é examinar dois cenários. (Isenção de responsabilidade:todos os números são apenas para exemplo.)

Cenário 1:quando menos é muito mais

Digamos que você esteja desfrutando de uma taxa percentual anual (APR) promocional de 0,00% no seu cartão de crédito nos últimos seis meses e que está prestes a mudar para a taxa padrão. Esse saldo de US $ 5.000 e sua nova TAEG de 15,99% estão prestes a gerar algum interesse sério.

Os pagamentos mínimos variam de acordo com a instituição financeira que emitiu seu cartão de crédito, mas normalmente o pagamento mínimo está vinculado ao seu saldo. Digamos que o seu seja $ 150. Isso cobre o custo inicial dos juros (US$ 66,63) mais US$ 83,37 que serão aplicados ao principal. o que não parece tão ruim, especialmente quando você percebe que, à medida que seu saldo diminui, o mesmo acontece com seu pagamento mínimo. Legal!

Mas então você executa esses números em uma calculadora de pagamento de cartão de crédito e descobre que pagar o mínimo a cada vez deixa você pagando o cartão de crédito por cerca de 17 anos e desembolsando mais de $ 3.539,63 em juros. Esses $ 5.000 emprestados terão custado um total geral de $ 8.539,63. Não é legal!

Cenário 2:pague mais adiantado e colha as economias

Agora, considere um cenário um pouco diferente começando com os mesmos números, mas com um pagamento mais consistente.

Você tem um saldo de $ 5.000 com uma TAEG de 15,99% e seu pagamento mínimo começa em $ 150. A única diferença é que você continua pagando $ 150 mesmo quando o "pagamento mínimo" e os juros mensais diminuem. Isso significa que mais de cada pagamento vai diretamente para o saldo principal.

O resultado? Você paga o cartão em menos de 4 anos e paga $ 1.655,06 em juros, menos da metade do valor pago no outro cenário. Seu custo total é de US$ 6.655,06.

Se você pagar ainda mais do que os $ 150 (digamos $ 200), você paga o cartão ainda mais rápido. Você teria o saldo pago em menos de três anos e os juros totalizariam $ 1.122,75, economizando outros $ 500. Pense nisso:são 10% do empréstimo original que você não terá que pagar.

Reduzir a zero leva tempo

É importante considerar que a maioria das pessoas não para de usar o peru frio do cartão de crédito. É provável que o saldo principal flutue mês a mês, dependendo de quanto você o usa, então tente usá-lo com moderação. Isso alterará seu pagamento mínimo e o tempo necessário para pagá-lo. Se você usar o cartão para compras adicionais, é melhor aumentar seu pagamento mensal de acordo e evitar acumular juros sempre que possível.

O outro fator que pode afetar o saldo do cartão de crédito (e o pagamento mínimo exigido) é a taxa de juros. Se o seu cartão de crédito incluir uma taxa fixa, isso ajuda. Mas se a taxa depende da taxa de empréstimo principal, o valor dos juros que você deve pode mudar, assim como seu saldo mínimo. É inteligente conhecer os termos do seu cartão de crédito e escolher o melhor cartão de crédito para você antes mesmo de solicitar.

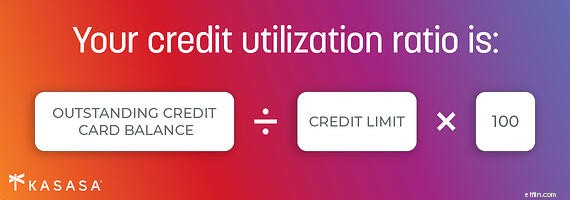

Outra prática inteligente se você tiver um saldo além do mês da transação:esteja atento à sua taxa de utilização de crédito. Se seu limite de crédito for de US$ 5.000, tente manter seu uso abaixo de US$ 1.000. Manter o uso de todo o crédito disponível abaixo de 20% manterá sua pontuação de crédito em uma faixa mais saudável.

O principal argumento é o seguinte:cada dólar que você pode pagar acima do pagamento mínimo o ajudará a pagar o saldo principal mais rapidamente e custará o menor valor em termos de taxas e juros pagos à empresa de cartão de crédito. Portanto, mesmo que você não consiga resistir a essas botas de chute ou à fuga para a praia, pelo menos você pode ficar em condições amigáveis com seu plano de bem-estar financeiro.

-

Como estabelecer crédito quando você está apenas entrando na idade adulta e por que você deveria

Se você quiser pedir dinheiro emprestado para comprar um carro, uma casa ou financiar sua start-up, comece a construir um histórico de crédito forte o mais rápido possível. Continue lendo para descobr

-

Por que você deve comprar (quase) tudo com seu cartão de crédito

Há um equívoco comum de que os cartões de crédito não são nada além de um atalho para a dívida perpétua. Pelo contrário, proteção de compra, crédito saudável e recompensas em dinheiro são apenas algum

bancário

- Por que usar um cartão de crédito?

- Os cartões de crédito estão incluídos para elegibilidade para pagamentos de SSI?

- Como construir seu crédito

- Cartões de crédito da loja não são os melhores amigos do consumidor

- Usar um cartão de débito? Aqui estão 5 razões muito boas para não

- Por que seu cartão de crédito não é realmente pago:como funcionam os juros residuais

- Crédito ruim? Sem crédito? Cartões de crédito garantidos são seus amigos

- As contas conjuntas de cartão de crédito são uma boa ideia?

-

Como aumentar seu limite de crédito e por que você deveria

Como aumentar seu limite de crédito e por que você deveria Existem muitas táticas estratégicas que você pode aproveitar para construir sua pontuação de crédito. Alguns, como pagar suas contas em dia todos os meses, demoram um pouco para realmente serem regist...

-

13 sinais de que seu cartão de crédito precisa de um upgrade (ou downgrade)

13 sinais de que seu cartão de crédito precisa de um upgrade (ou downgrade) Se você tem um cartão de crédito antigo, é provável que esteja perdendo recompensas, milhas ou uma taxa de juros mais baixa. Fatores como alterações em sua pontuação de crédito, renda, hábitos de cons...